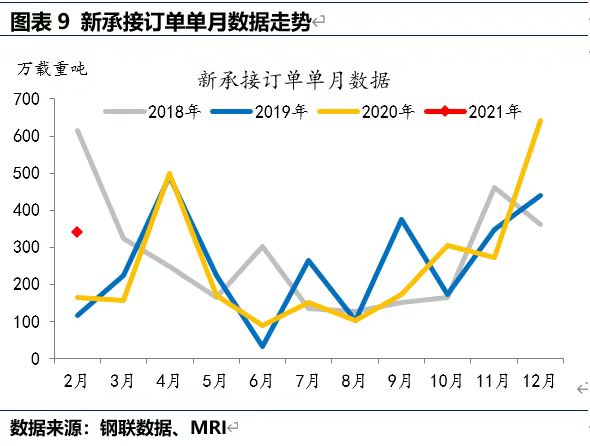

����1-2�£�ȫ���촬���³нӶ����������1.5�����³нӴ�����Ҫ�������ʹ���ռ����50%���ϣ����ҹ��³нӶ���ͬ�ȷ�������Ҳ�н��ʹ�����VLCC�����ʹ��ӵ����ޣ�ȫ���������нӣ��ҹ��³нӴ����Լ�װ���ɢ����Ϊ����2���к���¾��۸�4642Ԫ/�֣��������Ƿ�Ϊ105Ԫ/�֣�2���촬���¾���5073Ԫ/�֣��������Ƿ�Ϊ41Ԫ/�֡�

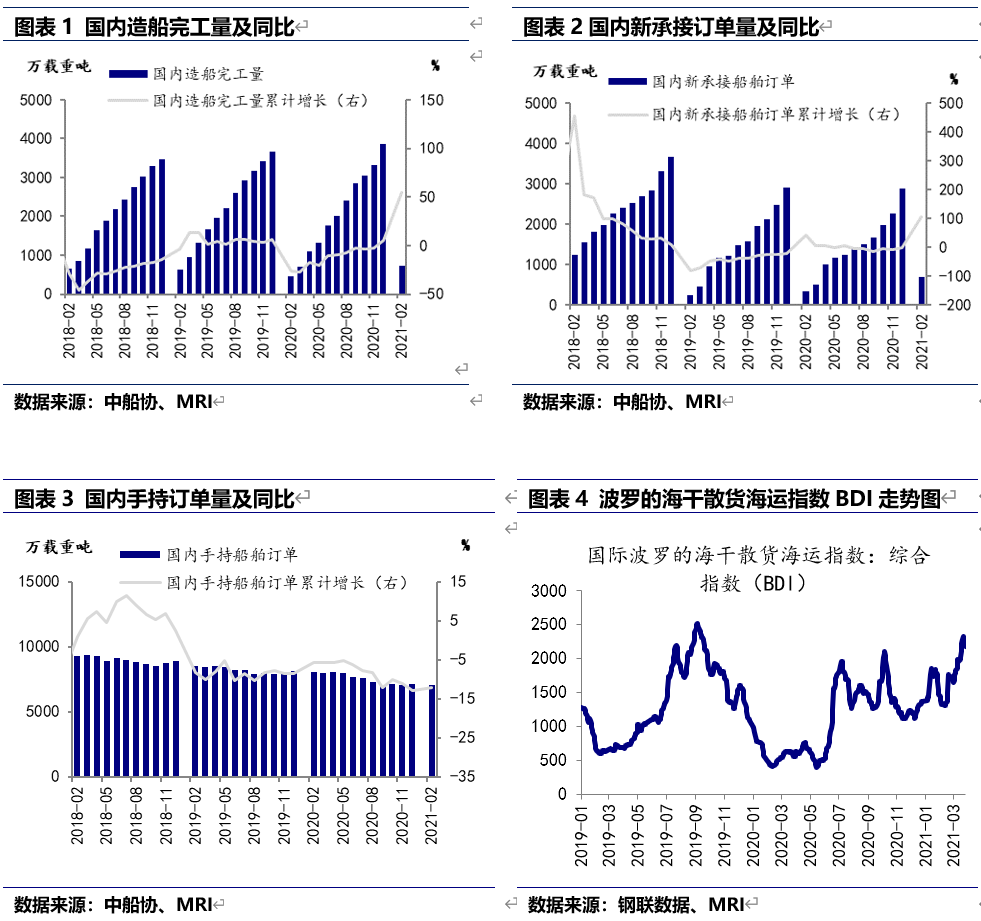

����һ��1-2���ҹ��³нӶ�����ͬ������105%���촬�깤��ͬ������54.7%2021��1-2�·ݣ�ȫ���촬�깤723�����ض֣�ͬ������54.7%���н��´�����681�����ض֣�ͬ������105%��2�µף��ֳִ�������7051�����ض֣�ͬ���½�12.2%����2020����½�0.8%��2021������ȫ���³нӶ�������������������ʹ��¶���ռ����50%���ϣ��ݿ�����ɭ������ʾ��ȫ��VLCC�����ɽ�23�ң�690�����ض֣�ռ��ȫ��ӵ�����һ�����ϣ������ضּ�ͬ������225%��ȫ���������³нӣ��ӽ�ȥ��һ���ˮƽ����Ҫ������ȥ�������ڼ䴢�����������VLCC�˷Ѵ�����ǣ������Ӵ��������ҹ��촬����Ҫ����ɢ�����ͼ�װ�䴬�����ʹ��ӵ�����Σ������ʹ��Ķ������ǽ��٣������ȥ���°�������δ�ӵ�VLCC�ʹ��ӵ��������ҹ�ɢ�����ͼ�װ�䴬�ӵ����пɣ�֧��1-2���ҹ��³нӶ�����������ȫ���촬�깤�����Ը������꣬�й�ռȫ���45.7%�������³нӶ������������ֳֶ����������»�������

��������2�¹��ʸ�ɢ���г����ֺ���2�¹��ʸ�ɢ�������г��˼�������֡��ִ�������������ʹ�̫ƽ���г����ڷ�ΧŨ��,�������������г�ѯ�����˼�ά�ֵ�λ�ǻ��������г������Ծ����ʳ���̲��٣��ɽ��������࣬������������ʳ�����пɣ�����������ʳ�����˼����ǣ�������ʹ��������г�ú̿�����пɣ����С����������2��18�չ��ʲ��ĺ���ɢ������ָ����BDI��Ϊ1770�㣬���³�����326�㡣���������ʹ����������������п�,ӡ��ú̿���̽���,�����Ը��˼۽��ܶȲ���,���ִ������������µ���������ʹ��������г���Ҹ����������г���Ծ�������½�,����λ������BDIָ�������½������ܹ���ȼ�ͼ۸����ǣ��������ޡ���ֹ2��25��BDIָ���½���1700�㣬�����½�3.7%��ͬ������234.6%��

��������2���к�弰����۸�����2���к���¾��۸�4642Ԫ/�֣��������Ƿ�Ϊ105Ԫ/�֡����������������ֳ��Խں������Ϊ���ã���Ȼ��ǰ�ָ��������ޣ����ֳ�������������Ȼ�ϸߡ����к�����������������ǰ�۸����г�Ͷ���Զڻ�������٣�ó�����Ը��豸��Ϊ�����ҽ����ڼ䵽����ҪΪЭ����Դ���ں��ڴ������£������������Ҳ��������ǰ���ٱ��֣������м���ͨ���û������Ը�,�����к���������������½���������һ��֧�š����������ѹ�������ܿ���ۻ�������ȥ��ͬ��ˮƽ���к��۸�����ƫǿ���С����촬����ԣ�2���촬���¾���5073Ԫ/�֣��������Ƿ�Ϊ41Ԫ/�֡�Ŀǰ�������촬���´���ͬ�۸�ƫ�ͣ��ڵ�ǰ�촬��۸��Դ��ڸ�λ������£������ɹ���Ϊ�������촬��۸���Ҫ�����к��۸����ǡ���ֹ2��26���к��۸�����8.0%���촬��۸�����5.4%������

�����촬�������а�۲���խ��2���к��۸��Ƿ������촬�壬���۲�С����խ����ֹ2��26�գ��촬����к��۲�Ϊ394Ԫ/�֣������½�18.8%��ͬ���½�23.3%��

�����ġ�3���촬��ҵԤ�����2021������ȫ���³нӶ������������ҹ��³нӶ�����Ҳ���ָ����������³нӶ��������ӵ���Ҫԭ��һ��ȫ�ø���ǰ�����ã����ִ���ץס���۴�����������λ����չ�����ڲ���������ȫ��ɢ���г�����ʯ��ú̿��ɢ���������ӣ���Ȼ�����������Ӵ����´������������ӣ�����IMO��Ŀ��2050����̼���ʹ����Ͼ��滻Ӱ�켯װ�䴬�������ӡ�3���������ҹ���װ�䴬��ɢ�������϶࣬�ݹ��ʴ��������٣��ҹ����³нӵ�135+4�ң���2������70�ң�3���ҹ��³нӶ��������Ƚ�������ͬ���Խ����ִ������������