�����º�Ƽ

����һ���ȣ����ֹ�˾�״����ݱ���Ե��ó����������ǿ�����˼۱��ָ�λ��ӯ��ͬ�ȴ��ǡ����ǣ����г�����������ҵ��Ȼ��������2021�������������´��������ֲ�ʳ����ҵ�������ҿ��ܻ����̼����г��ķ����ڡ�

�������ֹ�˾ҵ�������Ƕ��ݵķ�����

����һ���ȣ�����ó����������ŷ���ۿ�����ӵ�º�����ʿ�˺Ӷ��������ص����������㡢ȱ���һϵ�й�Ӧ��ƿ���������˼��ܴ�Ӱ��Ҳ�ﵽ�ϸ�ˮƽ�����ֹ�˾Ϊ��ȡ�ýϺõľ�Ӫҵ����Ȼ�������г�������������ҵ���ɴ����������������̬�ƣ��г��Դ�Զ�ǡ�

����ҵ������Ե��ó��������

����һ���ȣ��¹ڷ����������ɶ�ȫ������Ŷ���������ȫ��������ز��볣̬����������ô̼�����ЧӦ�����֣�ȫ������ά�ָ���̬�ƣ������г���˳�����á��ݵ�³��ͳ�ƣ�һ����ȫ��װ�������ͬ��������9%��

����һ����ҵ������

����һ���ȣ���ʿ��ʵ��Ӫҵ����124����Ԫ��Ϣ˰�۾ɼ�̯��ǰ����EBITDA����40����Ԫ��Ϣ˰ǰ����EBIT����31����Ԫ�����У����˰��Ӫҵ����Ϊ95����Ԫ��EBITDA�ﵽ34����Ԫ��EBIT��27����Ԫ��

����һ���ȣ���Զ����ʵ��Ӫҵ����648.4��Ԫ��ʵ�ֹ��������й�˾�ɶ��ľ�����ԼΪ154.5��Ԫ�����м���ҵ���������635.22��Ԫ��

����һ���ȣ��ղ�����ʵ��Ӫҵ����49.03����Ԫ��EBITDA��19.09����Ԫ��EBIT��15.4����Ԫ��

����ͬ�ڣ���ɭ�ִ�ʵ��Ӫҵ����Լ7.12����Ԫ��EBITDAΪ1.6����Ԫ��������Ϊ8720����Ԫ����������ʵ��Ӫҵ����47.24����Ԫ��������18.58����Ԫ������HMM��ɭ���̴�һ����ʵ�ֵ�Ӫҵ����Ҳ��������2020��ȫ�ꡣ

����������ʿ��Ϊ�����ֹ�˾һ����ҵ�����ǣ���ͬ���������Ƚϴ�����Ϊ2020��ͬ��������Ӱ������ϵ��⣬ó��������Ҳ����һ��Ҫԭ��

����ó��������ٻָ�

������ʿ����ʾ��һ���Ⱥ���ҵ��ӯ��ͬ����������Ҫ�������˼ۺͻ������������ر��������ڻ�����������һ���ȣ���ʿ��������ͬ������5.7%���ﵽ322.2��TEU����������ó����������Ϊ������

��������������ʾ��һ��������ó�������������У��й���������ͬ������62.7%����������ͬ������57.9%����Դ��ũ��Ʒ���������㲿���Ȼ�����ھ�������������������ŷ����˸߷������Ϊ���ⱳ����Ȼ��2020��ͬ��������Ӱ������ϵ͵����أ�������Ҫ���������������ö��ڽϿ�ָ���˫�����ýṹ��ó�ṹ�߶Ȼ���������DZ����

��������ó�������������������˻��������������������ʾ��1�·ݿ�̫ƽ���߽�����ͬ��������10%��2�·�����13.5%��3�·���������50%��

������ɭ�ִ���ʾ����Ӫҵ������������Ҫ�������������캽��ͻ�����֡�һ���ȣ���ɭ�ִ����й��г�������Ϊ4.11��FEU��ͬ������218.6%����ɭ�ִ�Ԥ�ƣ����ڵ�ǰ���صĹ�Ӧ��ӵ��������ر����������ۿڣ��������������ȣ��Լ������������ڵ���������Ҳ��������������֮��̫ƽ���ߵ���������á���ˣ����������캽CLX��CLX+���߽��������ֿ���������ͷ������������10�µס�

������Զ���ر�ʾ��һ������ŷ���������к�����ͬ�������ڼ��ţ���Զ���ؼ���������ҵ��������Զ���˼��˵ĺ�������ɱ�����������Զ����ҵ�����ǹ���ͻ����������ʾ��һ���ȿ�̫ƽ���ߡ���ŷ���ߡ��������ں��ߣ��������ޣ��ֱ�ʵ��Ӫҵ����13.73�ڡ�18.90�ں�14.84����Ԫ��ͬ�ȷֱ�����88.6%��154.4%��81.60%���ֱ���ɼ��˻���75.1��87.6���136.2��TEU��ͬ�ȷֱ�����32.5%��9.3%��19.1%�����Կ�������̫ƽ���������������������

�����г��ڵĻ�������ս����

��������һ����ҵ���������ۣ������г�����������������ս���档��������ó����������ǿ�����˼���Ȼ���ָ�λ��ȫ��ӯ�����ͻ���¸ߣ���ս���ڼ���ҵ��Ȼ��������2021�꼤�����´��������ֲ�ʳ����ҵ�������ҿ��ܻ����̼����г��ķ����ڡ�

����ó����������ǿ��

������ʿ��Ԥ�ƣ��������й��������������Ĵ��������2021��ȫ�����г���������5%��7%����ǰԤ��Ϊ3%��5%������ǰ�������������µĹ�Ӧ��ƿ����ȱ���״�����������ļ��ȣ�Ȼ���ع���������������ԭ����ʿ���ϵ���2021��ȫ���ҵ��Ԥ�ڣ�EBITDA�ɴ�ǰ��85��~105����Ԫ����Ϊ130��~150����Ԫ��EBIT�ɴ�ǰ��43��~63����Ԫ����Ϊ90��~110����Ԫ��

������������������ʾ��ǰ4������֮���ó����ֵΪ1.44����Ԫ��ͬ������50.3%��ռ�й���ó��ֵ��12.4%�����У���������1.05����Ԫ������49.3%����������3930.5��Ԫ������53.3%���й��붫�˼��ó����ֵΪ1.72����Ԫ��ͬ������27.6%��ռ��14.8%���й���ŷ�˼��ó����ֵΪ1.63����Ԫ��ͬ������32.1%��ռ��14%������֮���ó����ֵΪ7706.4��Ԫ��ͬ������16.2%��ռ��6.6%��

������Զ���ط����ƣ�����ȫ��������ؽ��볣̬�������羭���������ָֻ����������������Բ��ȶ���ƽ�⡣ͬʱ��ȫ��ó�����ĵķֻ����г����ĵ����ơ���Ӫ���ĵ����ӣ�Ҳ��Ϊ�����г������µ���ս�ͻ�����

�����˼۱��ָ�λ��ӯ�����¸�

������³���ʾ���������������ڼ����Ʒ������������װ��������Ӧ����������Ч���½�����Щ��ʱ�Ե��г������ƶ����ֹ�˾���˼ۺ�ӯ��ˮƽ���ִ����������ͬʱ��2021����ͷ��ҵЧ�ʲ���ع�����ˮƽ�����ǵ����ֹ�˾����������������Ԥ��2022���2023��ļ����˼��Խ����ָ�λ��

��������֤ȯ�о�Ա������Ϊ������ҵ�Ĺ���ì�ܶ������Ի��⡣��ʹ������������ȫ�����г��������ٻ����������������й�Ϊ��Ӫ��Զ��—ŷ�ޡ�Զ��—�������������Խ��Խ�������4��֮����ֹ�˾����ִ�����µ�Լ�ۣ�����ζ��ŷ�ߵײ�15%~30%������40%~60%�Ļ����˷Ѷ����нϴ���������������ֻ��г��Ļ𱬣�Ԥ��2021�꼯��ҵ��ӯ������������¸ߡ�

����������Ȼ��������

�������գ���Զ���ض��»��������ΰ��2020���ҵ��˵�����ϱ�ʾ���г�����������ҵ��Ȼ�ǹ����������ҵ��һ���棬����ҵ��Ϊ����ͻ�δ���ij�����������ͨ����Ҫ��ǰ�䱸�㹻����������һ���棬˫��ó�ײ�ƽ����ص�����˹�����ʣ�Ŀ۴��ڡ�

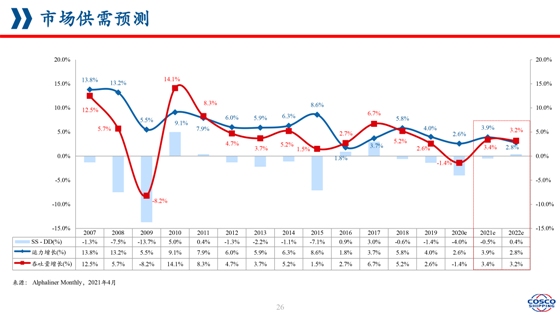

�����������������������AlphalinerԤ��2021��ȫ��ۿ�����������3.4%��������������3.9%����ζ��2021�꼯��ҵ�Խ�����������������ľ��棨��ͼ1����

���������´���������DZ�ڷ���

�������գ���³�ᆵ��ƣ�2021�������������´��������ֲ�ʳ����ҵ�������ҿ��ܻ����̼����г��ķ����ڡ����������ʾ��һ���ȶ����170���´���������Ϊ180��TEU���Ѿ�����2020�����������³��Ԥ�ƣ�2021����´��������������¼�¼������2007���270��TEU��

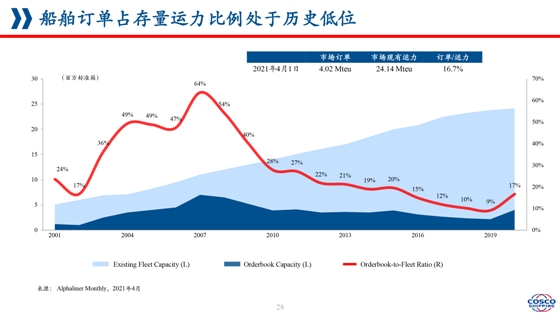

��������Alphaliner������ʾ����������ռ������������Ŀǰ�д���ʷ��λ����ͼ2��������4��1�գ�����������402��TEU���г���������Ϊ2414��TEU������ռ���������ı���Ϊ16.7%��Ԥ��2021�꽫����1.5��TEU�����ʹ�����������87��TEU��5000TEU�����ʹ�����������24��TEU��