���� 2018�꣬��ɢ�����й�˾������ɱ�������Ȼ����2019�꣬�����ִ����������˵�ɢ��ҵ�����ӯ����Լ�����������345���Ԫ��2020��һ���ȣ������ִ���Ӫҵ�����ͬ���½���

����2019��������ȫ��ó�����ٴ���Ż���ó��Ħ��Ӱ�������֣����˾����������������Լ�����ȫ������ѹ���ԡ�����ɢ���г����������շ������������ٳ��������������٣��������ٲ��һ���Ŵ�2019�꣬ȫ���ɢ����������ͬ������4%����������ɢ��������������٣���Ȼ����ɢ��������Լ52.81�ڶ֣�ͬ�Ƚ�����1.1%�����ĺ���ɢ���˼�ָ����BDI�����ֵΪ1352.87�㣬��ͬ�Ȼ�����ƽ�����������г����鲻�����롣

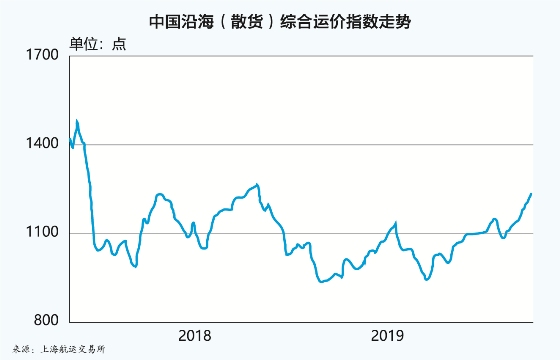

����2019�꣬������ó��Ħ���������й���۾�������ѹ���Ӵ�2018����������������ֵ�Ӱ���£���ú̿����Ϊ�����й��غ�ɢ���г����ֲ���Ԥ�ڣ�������ֵ�λ���ǻ����ƣ��Ϻ����˽������������й��غ���ɢ�����ۺ��˼�ָ�����ֵΪ1057.22�㣬ͬ���µ�8.1%����ͼ�����й��غ�ú���г���“W”�Ͳ������ƣ��ϰ�����°���ֱ����ʱ��ϳ��IJ����������飬�������������2018��������խ�����ơ�2018�������Ĵ�������ʱ���������������г��˼۲�������IJ�������ú̿�����棬�����ܵ���ú���������Լ�����ó��Ӫ����λ��Ӱ�졣

����2019�꣺�ԻͲ��٣���ǿӯ

���������˽���������������������й����Ϻ������ڡ���ۡ�̨���ĵ�֤ȯ�г����е�8�Ҵ���ɢ��ҵ��Ĺ�˾ҵ�����и��ٺ��֣�2018�������ά��ҵ��5608.TW��������ͬ���½��⣬����7�Ҿ������ʵ�ִ������ҳɱ�������Ȼ����2019����һ�ֹ�����δ��ó�����ҵ����תֱ�£���Լ��ţ�00137.HK������345���Ԫ��̫ƽ���ˣ�02343.HK������ά��ҵ������ͬ�ȷֱ��½�65.28%��40.61%�������ִ���601872.SH�����������ˣ�600798.SH���������ˣ�2637.TW����ԣ���ˣ�2606.TW����Ȼӯ���������2018��ijɱ������Ѳ���ͬ�ն����������

����2019�꣬��Լ��������˷Ѽ����Ӫҵ����4.93�ڸ�Ԫ��ͬ���½�17%��2018��ͬ������3.48%�����ɶ�Ӧռ����345���Ԫ��2018��ͬ������330.32%����

����2019�̫꣬ƽ����ʵ��Ӫҵ����15.86����Ԫ��ͬ���½�0.36%��2018��ͬ������6.9%����ʵ�ֹɶ�Ӧռ����2510����Ԫ��ͬ���½�65.28%��2018��ͬ�ȴ���1908.33%����̫ƽ�������ִ���С����ͺͳ������ɢ�����г�����ȫ���쵼��λ��2019�������ִ��Ͱ������Լ�ԵȻ�������ֱ�����г�ָ��41%��24%��

����2019�꣬��ά��ҵʵ�ֺ�������36.89����̨�ң�ͬ���½�6.02%��2018��Ϊ39.26����̨�ң���ʵ�־���3.75����̨�ң�ͬ���½�40.61%��2018��Ϊ6.32����̨�ң���

����2019�꣬�����ִ�ɢ��ҵ��ʵ��Ӫҵ����52.61��Ԫ��ͬ������30.3%��2018��ͬ������21.64%����Ӫҵ�ɱ�42.74��Ԫ��ͬ������38.58%��ë����18.76%����2018�����4.86���ٷֵ㣨2018���2017������4.66���ٷֵ㣩��ʵ��ë��15.94��Ԫ��ͬ��������3.46% ��2018��ͬ�ȴ���438.98%����

��������2019��ף����ŵ�ˮ�ӹ�20������40��ּ����Ϳ�ɰ����VLOC��ȫ��˳��������Ӫ�������ִ�VLOC���ӹ�ģ�Ⱦ������һ��ӵ�кͿ���31��40��ּ�VLOC������6��32.5��ּ�VLOC������ͬʱ�������ִ����ɢ��ҵ�����ϣ����������Ϊ���壬����“������”����������ó��Ӫɢ�ӻ����ӡ�2019�꣬�����ִ���ɢ��������ɻ�����9431��֣����ӻ�����ͬ������21.74%��

����ֵ��һ����ǣ�2019�꣬�����ִ�����ó��Ӫ���δ����ȼ��������TCE��Ϊ10513��Ԫ/�գ������г�ˮƽ10.7%�������ִ�ɢ�Ӻ����γ���Զ�н���ȫ���Ǹ�֣������������ó���ϵ�“��������”�й�—������ɢ�������������ƣ���Ч���ٴ������أ������˾�Ӫ�ɱ���

����2019�꣬��������ʵ��ˮ·��������ҵ��������Ϊɢ����������18.31��Ԫ��ͬ���½�13.56%��2018��Ϊͬ������22.93%����ʵ��ë����17.34%����2018�����1.31���ٷֵ㣨2018���2017�����0.54���ٷֵ㣩��Ӫҵ�ɱ�15.13��Ԫ��ͬ���½�12.16%��ʵ��ë��3.17��Ԫ��ͬ���½�19.75%��2018��ͬ�ȴ���354.02%����

��������������2019�걨�н��͵���ˮ·��������ҵ������ͬ���½�13.56%����Ҫϵ���������г��仯�������Ч�治�ȶ�����ó����ͻ����������٣�����ó���������ҵ�������ȼ��٣�������Ӫҵ����ͬ���½�30.75%�����У���ó����ҵ��ͬ�ȼ���1.61��Ԫ����ó����ҵ��ͬ�ȼ���7665.61��Ԫ��

�������ݽ�ͨ���䲿���й����˷�չ���棨2018��������2018����й���Ҫ������ҵ��Ӫ�й��غ����ӹ�ģ��������������������ģ������7������2019��ף���������ӵ��ɢ����32�ң�����������1�ң���163.02��DWT������������17.62��DWT��������ƽ������14.3�꣬������ͺͰ�������ɢ����Ϊ����

����2019�꣬������ʣ�01308.HK����ɢ��������ҵ��ʵ��Ӫҵ����2637.2����Ԫ��ͬ������10.49%��2018��ͬ������44.2%����ʵ��ë��890.2����Ԫ��ͬ������12.74%��2018��ͬ�ȴ���545.09%����

����2019�꣬������ʵ��Ӫҵ����138.33����̨�ң�ͬ������5.85%��2018��ͬ������18.38%����ʵ�־�����21.99����̨�ң�ͬ������21.56%��2018��ͬ������330.62%����

����2019�꣬ԣ����ʵ�ֺ�������98.23����̨�ң�ͬ���½�13.46%��2018��Ϊ113.51����̨�ң���ʵ�ֲ��ž���12.18����̨�ң�ͬ������4.19%��2018��Ϊ11.69����̨�ң���

����2020��һ���ȣ��������ϣ�Ӫ���½�

����һ���ȣ�ɢ�ӻ������г����봫ͳ�����������¹ڷ�����������ȫ��Ӱ�죬ԭ�����������ʲ��㣬½��������ת����������ƣ�����г����ԡ�

����һ���ȣ������ִ�ɢ�ӻ�����ʵ��Ӫҵ����16.13��Ԫ��ͬ�ȼ���1.63��Ԫ������ĸ��˾�ɶ�������2247��Ԫ��ͬ�ȼ���6332��Ԫ������һ����ĩ�������ִ�ӵ�С�Ӫ��VLOC29�ң����У�100%��Ȩ40��ּ�14�ҡ�30%��Ȩ40��ּ�14�ҡ�32.5��ּ�1�ң�������5 �ң�30%��Ȩ32.5��ּ�����

����һ���ȣ�������ʸ�ɢ��������ҵ�����������ԼΪ570����Ԫ��ͬ���½�8.06%��2019��ͬ��ԼΪ620����Ԫ����

����һ���ȣ���������ˮ·��������ҵ������3.53��Ԫ��ͬ���½�15.43%��ֵ��һ����ǣ������й���Դ���ߵ������ȼӴ��غ����÷������ú�緢չ���ޣ����غ���ú����Ϊ���ľ�Ӫ��������µ���ս�������һ���գ��������˽���ʵ�ʿ��������ܼ��ŵ��������ӵ�һ��ú̿��ɢ��Ϊ�����ۺ���Դ�������ת�͡�2020��Ĺ����ƻ�֮һ�ǣ�ȫ��ץ���½�1��ּ���Ʒ���ֹ��̣�ȷ�����ڱ���Ͷ�ˣ��ƽ������г����֣��������о�ı���ۺ���Դ�������

����2020�꣬���������潫���ܵ�һ�����������ɢ���г��Գ��ڴ��ڻָ������Ρ��ݿ�����ɭԤ�ƣ�2020����ʸ�ɢ��������������ԼΪ3.5%������ɢ������ó��������Ϊ2%���г������������ڴ��䣬������Ӧ����ʱ���ʣ��BDI���ϴ�����2016��4�������µͣ��������1000�����ҳ���������500�����£����ĺ������ָ���������븺ֵ����ȫ���˼����������ֹۡ���������Ԥ��2020 ���й��غ���ɢ�����������������彫�� 0��2%�����Ʋ����ֹۣ�������ҵ��Ӫ�����ٽϴ���ս��Ȼ���������ִ���ʾ����Ȼ�����¹ڷ������顢ԭ��“�۸�ս”����������Լ�������Լ����Զ�ں�Լ�������Ŷ����г��п��ܳ��ֽϴ���Ȳ��������ǣ�����ɢ���г�����Զ��ǰ���������ۣ��ļ����Լ�2021����г���ֵ���ڴ���

��������2020���й��غ�ú���г��������ִ�Ԥ��������ů��ͬʱ�����й�������Ŀ����������ú̿���֣��罨�ĵ��������������л����Ϊ2020����ó�����������Դ��