�������W

����2016�����紬�����뼫Ϊ���ԵĽΡ��Ӿ��á�ó������г�����ʷ�����Լ����紬�������ص������������Ϊ��2017�괬�л������������������д�ǿ�ȵĻָ�����Դ��и���ʱ��ĵ�����������δ��10�������紬�з�չ�����ܴ��ڵ�λ��״̬��

����2016�����紬�вҲ��̶ã����ǽ�����2008����Ϊ���ص�һ����ȵ�����2009���´������½�90 %��2016��ȫ���´�����ͬ���½���76%����2740�����ض֡�2016��ȫ���´�Ͷ��ͬ���½�63%����335����Ԫ����ֹ12�µ��ֳֶ�������2.23�����ض֣�����߷���ȵ�������֮�����ң���2008��9�£��ֳֶ������ֵ��6.43�����ض֡�

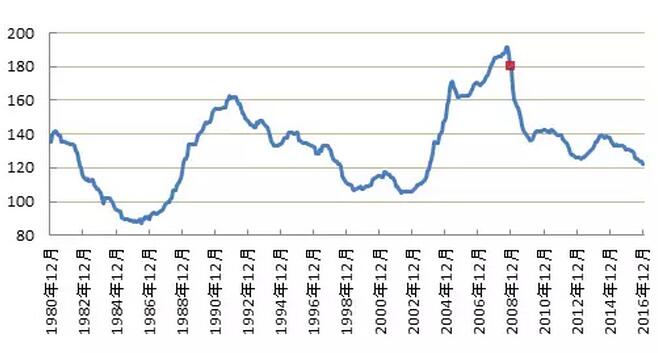

�����´��۸�ָ��

����2016��12�£��´��۸�ָ����123����2008��8�µ���ߵ�191���½���36%��2015��12�£��´��۸�ָ����131��2016���´��۸�ָ����2015��ͬ���µ�6%��

����2016�����羭�ú�ó�����ھ���2009��������Ϊ���ѵĽΡ�ȫ��ó�����ƶ�9��27�գ�����ó����֯(WTO)��2016��ȫ��ó������Ԥ���µ���1.7%��������2008�����Σ������������������2016�꺽��ҵ���������ij����BDIָ����2016������70�����λ��2�·ݵ�����ʷ�͵�290�㣬����ҵ���ڴ��������״̬��

�������з�չ��Ȼ����Ԥ�⣬���ݹ۶�ս֮��Ĵ��з�չ��������Ȼ���Է���һЩ��Ҫ������������Щ�����У����ǻ������Եõ�һЩ��ʾ��

������������70�����������������ص����ξ���Σ������1973��ĵ�һ��ʯ��Σ����2007��Ĵδ�Σ����������Σ��Ӧ��˵��ϵͳ�Եľ���Σ��������Σ�������»���ʱ������ȷdz����ƣ��˺�����ϵͳΣ���Ժ���Σ���������ںܶ�ط�����Щ����

�������Ǿ��ȵط��֣���40����������ϵͳ�Ծ���Σ���Դ��е�Ӱ��������Ҫ��ǡ����������ʱ��ڵ��ϣ������ɴ˷��������������Ե���������ʷ���鿴��������ţ��(��50�����70����ͱ����ͳ�)ͬʱҲ�������������������ȵ�������֮�����紬���г��ĵ������Խ�������10�����ϡ�

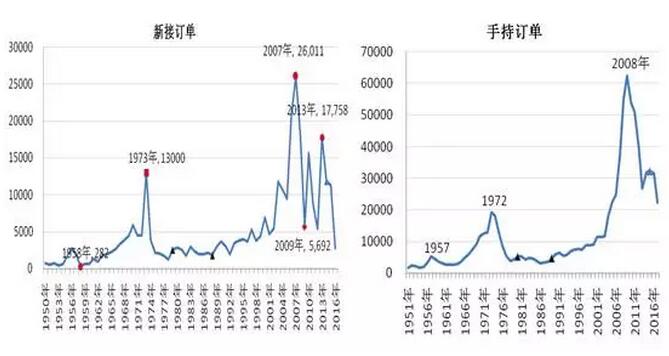

��60�����´��������ֳֶ����ı仯���(��λ�����ض�)

����Ӧ��˵�����紬�����������羭�ú�ó������������ͬ����Ƶ�ʸ��͡������������羭��ó��������أ����봬�����ģ���»���ʱ���������еĹ�ϵ��