��������

����ȥ���������г���һ֦������������䣬�����Ǽ��������Իͣ����ǻ�������¹յ㣿����غ��г������ϵ������

���������ִ�1��22�շ���ҵ��Ԥ�棬Ԥ��ȥ��ʵ�ֹ�����������ҵ�ɶ��ľ�����ͬ������4.5��5����2014��ͬ�ھ�����Ϊ2��Ԫ����ֵ��ע����ǣ����������Ѿ�ȥ�������ִ���7��ɢ����������ʲ���ֵ��1.07����Ԫ��

�����Ա���һ��ͬ������ҵ��Ԥ��ĺ�����ҵ�����к����ˣ�ȥ��Ԥ�ƾ�����28��Ԫ���Լ�װ������Ϊ�����к����˺���ԭ������Ϊ���������ִ���һ�Ҵ������һ��ӯ���ɹۣ��ɼ�����ϸ���г������ȴ�Ϊ��ͬ��

����Ȼ����Ժ�۾��õ����ƣ������г����ܱ���һ֦�������ھ����˹�ȥһ��ĸ߸��ͽ�֮���������г����ܼ������ָ�λ��

�����˼���

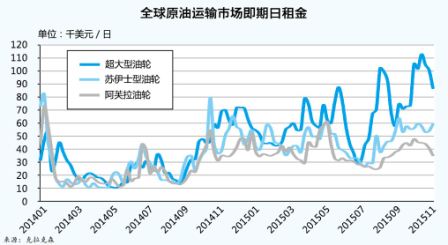

���������һ�ܣ�ԭ�������г����ִ�������ݿ�����ɭͳ�����ݣ�VLCCƽ����������ܣ���ͬ���µ�14%������Ҫ����ȫ���µ������У���˹����ŷ�ޡ���˹�������庽���Ⱦ��µ�20%���������й��������µ�12%������ʿ����ƽ�������������10%������˹����ӡ�Ⱥ���������µ�11%����ܽ������ƽ��������µ�14%������Ҫ����ȫ���µ������п���к������µ�����20%��

�����ع˹�ȥ����ԭ�������г�������ƣ���ͼ����ȥ�����ˮƽͬ�������������ݿ�����ɭͳ�ƣ�ȥ��VLCCƽ�������Ϊ6.02����Ԫ��ͬ�ȱ���120%�����У��������й�����Ϊ6.35����Ԫ����˹�����ձ�����Ϊ6.59����Ԫ������ʿ������ƽ�������Ϊ4.67����Ԫ��ͬ������68%���������������к�����Ϊ4.28����Ԫ����ܽ��������ƽ�������Ϊ3.80����Ԫ��ͬ������54%�����в�˹������Ϊ3.42����Ԫ��

������Ʒ�������г�ȥ��ͬ��Ҳ���ջ��������ݿ�����ɭͳ�ƣ�ȥ�꣬MR������ƽ�������Ϊ2.14����Ԫ��ͬ������74%��Hdy������ƽ�������Ϊ2.21����Ԫ��ͬ������77.03%���������һ�ܣ���Ʒ�������г����Ҳ���µ����ƣ�MR������ƽ�������Ϊ1.9����Ԫ�������µ�1%��Hdy������ƽ�������Ϊ1.84����Ԫ�������µ�8%��

�����з�����Ϊ�������г��۸����м������أ���ʹ�����µ���Ŀǰ�ļ۸�������λ������֤ȯҲ��Ϊ�����ڹ����ͼ۲������½���������ά��ԭ��������Ŀǰ���������˼ۡ�

������������

�����������ͻ���Charles R. Weber���±�����ʾ��ȥ��ȫ�����ִ�����4��DWT�����������������ִ����������ʹ���ƽ�������Ƿ��ﵽ3%����2014���1.2%�Ƿ�������������У�MR�ͳ�Ʒ���ֳ���ռ����������ǰ�У��Ƿ��ﵽ8.3%����֮�෴��������������/LR1�ͳ�Ʒ���ֽ�����1%��VLCC�Ƿ�Ϊ2.9%������ʿ�������Ƿ�Ϊ2.1%����ܽ��������/LR2�ͳ�Ʒ�����Ƿ�Ϊ2.6%��

����Charles R. Weber�ƣ��ڹ�ȥһ���ȫ�����ִ����н���17�����ֱ��ϴ�����ͬ�ȴ���½�74%������2014���°������������г�ӯ�������������������ֵ�ά���ɱ���ӯ������������������ԭ�����ϵ��������ֳ���Ͷ���г���Ӫ��ͬʱ�������Dz��г�ƽ���ϸּ�ͬ���½�23%����һ�����ƴ��������������֣�����IMO�淶Ҫ���ѹ��ˮ����ϵͳ�ĸ���Ҳ�����������ֳ���������Ӫ״̬��

�������ݿ�����ɭ��������ݣ�����1��1�գ�ȫ�������������6085�ҡ�5.25��DWT��ͬ������3.29%������������ֶ���945�ҡ�1��DWT��ռ���д��ӷݶ�19.2%���ӽ���������������������Ը߷壬ȫ��Ԥ�ƽ�����4620��DWT��ռ�����ֳֶ�������40%���ϣ�2017�꽫����3850��DWT��2018���Լ�֮����1590��DWT����������

��������ƽ��

����������Դ��1��19���ڽ������¶ȱ����гƣ�ʯ���г���������������ֹ��������״����Ԥ��ÿ�չ�Ӧ��������100��Ͱ������ԭ���ط�ȫ���г������ɱ��⣬��һ����ĩ�����ʿ��ܻ������ղ�30��Ͱ�Ķ���ԭ�͡�������Դ��ά�ֶԽ���ȫ��ʯ���������ٵ�Ԥ�ڣ�Ԥ��ÿ������120��Ͱ��ȥ��Ϊÿ������180��Ͱ����

�������¹�Ӧ������Ӱ�죬ԭ�ͼ۸������ݡ�����2014����������������ԭ�ͼ۸��ۼ��µ�����70%��12�������µ͡��й������Ϊԭ�ͼ۸��ڼ��һ����Ҫ���㡣һ���棬�й������г��Ӵ���һ���棬�й������������ս��ʯ�ʹ��������ݺ�������1��26�շ��������ݣ��й�ȥ�����ԭ��3.355�ڶ֣�ͬ������8.8%��

�����й�ʯ�ͼ��ž��ü����о�Ժ1��26�շ�����2016��ȹ�����������ҵ��չ���桷�������桷����Ϊ��ȥ���й�ʯ�ͱ�������������Ϊ5.43�ڶ֣�ͬ������0.25�ڶ֣�������ʯ�ʹ����Ϳ�����أ�����ʵ��ʯ����������Ϊ4.4%��ͬ������0.7���ٷֵ㣻����Ԥ��ʯ��������ƽ������4.3%�������������ﵽ5.66�ڶ֣�ʯ�Ͷ��������������62%��

������ӳ�������г��ϣ��ݿ�����ɭȥ��12�±���Ԥ�ƣ�ȥ��ȫ��ԭ�ͺ�����Ϊ18.7�ڶ֣�ͬ������3.9%����Ʒ�ͺ�����11.0�ڶ֣�ͬ������6.3%������ʯ�ͺ�����ͬ������4.8%��ʯ�ͺ�����ת��ͬ������Ϊ4.0%��Ԥ�ƽ���ʯ�ͺ���������ת����������������խ��ȫ��ԭ�ͺ�����Ϊ19.2�ڶ֣�ͬ������2.9%����Ʒ�ͺ�����Ϊ11.4�ڶ֣�ͬ������4.1%������ʯ�ͺ�����ͬ������3.4%��ʯ�ͺ�����ת��ͬ������3.0%����ӳ�����������ϣ�������ɭԤ�ƣ�����ȫ��ԭ��������Լ2.924��DWT��ͬ������2.9%����Ʒ��������ﵽ1.238��DWT��ͬ������4.0%�������������١�

�����Ϻ����˽����������·����ġ�2015/2016��ˮ�����Ʊ��桷�б�ʾ��������������ģ�����ӿ죬���������������������ʯ�������г����齫���Ա���ȥ��ĸ�λˮƽ�������������������������������Ǹ��������̣����������˼��µ��������ޡ����ǣ����������ֳֶ��������������2017�꼰֮����������������

������������

�����г��IJ��ɿ�������Ȼ���ڡ������Ѿ����ᵽ��ŷ�˶����ʵĽ����Ϊԭ�ͼ��������г������������ڳ��ڽ��˽Σ��ݴ������ڲ�˹��ӵ��5000��Ͱ���������ͷŵ��ʹ�����ʱ��������ȫ����ء���Ϥ������1����ê��1����������ʻ����������־��������ŷ����������Ʋý�������ʴ����������еļ�����Ͱʯ�Ϳ�ʼ�ͷš�ͬʱ������ʯ�Ͳ���������������������ʯ���ղ����ڽ���ǰ���ﵽ210��Ͱ�������ǰ��100��Ͱ�����������ԭ�������г�ѹ�������֪��������ԭ�������ڻ��г��������Ϣһ���������г�ԭ���ڻ��ഴ���ڵ͵㡣

�����������г������ʿ����ͷ�ʯ����Դ����ʱ���ܻ���������г��е����ã����ǣ����ʽ��ڴ��ģ�������������Ķ����ָ��г�ǰ��������Ӱ���ݴ�����25��VLCC�¶����Ѿ���ʼ�����������һ���������ڷ����ͱ���ʱ�촬ҵ��������

����������Ϣ������ԭ�д��ӽ����½�������г���������ƻ��ػػ���������г������ϴ�������ǰ��������������������DNV GL�����翼�����½��������г������������������ƻ�Ϊ���ʴ����ٴν���ȫ���г��ṩȫ��λ֧Ԯ������������罫�����ʿ�ʼ��Ӫ��