�������ߣ�������

���������ڹ���ԭ�ͼ۸���λ���кʹ������ӵ����أ��ϰ��������г��������ֽϸ߾����ȣ������˷�ˮƽ��������ȥ��ͬ�ڣ�����A������������ҵ˫˫ʵ��ӯ����

�����ϰ��꣬ȫ��ʯ�ͺ���ó��Ծ��ŷ��ˡ������Ͷ���˹�ȵ�ԭ������Ϊ���������г�����������̣��������г��˼����ﵽ�������ĸ�λ�����������г�ǿ�����ղ������٣������й�ԭ�ͽ�������ȡ�� 7.5%�������������ﵽ 1.63 �ڶ֣�����ʷ�¸ߡ�

����������ʾ����ӳԭ�������г����徰���ȵ�����ԭ���˼�ָ����BDTI������Ӹ�λ��������ȵ������������������¸ߡ��ϰ��� BDTIͬ������ 10.2%������ VLCC �����г���������������

�����ϰ��꣬VLCC�г�3�����ͺ��ߣ��ж���Զ��TD3���ж�������TD1�����ǡ��й�TD15��ƽ���˼�ָ��ͬ������22%����ó�����г�3�ִ��ͣ�LR2��LR1��MR����3�����ͺ��ߣ��ж����ձ�TC1���ж����ձ�TC5���¼��¡��ձ�TC4��ƽ���˼�ָ��ͬ������14%��TD3ָ��ͬ������36.7%��

������ó�����г����棬�ϰ�������ʯ���ܵ����������ͼ��µ�Ӱ�죬������ת������������ʢ�������͵ȳ�����Դ���٣����߽ṹ�ʶ̳̻����ơ�

��������������ҵӯ��

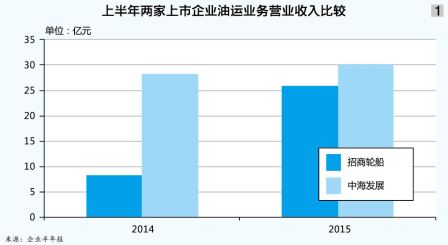

���������ִ����к���չ����A��������ҵ����ͻ������ͼ1����

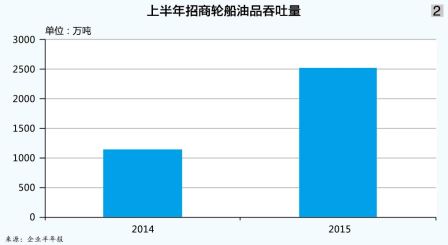

���������ִ����걨��ʾ���ϰ�������Ӫ��ͬ������209.07%��25.83��Ԫ��ë����ͬ������19%��40%�����ִ�����ɻ�����2521��֣�ͬ������120%�����˹���1530��֣�ͬ������157.1%����VLCC ���ӹ�����72�����Σ����� 55 ���γ����й�����ԭ�ͣ�ռ�� 76%�����ִ��ӹ�ģ����������6��30�գ�����������41�ң�ͬ������25�ң������ض�������1110��֣�Ӫ������ͬ������ 120%����ͼ2����

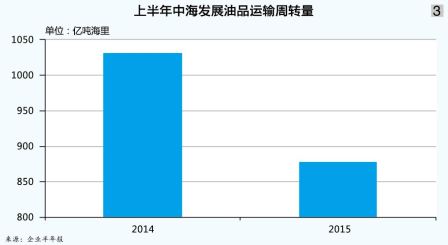

�����к���չ���걨��ʾ���ϰ�������Ӫ��ͬ������6.8%��30.13��Ԫ��ë����ͬ������19.7%��34.0%�����ִ�����ɻ�����ת��877.7�ڶֺ������6��30�գ�����������67�ң�ͬ�ȼ���2�ң������ضּ�����746.2��֣���ͼ3����

����������ҵӯ������Ҫԭ���ǻ�Դ���㡢�˼����ǡ����ʴ���ȼ���ͼ۸���������Ե�λ���У������ɱ�ѹ�����ᣬͬʱҲ��������ҵ��Ӫ���Եĺ���������

������Դ�� �˼���

����������������Ҫ���ʹ�������ά�ֲ���������ӡ���Ϥ��ŷ���ʯ����֯�ϰ������ά��3000��Ͱ/�գ��°���Ŀ��ά�ֲ��䡣����ҳ���������������£���������ʯ�Ͳ������������ӡ�ͳ��������ʾ���������ͳ�����ȥ������0.2%���ﵽƽ��1800��Ͱ/�գ����꽫������1%�����ڻ��̼������ࡣ���Ŷ��������ͳ���ȼ���½����������˹��������̳��档

����ֵ��һ����Ƕ���˹����ԭ��˾Rosneft��2013������ʯ��ǩ��2700����Ԫ��Э�飬25�������й���Ӧԭ��3.65�ڶ֣�ͬ�껹����ʯ��ǩ��850����Ԫ��10�깩��Э�顣����˹���й���ԭ�͵��¹�Ӧ��5�·ݳ���ɳ�أ��ﵽ392��֣��൱��92.7��Ͱ/�ա��ϰ��꣬�й����ں����϶���˹������ŵ�����������ӣ��ڰ�ܽ�������ֻ����еı��ش�ȥ��ͬ�ڵ�30%������70%��

��������Ȩ�������� EIA��IEA ���ھ��ϵ�ȫ��ʯ������Ԥ�ڡ��°��꣬Ԥ���й���������ս��ԭ�ʹ������̣���Դ���ӳ��㡣Ħ��ʿ����Ԥ�⣬��Դҵ�߷��������ֽ�ԭ�ʹ����ں��ϣ������ͼۻ����������˷ѿ�������6�����¸ߡ������ͼ��ߵͽ�������������г�������������֧�Ź���ԭ��ó�����Ľ�һ���������� VLCC ������ʿ�͵ȴ��������γ����ã������˼�δ��������λ���С��°��������г�����ά�־������ļ��ȴ�ͳ�����ı���ֵ���ڴ���

�������ɱ� ������

�����ӽ��ɱ��Ƕȿ���ȼ�ͷ�֧���Ǻ�����ҵ�ɱ����Ƶ�����֮�ء������ִ����к���չ����������ҵ��ȡ��ʩ������ȼ�ͳɱ���ʵʩ���Ч�溽�٣����ƻ��ͼ��¡�ϴ�ա���衢ѹ��ˮ�û��ȼ������ڣ����ȼ��ʹ��Ч�ʡ�

�����к���չ�ϰ��귢��ȼ�ͳɱ�14.7 ��Ԫ��ͬ���½� 36.1%��ռ��Ӫҵ��ɱ���30.9%��ͨ����ȡ���ú��١����вɹ��������Լ�������ܴ�ʩ���ڻ�����ת��ͬ������ 7.4%������£�ȼ��������Ϊ 53.8 ��֣�ͬ���½� 12.1%��ƽ��ȼ�͵��� 2.20����/ǧ�ֺ��ͬ���½� 18.2%�������ִ���Ȼû����ȷ��ͳ�����֣�����Ӫҵ�ɱ��䶯ԭ����Ҳ����ȼ�ͳɱ��½���˵����

���������ִ��ھ�Ӫ�����ϣ���ȡ��������⣨���� COA�����ϵľ�Ӫģʽ����������չ����� POOL��Ӫ������ȶ��־�Ӫ��ʽ�����������г������ж���Զ�������������ϣ������������ǡ�Զ�����ߣ����Ӵ��ж������塢���������ձȵ����Լ�������������Զ�����߿������ȡ�

�����к���չ��Խ�������ó��Ʒ�������г��ṹ��ή�����ƣ���ȡս�����˳����ԡ�ͬʱ����ַ�������ó�г����������ƣ������г������������ʱ��������ó�����������ã�Ŭ����ߵ�����ӪЧ�档������ɱ����������ƶ����к��ͼ����������ȫ��λ������ʹ��ó���ӵ�����Ч�ʼ�Ч����������������ó���˷��棬�������ѯ������������ǿ�г��������������ж�Ԫ����Ӫ���ԣ�ʹ�����ṹ���г��ṹ�����߽ṹ�����Ż���

������������Ӧ��

���������г�״����ת�����ֶ����������ӣ������ǰ�ܹ������IJ��ࡣ�����ִ����к���չĿǰ���������ƶ������г��ڷ�չ�滮�������Ͼɴ������úʹ��ʹ����Ľ��졢���չ����������Ż����ӽṹ�������ƶ����������뼼���������ƽ����Ӵ��ͻ����ִ�������̼����չ����ߴ������徺������

�����к���չ�������ִ�������ҵ���걨��ʾ���������촬�����������ܹ���22�ҡ����У��к���չ�¶���188.3��DWT��Ԥ��֧��45.3 ��Ԫ���ϰ����������ֶ����Ѿ����8�ҡ�168.8��DWT�������ִ��ϰ��깲���� 3 ���½� VLCC��������2 �Ҷ��� VLCC��ԭ�ƻ����� 2���Ͼ������������ߵ������������� 6 ��ǰ��⡣

����ȥ��ȫ�������� 3160 �ң�ͬ���½�1%���ܶ�λ3.22�ڶ֣�ͬ������0.4%��2010��2014�꣬ȫ�����ִ��ӹ�ģ���ֵ������������������������1%���ܶ�λ�������2.72%��ȥ��ȫ��VLCC����620�ң��ܶ�λ�ӽ�2�ڶ֣�������������Ϊ1.5%������ȫ��ԭ���г���������3.5%���ٶȡ�

����VLCC ��������������������ҵ���ڶ������ֵ���Ҫ�������ݿ�����ɭԤ�ƣ� 2012��2016��VLCC���������У��й�����69�ҡ��й�ʯ����ҵ��������Ϊ�����г������������������ʯ������������ VLCC�����г���ģ��Ϊȫ���һ��

����Ų��FRONTLINE���ձ��ʴ���ϣ��Dynacom Tankers Management 3�ҹ��ƿ�ȫ��11%����������3����ҵ����ʾ�������������������ʱ������������˷�����ʿ��Ϊ��δ�����ִ������������Ӫ����ʹ�������ƽ�һ�����У��������г��Ŀ���������һ����ǿ��

���������г��Դ��ڽ϶ȷ�����أ��������ڶ��г�Ӱ�����ޡ�����������������Ȼ���ڹ���Ӧ��״̬��