����6��9�գ�����ʹ��ĵȼ����������2����Ԫ/�չؿ�ֹ�������ǣ�����һ�������BDI����61�㣬���Ƿ�˵������������Ԥ�ڵij�����������������������������������������ʷ�ϵĺ�������——�µ����ڹ������ݵľ������ؾ�����ʲô�أ������˽�����������2021���10�ڵġ������ϵ���� 2021��ɸ�ɢ�������г�ţ�꡷��2021���17�ڵġ��й���������ʯ��Ծ BDI�ٴ�10���¸ߡ��������б�����ɢ�������г��Ļ�Ծ�����ĺ���ɢ���˼�ָ����BDI��Ҳ��5��5�մ���3266���10���¸ߡ�������������һ�����У�����ʹ��ĵȼ��������TCE����ȥ��60%��BDIҲ��ȥ����1/4��6��9�գ����г���ʿ�������У�����ʹ���TCE��2����Ԫ/�չؿ�ֹ����BDI����61�㡢2.52%����ɢ��ó��ר�����ٺ�����������ʾ��BDI���ڵĵ�����Ҫ��������ʯ�۸��ߺ�5��12����������ʯ�۸�ָ������233.1��Ԫ/�֣����䣬ȫ��ֳ��ɹ�������Χ��Ũ��5�£�ռȫ������ʯ������Լ�߳ɵ��й������������ȼ���877.6��֣��½�8.9%��BDIֹ�����Ƿ�˵������������Ԥ�ڵij��������������������ٺ���δ���г���չ�������Ȼ��ڴ���������Ŀ��ǡ�δ�����깩��ƽ������2.4%���ڳ��ڵĵ��ԣ���������ȫ���ɢ���������ٷŻ��������¹ڷ�������Ӱ��ϼ��˵�2020�꣬���ӹ�ģ�������ʽ�Ϊ0.3%��2020��ף����촬����ռ���д��ӱ�����Ϊ6.1%��Ϊ��ʷ���ˮƽ��δ���������촬��ˮ��Ҳ��˴��ڵ�λ��2021������촬�����������Ϊ3094��DWT��2022�꽫������2077��DWT��������������

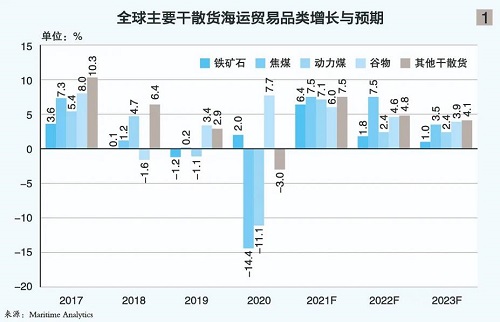

������³��Ԥ�ڣ���������г���ã����Ӳ�������ͣ���������ˣ�Ԥ��2021��ȫ���ɢ��������������Ҳ��Ϊ1.1%��2022��ָ���3.6%������ƽ������Ϊ2.4%�����⣬�硶���˽���������2021���22�ڿ����ġ��´�������ǣ�������“������”������һ���б��������г����ڵ��Ե��²����˳������빩��������2020���ļ���������������ļ�װ�䴬�����ֽ����ڴ������������촬������Խ��ԽԶ��2021��ǰ4�£�ȫ�����촬�ĺ�ͬ�����ڴ�����2023�꣨ռCGT��62%����Լ1/4����2024�꼰�Ժ��ܴ�Ӱ�죬��³��Ԥ��2023—2025��ȫ���ɢ�����ӵ��������ʶ�����3%֮�¡����ٺ�Ҳ���Ǵ���ѹ�۵��µ��������ģ�������һ�־����ڸ�ɢ�����ڸۿڳ�ʱ��ȴ��������龰�������֡�������ȫ�����ܴ����������ƽ̨��ҵE-PORTS��ϯ��Ӫ����Բ��ʾ:“��ƽ̨������������6�³����й�����������ൺ�������ͻ���ȸۿڵ���Ҫɢ����ͷƽ��ѹ��ʱ����6��10�죬�����ǵ�������ɽ����2��5�죬�����ǵĹ��ݺ�տ�������ͷ��6��8�죬��������Ǹ۸������ɢ����ͷԼ12�졣�����������Ӱ�죬���ⷱæ��ͷ��������Ӳ�����”�����Ĺ������ƣ��ƺ�ֻ�������������������ʾ��⣻Ȼ����������Ԥ������˽����ݲ�ͬ�Ĺ��¡�δ����������ƽ������6.2%���ʻ��һ�����֯4�·�Ԥ�⣬ȫ��2021�꽫ͬ������6.0%��2022�꽫������4.4%���й�����ȫ����������Ҫ���������������6��8�ս��й�2021��ľ�������Ԥ�ڴӴ�ǰ��7.9%�ϵ���8.5%������֤ȯԤ�ڣ���ɢ������ó��������2021��ͬ������7.2%��2022��ͬ���������ﵽ5.1%��2023��ͬ��������Ϊ3.5%����Ų��Maritime AnalyticsԤ�⣬δ�����꣬ȫ����Ҫ��ɢ������ó��Ʒ����ԽϿ��ٶ���������Ͷ�ʺ�ҵ��������������ʯ����ó��������2021—2023��ͬ�ȷֱ�����6.4%��1.8%��1.0%����ͼ1��������

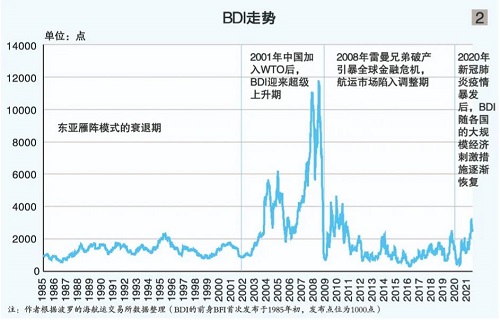

������Ͷ�ʺ�ҵ���������Ƚϸߵ�ú̿�����������ĺ���ó����Ҳ���������������У���ú��δ�������ͬ�����ٷֱ�Ϊ7.5%��7.5%��3.4%������ú��ͬ�����ٷֱ�Ϊ7.4%��2.1%��2.4%����ϡ�н�����ʯΪ����������ɢ����ͬ�����ٷֱ�Ϊ7.5%��4.8%��4.1%����ͼ1�������⣬���ٺ���ʾ��2018�걩���ķ�����������õ����ƺ��й����ڻָ�����������Ҳ������ȫ�����ó��������δ�����꣬ȫ����ﺣ��ó������ͬ�ȷֱ�����6.0%��4.6%��3.9%����ͼ1��������δ����ɢ�������Ԥ�ڣ����������Ϊ�й������������档��ô�������������й�����Ҫ�ؼ۸����ǣ��н��й���������Ķ��˵�����Ӧ���������������ٺ���Ϊ���ڡ�����ȫ�澭�û���ϵЭ������RCEP��ǩ��Ļ������ڣ���ԭ������������Ҫ�ػ���ҵ���������й�������ζ��ʲô�أ��Ƿ���ܴӺ��˵����ڻ�������Ѱ�𰸣����Ǿ�����������ڹ��º����Ǹ߶���������ҵ���ڴ���������Ӧ��������Ĺ����У��γ��˺����г��ij������ڲ������ɺϵ��ǣ��ڶ��������ս����������ڶ��붫�Ǿ��õĽṹ�Է�չ������ء�1960����к�����2000������ڵĺ������ڣ����涫������ģʽ�������������˥�Ƕ��ա���ʱ��������������Ҳ�ҵ�ṹ�����Ļ������ձ���Ϊ����ģʽ��ͷ������������������Һ͵����Ĺ�ҵ��Ͷ���ȳ�����ʹ���羭��ó���٣�ȫ����ó������1966���18.1�ڶ�����1973���32.3�ڶ֡�����������������촬��ˮ���ٶ�������������������٣����������������������ʽ��Ͷ�����촬……1973�걩���ĵ�һ��ʯ��Σ�������������ľ�����ƣ���������������������ѹ�������ʧ�����촬������ȴ�ڴ��¸�……���1979��ڶ���ʯ��Σ�����������º����г�������������Ȼ�����г��ĵ�����1980�����ں��������ͣ���������“������С��”�ijɳ����ձ���Ϊͷ��IJ�ҵ����ת��������ģʽ�����ì�������ݻ�Ϊ1997��Ķ����ǽ���Σ���������г�Ҳ�����������Ʋ��������������г��ij����ڵ�������ȫ���������������촬���ܽ�������ʱ�������ڱ����ͳ����������ˣ������2003—2008�곬�������ں����10�������į�ڣ���ͼ2���������ڵĿ������ɶ��ǹ������죺�й�2001���������ó����֯��WTO������ƾ����������Ҫ�ؼ۸���������ҵ��������Һ͵�������ת�ƣ��������˳�����Ͷ���ȳ������羭��ó���ٴθ߶ȷ��٣�ȫ����ó������2003���69.46�ڶ�����2008���86.67�ڶ֡����������������Ը����������٣����������ǣ�BDI��2008��5�´�����ʷ��ߵ�11793�㣬����ʹ�TCEͬ���ʶ�23����Ԫ/�ա���·�ʽ�����Ͷ�����촬���ز��̡������̺���Ʒ�̶����˽�������ȫ��ͨ��“��ĭ”���߲ʹ����Ӻ����г�������

������ĭ��2008��9�������ֵܵ��Ʋ������ѣ�����״����תֱ�¡�Ϊ����ֹ���õĴ���»���ȫ�������׳�̨���ô̼���ʩ���Ӷ���ת���µ����ƣ������ǵ�����ʱ�䡣�������볤�ڵ�����ó�ױ�������̧ͷ����ɢ���������������Ż���ȫ���ɢ������ȴ��2008����12������ƽ��5.03%���ٶ���������ʷ�������ݣ������г�����Ѱ�ҵײ�……2020�꣬����ı�������ȫ������忪��ʷ��ǰ���ľ��ô̼���ʩ��RCEP��ǩ��ҲΪ���Ǿ���һ�廯�����ϰ�����������µĺ������ڹ�����