����1-7�·ݣ��ҹ�����ƽ�����С��г���ģ�������ȡ��ṹ�����Ż�����ҵЧ������ƫ������������ת����������ܷ�����GDP�ı��������½����������е�Ч���������������������ȵ�ͬʱ����ҵ�ʽ���š���Ӫ�ɱ������������۸��λ���е�����ֵ�ù�ע��

�����°��꣬���ʾ������Ƴ�����ů����ҵ��չ���ⲿ�������ڸ��ƣ��¡�������ЧӦ���ӣ��г����������������һ����ǿ��Ԥ���������н�����ƽ������,��չ��Э���Խ�һ����ǿ��

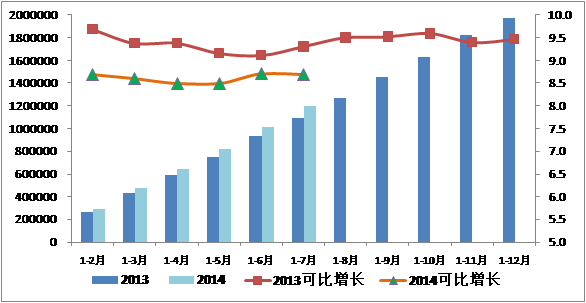

����һ��1-7�·�����ƽ������

������һ���������й�ģ���ٻ��ȡ��ṹ�����Ż�

����1-7�·ݣ�ȫ����������ܶ�119.4����Ԫ�����ɱȼ۸���㣬����8.7%���������ϰ����ƽ����һ���Ȼ���0.1���ٷֵ㡣�������������������������ϳ����������ƣ����У������Ⱥ���һ���ȣ�7�·�������ƽ�ȷ�չ̬�ơ�

�������ͬʱ�������г��ṹ�����Ż���һ���棬�Կ�ݿ���Ϊ���ĵ�λ�������Ʒ�����ܶ�ɱ�����32.1%������Զ���ڹ�ҵƷ���������������ܶ����١�1-7�·ݣ���ҵƷ�����ܶ�110.0����Ԫ���ɱ�����8.8%���������ϰ����ƽ����һ���Ȼ���0.1���ٷֵ㣻������Ʒ�����ܶ�7.0����Ԫ���ɱ�����7.7%�����ٱ��ϰ������0.2���ٷֵ㣬��һ���Ȼ���0.6���ٷֵ㡣��һ���棬�ڹ�ҵƷ�����ܶ��У����ܹ�ʣ�Ĵ�����Ʒ�����г���Ϊ���ԣ�����������Ʒ�����������������ص������г����ֽϿ������������г���ģ���ٵ����ֱ仯��ת�侭�÷�չ��ʽ����Ӧ���Ǿ��ýṹ����ЧӦ�����֡�ũ��Ʒ(000061)�����ܶ�ɱ�����3.9%������ƽ��������������Դ�����ܶ�ɱ�����12.7%�����ֽϿ�������

����ͼ1 ��������ܶ�����仯�������λ����Ԫ %��

������������������ܷ�����GDP�ı����½�������Ч����������

����1-7�·ݣ���������ܷ���5.5����Ԫ��ͬ������8.8%��ÿ��Ԫ��������ܶ�����ķѵ���������Ϊ4.6Ԫ��ͬ�� �½�0.2Ԫ���ϰ�����������ܷ�����GDP�ı���Ϊ16.9%����ͨ���������Ȼ������ݵ������±������б仯��˵�����������ϣ�����������е������ɱ������½����������е�Ч������������

�������У��������2.7����Ԫ��ͬ������9.2%������������У���·�������ͬ������12.0%����·�������ͬ������7.9%��ˮ���������ͬ������18.7%��

�������ܷ���2.0����Ԫ��ͬ������8.4%�����У���Ϣ����ͬ������8.0%���ִ�����ͬ������8.0%��

������������7243��Ԫ��ͬ������8.5%��

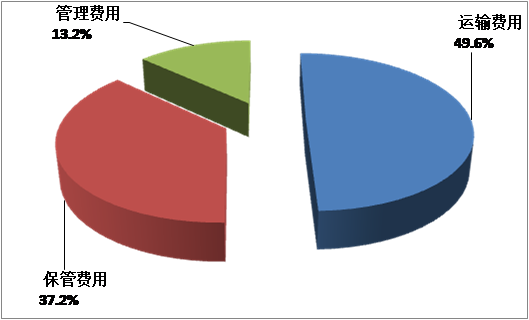

�����Ӹ�����õ�ռ���������������ռ�����ܷ��õ�49.6%�����ܷ���ռ�����ܷ��õ�37.2%����������ռ�����ܷ��õ�13.2%��

����ͼ2��2014��1-7�·���������ܷ��ù����������λ��%��

��������������ҵ����ֵ�������л�������ҵЧ��������ת

��������ҵ����ֵ�������л������ϰ��꣬�ҹ�ʵ������ҵ����ֵ1.5����Ԫ���ɱ�����9.8%�����ٽ�һ���Ȼ���0.1���ٷֵ㡣���У���ͨ����ҵ����ֵ9976��Ԫ���ɱ�����8.2%�����ٽ�һ���Ȼ���0.3���ٷֵ㣻ó������ҵ����ֵ3567��Ԫ���ɱ�����8.7%�����ٽ�һ���Ȼ���0.1���ٷֵ㣻�ִ�ҵ������ҵ����ֵ�ֱ�����5.2%��35.1%��

�����ϰ��꣬����ҵ����ֵռGDP�ı���Ϊ 5.8%��ռ����ҵ����ֵ�ı���Ϊ12.4%��

����������ҵЧ��������ת���ϰ��꣬�ص���ϵ��������ҵ��Ӫҵ������ͬ������11.2%������������Ϊ5.6%����һ�������0.4���ٷֵ㡣���ҹ�������ҵ��Ч������ƫ����ë����ֻ��9.7%����ȥ��ͬ�ڻ���0.5���ٷֵ㡣

������������������ֵ�ù�ע������

��������������������õ�ͬʱ����ҵ�ʽ���š���Ӫ�ɱ������������۸��λ���е�������Ȼֵ�ù�ע��

����һ����ҵ�ʽ���š������й�����ҵ����ָ��������ʾ��������������������ҵ�ʽ���ת��ָ��ƽ��Ϊ48.9%������һ����3.5���ٷֵ㣬��ӳ����ǰ������ҵ��Ӫ���ʽ���ŵ������Ϊͻ����

�������Ǿ�Ӫ�ɱ�������1-6�·ݣ��ص���ϵ��������ҵ��Ӫҵ��ɱ�ͬ������17.0%��������Ӫҵ����������0.7�ٷֵ㡣���У������Ͷ����ɱ����������⣬һЩ����������ҵҲ�Ƹ�����ҵ��Ӫ�ɱ����磬��������Ⱥ�Ӵ��˻��˳����Ĺ����ܿ�֮��ȫ�����صij��л�������Խ��Խ�ϸ�����˳������ͳɱ��Ĵ����������ͬʱ�����и����У����Ͻ�������ҵ���ƣ���������˾�Ӫ�ɱ���

�������������۸��λ���С���������������������۸������λ���У�������������ҵЧ��ij������ơ��й�����ҵ����ָ���У���������۸�ָ������4����λ��50%���£���������������ָ����ƽ��ֵΪ49.4%������һ����3.1���ٷֵ㡣�Ӻ����г�������ú̿��������ʯ�ȴ�����Ʒ������������Ӱ�죬�غ�ɢ���˼�ָ����һ���ߵͣ������ڵ�λ��

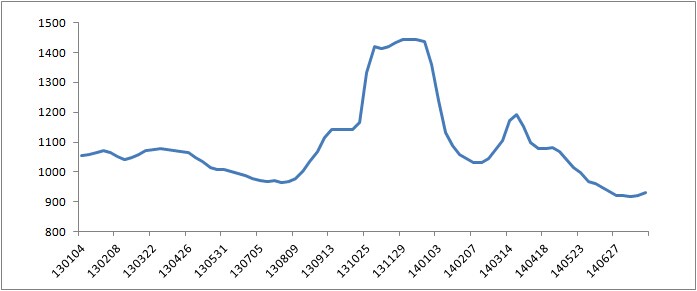

����7�·ݣ��й��غ�ɢ���˼��ۺ�ָ��ƽ��Ϊ921.2�㣬��6�»����½�2.2%����ȥ��ͬ���½�5%�����У�ú̿�غ��˼�ָ��ƽ��Ϊ939.4�㣬�����½�2.3%��������ʯ�غ��˼�ָ��ƽ��Ϊ846.2�㣬�����½�4.5%���Ǵ����ۺ��˼�ָ���½�����Ҫԭ��1-7�·ݣ��й��غ�ɢ���˼��ۺ�ָ���ۼ�ƽ��Ϊ1048.6�㣬ͬ������1.3%���Ƿ���һ������խ2.8���ٷֵ�,���ϰ�����խ0.2���ٷֵ㡣

����ͼ3��2013�������й��غ�ɢ���˼��ۺ�ָ�����Ʊ仯

���������°����г������������Խ������ȶ��Ժ�Э����

�����°��꣬������������������һЩ��Լ���أ����磬�ܸ��¶���ȼ���������Ӱ�죬7�·ݹ�ҵ���̶��ʲ�Ͷ�����ٶ��������䣬�������������°��꽫�����ϰ��꣬���������Խ������ȶ��Ժ�Э���ԡ�

������һ�� ��۾������е��ȶ�����ǿ

����һ�ǹ��ʾ������Ƴ�����ů����ҵ��չ���ⲿ�������ڸ��ơ�����������ȫ������ҵPMIһֱ������50%���ϣ�7�·�Ϊ52.5%��ȫ�����ҵ����ָ��Ϊ56.0%������22���±�������̬�ơ��ɴ˴����ҹ��������ƺ�ת��1-7�·ݣ��ҹ�������ֵת��Ϊ����ͬ������1.1%��

���������¡�������ЧӦ���ӣ��г����������������һ����ǿ����ǰ��һϵ�������������ߴ�ʩ����½���ͷš�6�·��ٿ��Ĺ���Ժ��������ֲ����˽����ۺ����彻ͨ���ȡ����쳤�����ô�������ͨ���ˡ�����ҵ��չ�г��ڹ滮�����ȵȡ�ǰ���Ѿ���̨��һЩ���ߣ�����Ŀǰ�����Ƴ���һЩ�����ߣ������������ЧӦ�����°����һ���������ã����̾������Ȼ�����

���������� �������е�����ָ����������

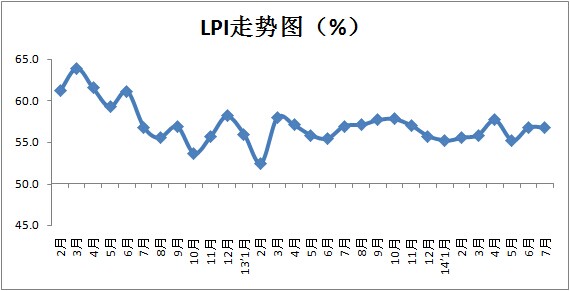

����7�·ݣ��й�����ҵ����ָ����LPI��Ϊ56.8%�������»���0.1���ٷֵ㡣�豸������ָ���������ת����ָ������ҵ��Աָ�����в�ͬ�̶ȵĻ���������ҵ��������ͨ���䲿��������ʾ��1-7�·ݣ��ҹ������������������ȣ����У�ˮ�˻���������������������·������������խ��

�����й�����ҵ����ָ���У���ҵ�¶���ָ������0.7���ٷֵ㡢ҵ��Ԥ��ָ������2.3���ٷֵ㣬Ԥʾ�ź�������ҵ���߱����������ķ�չ������

����ͼ4���й�����ҵ����ָ�����Ʊ仯

�����ۺ������������г�������������õķ�չ��ͷ���°�������ϰ��꣬�������е��ȶ��Ժ�Э���Խ�һ����ǿ��

����˵������ͨ������2013�꿪չ�Ľ�ͨ����ҵ����ͳ��ר����飬�Թ�·ˮ·������ͳ�ƿھ������㷽�������˵�����2014�깫·ˮ·�����������·������㲢���и��£����ݵ������Ƚϴ���һ���ȣ����ս�ͨ��ԭ�пھ��Ĺ�·ˮ·���������ݺ��㣬��������ܷ�����GDP�ı���Ϊ17.9%�������¿ھ����ݺ��㣬��������ܷ�����GDP�ı���Ϊ16.9%���仯����Ϊ1���ٷֵ㡣��6��3���𣬽�ͨ��ֻ�����¿ھ����ݣ�����Ҳ���ݴ˺��㲢����������ݡ�