���ڱ仯������Ӱ����ڸ������ܵ��ͷ�

www.jctrans.com 2008-6-12 13:26:00 �������

|

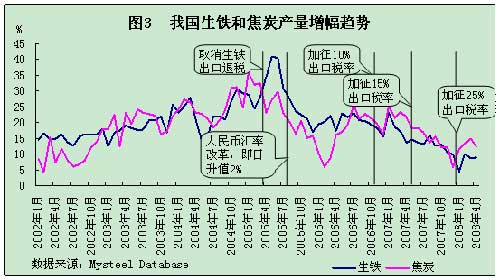

������ʵʩЧ���������ݹ��ҷ���ί���������ݣ���ֹ��2007��11��ĩ����һ��ǩ���������ʡ���ۼƹ�ͣ����̭�����������2940��֡���������1521��֣���������˼ȶ�Ŀ�ꡣ ������������Թ��������漤�ҵľ���������������ҵ�����ģ����ü�ޣ�����ͨ���������鷽ʽ��Ͷ����������Ҳ����Ҫ��;���������Dz�Ը���̲�����С��ҵ����ϣ��ͨ��������Ŀ������Ѹ����ǿ����ʵ������ˣ�����̭�����ܵ�ͬʱ�����������������ڽϿ�����š�2007����������������A��B��3600�����ĸ�¯�ֱ���5�º�10��Ͷ������������2800������¯Ҳ��6��Ͷ�������ո���9-14�Ÿ�¯Ҳ½��Ͷ����ʹ����������һ�ٳ���1000��֣����5�Ÿ�¯���ĺ�ﵽ280��ֵ�����ܣ�Ҳ��2007�����Ͷ�������⣬�Ƹ֡�ͨ�֡�������������2000���������ϵĸ�¯��2007��Ͷ������������450-1000������Ͷ�����¸�¯�����ع���2007���ҹ�������¯�������ܴﵽ4300��֡������˹�ͣ����̭�����ܵ������� ����2008�����Ű˸�1��2500�����ͺ���1��3200������¯��Ͷ�����������������������ڼ�������2008��6�³���������������������2000��֡��°������ű���4350�������3800��¯���Լ��˸�2�Ÿ�¯��Ͷ�������������������Խ�������̭���������� ������ˣ��ӹ��ڲ��ܸ����������ھ���ѹ���£����ڸ�����ҵ��Ȼ����ǿ�ҵIJ������ų嶯�����ڸ�����������Դ��ڽϿ������״̬�������������п������������������������ٵij�������˵������δ����Ч�ͷų����� ������������˰������Ч��������������֮�����ǵ����ص��ʣ�³����г��Լ�ԭ���Ϲ�Ӧ��Ϊ�����ǽ�ʱ����������2002�꣬ͬʱ����ҹ�����˰�ʵ������������ֵ�Ĺ켣���з����� ������ͼ3��ʾ�����ҹ������������������˰�ʵ�����������˰�ʵ����Բ������������Ե�Ӱ�졣ͼ����ʾ����������������2002���������֡��ɡ����Σ������е�ת�۵���ڳ���˰�ʵ����Ŀ�ʼʱ�Ρ���2005��4��ȡ������������˰֮ǰ���ҹ����������������屣���˳�������̬�ƣ�����2005��4�´ﵽһ����Ըߵ㣬�����������ٳ��ֽ�Ϊ���ԵĻ��䣻2006��11�£�2007��6�£��Լ�2008��1�£��ҹ���������˰�ʳ���������������������ʼ������̧ͷ����������������״̬����������˰�ʵĵ���ֻ���ҹ�������ҵ����˰�ʵ�������֮һ���ڴ��ڼ䣬�ֲIJ�Ʒ�ij���˰��Ҳ�ڲ��ϵ����� ����

������ͬʱ����2005��7��21����������һ��ʻ��Ƹĸ������Ҷ���Ԫ���ʿ�ʼ������ֵ�������ۼ���ֵ�����ѳ���16%��������Ʒ����˰�ʵĵ������������ֵ�Թ��������������γɽ�Ϊ���Ե��������á� �����ٴ��Խ�̿Ϊ������ԭ����������ԭ���϶Ը�����������������Ҳ���ݺ��ӣ�������Ŀǰ���ڵ�ú̿����������Դ�Բ�Ʒ�۸�δ����ȫ�г��������£�ú���͵���Դ��Ʒ��Ը�����������������С��ҵ�����γ�һ�����ơ����ӳ�Զ������ԭ���ϵ��������ò������ԡ�ͼ3����ʾ����̿�����������ƻ�����������������������һ�¡�Ҳ����˵�������������ܵ�һ�����ƣ��������������½�ʱ��ҲӰ���˽�̿����������̬�ơ�ͬʱ�����ǿ�����2002����2005�������������������Σ���̿�����Ե�����������������������Ȼ��������̬�ƣ���2007�������ҹ���̿����������������������������������ȴ��Ȼ�ڻ��䣬Ҳ����˵���������������ܽ�̿Ӱ�첢�����ԡ�����ʯ��Ӧ���Ҳ������ơ� �����ۺ��������������Ƿֱ��˹����������������ڲ��ܱ仯���Լ�����˰�ʵ�����ԭ���Ϲ�Ӧ�Թ��ڸ֡������ģ���Ҫ������Ϊ����������������Ӱ�졣���й�����������������Ȼ�ι̣��������ܹ�ģҲ�ϴ�Ϊ���ڲ����ͷţ����������ṩ�����������ڳ���˰�ʵIJ��ϵ������Լ�����ҳ�����ֵӰ���£����������Ϊ���ڸ�����ҵ�����ͷŵ�һ����ǡ���ˣ��ҹ��������ڵ�����Թ������������������Ե��������ã������ó�������̭�����ܵ�Ч��������Ŀǰ�ҹ����������Թ�ʣ�����ˮƽƫ�����£���Ȼ���н�ǿ�ļ������ڹ�˰��Ԥ�ڣ������������ֵԤ�ڲ������ֲij��ڽ���Ȼ�Թ��������������γ�ѹ���� �����ҵĸ����о����ģ�MRI�� ��ϲ�� |

|

����ѯ�˼� �������� ���ź���

����ѯ�˼� �������� ���ź���