���ڱ仯������Ӱ����ڸ������ܵ��ͷ�

www.jctrans.com 2008-6-12 13:26:00 �������

|

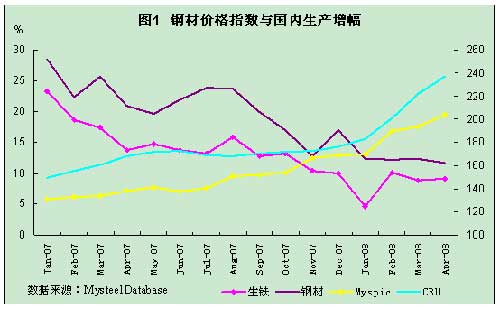

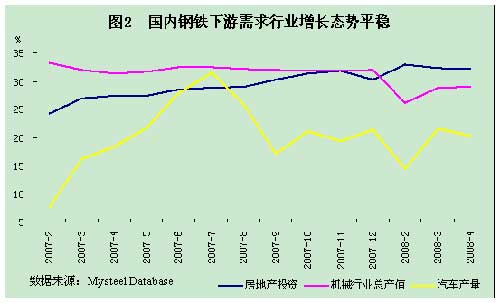

����2008���������ҹ��֡��������������پ��������д�����䡣����ԭ����������̭���ȵļӴ��Լ�����˰�ʵ����Թ������������γ������ǽ�Ϊ�ձ�Ĺ۵㡣ͨ�������������������¾ɸ��棬�Լ�����˰�ʵ�����Ӱ�죬������Ϊ�������������������Ȼ�����˽Ͽ�������������˰�ʵ���������ҳ�����ֵ���³��������Ż��������������½��������˹��ڲ��ܵ��ͷţ���������Թ���������Ӱ������ԡ� ����һ���֡����������ٻ��� ����������������ƽ�� ����2008����������ԭ���ϼ۸����Ǵ����£�������ֲļ۸���ּ������ǣ����ҹ����ڸ�����������ȴ�������䣬�ֲļ۸��������̼�������������ͼ1��ʾ���ҹ��������������ٴ�2007����Ѿ����䣬�ֲ�����������2007��1�·ݵ�28.5%�½���2008��4�·ݵ�11.7%������Ҳ��23.3%���䵽9.1%�������½�������1�����������������ڽ���2008��������λ�������λ���������˸ֲ������������� ���� �����ڼ۸������DZ����£���������Ϊ���������٣��ӹ���Ӱ��Ƕ���������ԭ��������ڣ�һ�ǹ����������������������IJ������ޣ���Ϊ���������ṩ������������������������⣬���γ���Ч�������⣬��������ʯ����̿��ԭ���Ϲ�Ӧ����������������裬���������������١���ô����ʵ���������Σ������������ص�Ӱ��ЧӦ�������ģ� �����ӹ����������������ǻ��������ų�����������������á����ҹ���۾�������̬�ƶ��ԣ���Ȼ��۵��ش�ʩ���ϣ�����Ҫ������ͨ�����ͣ������������͵Ĵ��������Ϊ����ͬʱ����۵��ػ�ǿ����ֹ�����������ֿ��ٻ��䡣Ҳ��˵�����ھ�����Ȼ��Ϊ�ֲ������ṩ��Ϊ��ʵ�Ļ�������2007���������������ҵ�������������̶��ʲ�Ͷ�ʣ������Ƿ��ز�Ͷ��������Ȼ�����˸�λƽ������̬�ƣ��Խ����ֲĵȸֲIJ�Ʒ�����ܹ��ṩ�㹻��֧�֣��������ҵ硢�촬����е�ȸ߶�������ҵ��Ȼ�ܵ������ѩ�֡�����Ӱ�죬������Ҳ����������������������С���ͼ2�� ���� ������������������Ȼ�������� �����ų�������������֮���������شӹ��ڲ��ܼ����ڣ������������з��������ȴӹ��ڲ��ܵı仯������������Ҫ�����ٸ��͵��������ܽ��з����� ����2007���ҹ��Ӵ��������ܵ���̭���ȣ�2007��4�µ���Ժ�ٿ�������ҵ��ͣ����̭�����ܹ������飬��ȷ���2007��ȫ������̭�����������3000��֣���������3500��֣�2010��ǰ��̭�����������1�ڶ֣���������5500��֡�ͬʱ�����ҷ���ί��ӱ�ʡ��ʮʡ(������)ǩ���˵�һ����ͣ����̭���������������飬ʮ��ʡ�������У�2007��Ҫ��ͣ����̭�����������2255��֡������������2423��֣�8�µ��ҷ���ί���·�����֪ͨҪ�������������¯Ҫ������̭����ֹת�����Ͻ�ͬʱҪ��ֹ�����������ת�ƣ���ֹ��������豸ת����12�µ��ҷ���ί��������18ʡ(������)������ǩ���˵ڶ�����ͣ����̭���������������飬Ҫ��2010�꣬���ۼƹ�ͣ����̭��������4931��֡���������3610��֡� |

|

����ѯ�˼� �������� ���ź���

����ѯ�˼� �������� ���ź���