����4��15�գ�����ͳ�ƾַ�����2016��һ���ȹ������гɼ��������ݷ����Ժ�����һʱ���Ƴ���һϵ�б������Ե�ǰ��������������������ͱ�����

������������Ҳ�ж��߶����в�����Ҫ����ָ��ʮ�ֹ�ע��Ϊ��һ�������ͻ�����ѡ��GDP��Ͷ�ʡ�M2����ó���ں;�����������ָ����ȵ����⣬�ɱ������������ܿڼ��߶���Щָ����н���������ע��

������������Ե�κ���Ԥ��

�����Ӿ������١���ҵ����ۡ�����ļ�����Ҫ���ݿ��Գ����жϣ��ҹ�������������ƽ�ȣ���Ȼ�ں�������

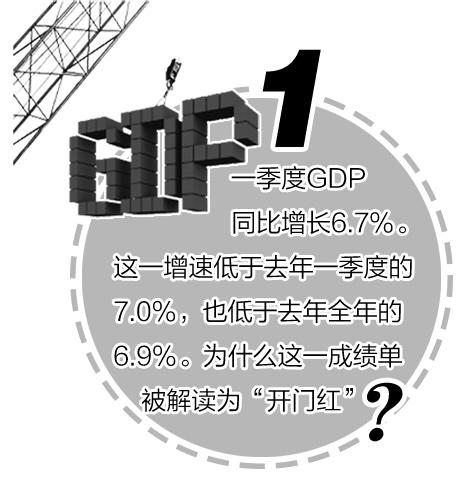

���������������Ų����߿��棺����6.7%�����ٵ���ȥ���һ���ȣ���6.7%�������GDP��������2015��ļ۸���㣬��ȥ��һ���ȵ���������222��Ԫ����������ٶ��ڹ��ʷ�Χ�ڣ������뷢�������ȣ����������˾������ж��DZȽϸߵ�ˮƽ�������ҹ����ü��������и���������

������������ƽ��֮�⣬���м�����Ҫ��ָ����ʾ�ҹ���������ƽ�ȡ�����ҵ�����ȶ���һ���ȳ���������ҵ318���ˣ����ȫ��Ŀ���31.8%����������º����ǣ�һ����CPI����2.1%���������뱣���ȶ�������һ����ȫ�������˾���֧������ʵ������6.5%��

������ˣ���������������ҵ����ۡ�����ļ�����Ҫ���ݿ��Գ����жϣ��ҹ�������������ƽ�ȣ���Ȼ�ں������䡣

����������һ�����ҹ���������ʵ�֡����ź족���жϣ�����Ϊ�ҹ�����ʵ���˽ṹ�Ż���һ���ȣ�������ҵ�������ֽϿ�������ͬ������7.6%������ռGDP����Ϊ56.9%����ȥ��ͬ������2���ٷֵ㡣ͬʱ������ṹҲ�����Ż���������Ͷ�ʺ����ѽṹ���Ż�����������ҵͶ�ʺͷ���ҵͶ�������ٶȶ�����Ͷ�����ٸ�3���ٷֵ����ң��ߺ���Ͷ��ռ�ȼ����½���������ס���С����������ϡ����ϡ����������εȷ��������֧�������ֽϿ��������������иߵ����Ѳ�������IJ����ڼӿ졣

����һ���Ⱦ�������ʵ�֡����ź족��������Ϊ������������׳ʡ�һ���ȣ��¾��ÿ��ٷ�չ���¶��ܼӿ���ۣ���˫�����������õ���ͷ���й�������ʾ����ǰÿ����������ҵ���峬��1��ҡ�һ���ȹ��ڷ���ר������Ȩ������55.3%���¾��á��²�Ʒ�������ֽϿ�������

����һ���Ⱦ��÷�չʵ�֡����ź족���������ھ�����������Ԥ�ڡ�3�·���Ҫ����ָ�궼�����˻����ĸ��ƣ����������ٶ��ձ��Ԥ�ڸߡ������������۸�ʵ����ָ�굽Ԥ��ָ�궼�ڷ�����

����һЩ���ʻ��������˶��й�����������Ԥ�ڣ���ȫ�꾭������Ԥ�ڶ���6.6%���ϡ����ʻ��һ�����֯�����ı����ȫ��������Ԥ�ڵ�����0.2���ٷֵ㣬���Ƕ��й���ȫ�꾭������Ԥ���ֵ�����0.2���ٷֵ㡣

�����ҹ���������ƽ�ȡ��ṹ�Ż�������׳ʡ�����Ԥ�ڣ�����û�����ɲ��ó��й����ÿ������õĽ��ۡ����ǣ�Ŀǰ�������ƱȽϸ��Ӷ�䣬���ȶ�����ȷ�������ػ��ܶ࣬���������ڽṹ���������¹����ĽΣ��ṹ��������ʹ���ڳ�����ͬʱʵ�徭�ñȽ����ѣ�����ѹ�����ݺ��ӡ���һ��Ӧ��һ���Ӵ���ṹ�Ըĸ����ȣ������ͷ����ߺ��������̻����ı仯�����ξ���������õĻ�����

������ο����³��ڡ��Ÿ�����

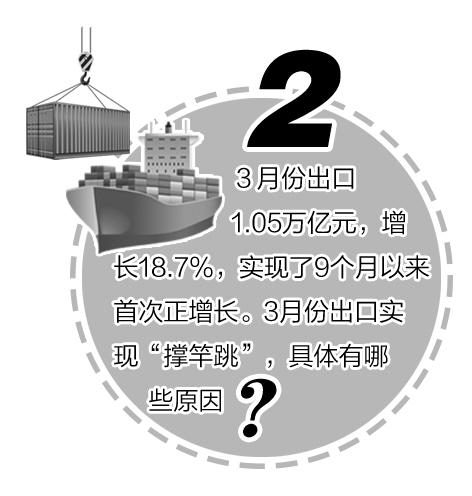

����ͬ�Ȼ���ƫ�͡����������á��ⲿ��������dz������ٴ�����Ҫԭ����ó�ڻ�����õ�ͬʱ�Խ����ٽϴ�ѹ��

���������������Ų����߹��������ҹ����������еĹ���������ÿ�������ֵ��¶����ݲ�����ͨ������Ϊ��һ����������

������������ݲ�ͬ���ǣ�����һ���ȳ����¶����ٵľ��Ҳ������úܶ����²ۡ�����������1�·ݳ��ڸ�����6.6%��2�·ݼ��������20.6%����3�·ݳ���Ѹ�ٴ�ת�������������18.7%��

����3�³��ڵġ��Ÿ��������������������Ĺ㷺��ע���ۺϺ���������������ר�ҵķ����жϣ�������Ϊ��ͬ�Ȼ���ƫ�͡����������á��ⲿ������Ƶȣ��ǵ��³������ٴ�����Ҫԭ����ó�ڻ�����õ�ͬʱ�Խ����ٽϴ�ѹ����

�����ӻ���ЧӦ�������괺����2����Ѯ����ҵ��2����Ѯ���ָ������������ȥ�괺������2������Ѯ��������ҵ����3����Ѯ��½���������ɴ˵���ȥ��3�³��ڸ�����14.4%�Ľϵͻ���������ǰ3�³���ͬ�����»��ȣ��ֱ�Ϊ�½�4.2%���½�0.8%������0.9%��

�������������ã��dz����������Ƶ�һ����Ҫԭ�Ӻ���Ͽ���ȥ������������½����̨�˶����ȶ���ó��չ�����ߴ�ʩ������ЧӦ���������֣����й��Ͽ�������һ��ʻ��������ȶ��������ڻ����շѽ�һ�������淶�ȣ�Ϊ�ҹ���ó��չӪ�������õ��г������������Ͽ������Ź�����ṹ�Ըĸ����Ȳ��ϼӴ���ó��ҵ��ת������ȡ����һ����Ч��δ��һ��ʱ����������ߺ���������һ���õ��ͷš�

�����ⲿ������ã��������й����ڵĸ��ơ���ŷ����ҵ��ů�����˶��й���Ʒ���������3�·���������ҵPMI���ڷ��������ŷԪ�����Ĵ���������ҵPMI��ֵ�ķ������������֡�δ�����������ƵĶ�ߡ�˫�߾�ó�������֣���Ϊ�ҹ���ó��չ�����̻���

����3�³��ڵĻ�ů���Ƿ���ζ����ó�ط�����ͨ�����Դˣ��й۵���Ϊ�����ڼ�ͨ�͡����ʵ���Ҫָ�������������ƣ��ٽ��Ͷ�ʡ������Ⱥ�����������������Ⱦ����������������ĸ��ա�������Ҳ�й۵���Ϊ����ǰ�ij��������������пɳ����ԣ�δ����ó�������д��۲졣

�����������ݲ�����ȫ�淴ӳ��ǰ��ó���ڵ�ʵ�ʡ�����������һ���ȳ���ͬ�Ƚ�Ϊ������9.6%��Ϊ2009����������͵㣬�ҹ���ó�������Դ�������ת�͵Ĺؼ��ڡ��ӳ����������������ڲ���̫�ֹۣ����ڲ���̫���ۡ�����Ҫ���ģ����Ǽ�������ս�Զ�������Ӯ��ó���ṹ��ת��ʽ�ⳡӲ�̡�

�������������Ƿ��ܡ��䡱GDP

�������������ǹ���Ƹ��������Ҫ��ɲ��֡���������ֵ����Ϊ���������ܡ��䡱��GDP�����⣬�Ȳ�ȷ��Ҳ��ȫ��

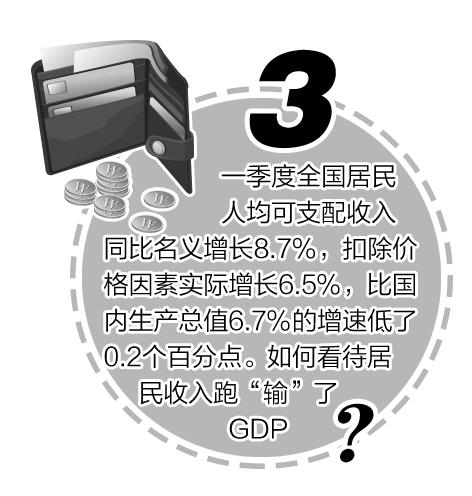

���������������Ų������ֻ�ӣ�����һ���ȣ�ȫ�������˾���֧�������ʵ������Ϊ6.5%����GDP����Ϊ6.7%����������ֵ�Ͽ������������ܡ��䡱��GDP������������������Ȳ�ʮ��ȷ��Ҳ��ȫ�档

�������ȣ��ҹ������˾���֧������ʵ�����ٽ���GDP������0.2���ٷֵ㣬���ߵ�����̬�ƻ�������Э���ġ������ϸ������������˾���֧�������������������˾������GDP������������GDP�����������ȣ�����ۺϳ����ʵ�ָ����㣬һ�����˾�GDP���ٴ����6.3%���ң�������˾���֧������ʵ�������Ǹ����˾�GDP���ٵġ�

������Σ������ٱ���������ȫ�������˾���֧������6.5%�����٣���ȫ��Χ��ͬ���ǽϸߵ�ˮƽ����ص��о������������������40�������������Ҫ���ᆳ����ľ����������ٺ����ܴﵽ6%���ϡ�6.7%��GDP���٣������뷢�������ȣ����������˾�������ȣ������ڱȽϸߵ�ˮƽ���䴴���GDP�����ﵽ9851��Ԫ����Ҳ��ζ��GDP�������ھ����������IJƸ��ȹ�ȥ���࣬�������

�����ٴΣ�����һ����ȫ�������˾���֧������ʵ������6.5%���������������������ڽ�һ����С�����У�ũ������˾���֧������ʵ������7.0%�����Կ���GDP���١�

������Ȼ������ҲҪ������һ���ȣ��ҹ������˾���֧���������ٷŻ�����Ҫ���ڳ�������˾���֧�����롰���˺��ȡ���ʵ�����ٽ�Ϊ5.8%���ⱳ����Ҫ�ܵ��������ص�Ӱ�죺һ�ǽڼ������ء������й������ѧ��������ѧԺ��Ժ������������������һ���ȸ���Ԫ���ʹ����������ڣ���ҵ������Ӫǿ�Ȳ��������������ȣ���Ҳ����������������ӣ�����ȥ���ܵ�Ӱ�졣��ǰ���ҹ�������ҵ���ܹ�ʣ��ѹ���Ƚϴ���ȥ���ܵĹ����У���Щ��ҵ��ȡ�ָڡ����ڴ�ʩ��������ҵ���ּ�����Ƿ�����ʵ�����

�������������ǹ���Ƹ��������Ҫ��ɲ��֡���ʮ���塱�滮��ȷ�����Ҫʵ�־������������;�������ͬ����Ŀ����Ҫ�ù������Ⱥ���ܹ�ͬ�����ĸ�ɹ���

����֮����ǿ��������ͬ����������Ϊ�����˾���������Ҳ����Խ��Խ�á���ν�ġ�ͬ������Ҳ������ζ��ÿ�����ȵľ�������������Ҫ�뾭�����ٳ�ƽ�����߿��ھ������١�������Ϊ���ҹ������ڡ����ڵ��ӡ��ķ�չ�Σ����ýṹ���������ٻ������ͬ�̶�Ӱ�쾭�����٣��Ӷ�Ӱ�쵽������䡣���ң�����Ƹ��ķ��䣬������������������ķ����������һ�ɲ��䡣��ˣ�����������ּ����Բ�������ʱ�����GDP����Ҳ�������ġ�

�����ӳ����������ҹ������������ž��DZ��������Ҳʮ�����Ӿ���������������ʮ���塱�滮��ȷ�����Ҫ��ȷ������ƽ��Ч�ʹ�ϵ����־������������;�������ͬ�����Ͷ�������ߺ��Ͷ����������ͬ�����������ӳ���������롣�����ҹ����õij���������չ���������ĸ�ij����ƽ���δ���ҹ���������ʵ���ȶ��������б��ϵġ�

����M2�����Dz��ǡ����ˮ��

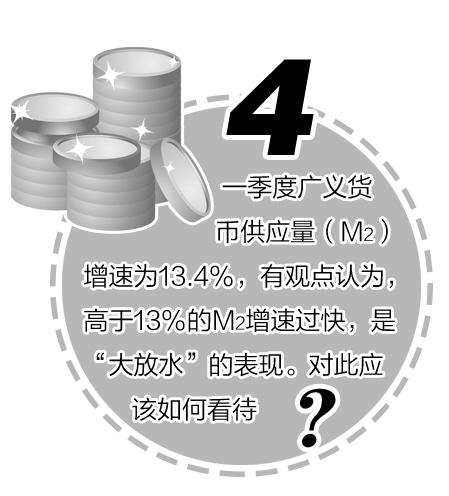

����Ŀǰ13.4%��M2�ٶȲ�δ����ƫ��Ŀ�����䣬��ҲҪ���������Ժ����ʶ�����

���������ƾ����Ų������ų�����������������һ����M2������ԽϿ죬��Ҫԭ���Ǹ���������ӽ϶࣬�Լ����ڻ���ծȯͶ�ʺ����Ŵ����ӽ϶ർ�µ�����������ӣ�ͬʱ��Ҳ����ҵԤ�ڡ����ز������Լ�����Ͷ�ʸ��Ƶ��µ�λ���ڴ����������ء�

�����ӳ���������һ�㴢���ʽϸߺͼ�����ʱ����ϸߵĹ��ң�M2���ٶ��Ƚϸߡ��ҹ�����������������崢���ʽϸߣ�ԶԶ������ŷ�ȷ��ᆳ���塣��ˣ��ɸ���������ͳ�ƶ�����M2���ٽϸߡ�ͬʱ���ҹ�ֱ�����ʷ�չ���㣬�������ʲ�ռ�������ʲ��ı���Ҳ���������������ң��ֵ���������Ҫ���������Ŵ��������д����ת��Ϊ��Ҳ�ᵼ��M2���ٽϿ졣

���������ˮ��˵���Ĺ۵���Ϊ������M2����Ӧ�Ը���GDP�������������֮�͵Ĺ�ʽ�������ҹ�Ŀǰ�Ļ��������С����١�֮�ӡ�������˵���ù�ʽȷʵΪ�۲���������ṩ��һ���Ƕȣ���Ҳ����Ҫ��������������нζ���ù�ʽ��ȫ���ϡ�

�������������м���Ŀ�꣬����˵���־��������ں������䣬���־�ҵ�����ȶ���������ͨ������ˮƽ�����ڿɽ���ˮƽ�����ֹ�����֧����ƽ�⣬��ЩĿ�궼�Ȼ������ٵ����ֱ���������Ҫ��

����Ŀǰ�����ھ������г��ֻ����仯���������г��ֽ������ȼ�������������������������3�·ݾ���ָ����ֽ�Ϊǿ�������ǣ����û��������в��ι̡�Ŀǰ��������С����������Ҫ�������Ƿ��ز�Ͷ�ʺͻ���Ͷ�ʣ�����Ҫ������һ���߳��У�������ҵͶ�����ټ����Ż���ͬʱ���뷿�ز�ֱ����ص���������ҲԶ����������������Ʒ��

�������꡶�����������桷���M2Ԥ������13%���ң���һ��������Ŀǰ13.4%���ٶȲ�δ����ƫ����һ���䣻��ҲҪ��������ԣ����������Ժ����ʶ���������ʵ���û������������־�ҵ���ȶ��ں���ˮƽ��

�����ӹ�����֧��������������г����ȣ�����Ҷ�һ���ӻ��һ��ʱ����˻����ȶ����羳�ʽ�������ģ��խ��ҲΪ�������߸��������ڹ��������ṩ�˳�ԣ������

����һ����˵����ͨ�Ϳɿص�����£����ҹ�Ӧ�ٶȿ�һЩ�ǿ��Խ��ܵġ�ҲҪ������Ŀǰ���ˮƽ����������δ���Դ��ڿ���������۵����أ�������ǰ��һ�߳��з��۴�����ǣ�Ŀǰ�����ֶ��߳��д���������ܻ�ʹͨ��Ԥ����ǿ��

������һ�Σ��ҹ��Խ�����ʶ�ʵʩ�Ƚ��Ļ������ߣ����������Ժ�����ԣ����ν�Ƚ������Dz��ᡰ���ˮ���������ۺ����ø��������Թ������ߣ�����ṩ��ͬ���������ԣ�ͨ����������������������Ŵ�������������ֹ�ṹ���������г���������Ĺ����»���

����Ͷ�ʻ�����������·��

����Ͷ���ǡ���ʹ�����ǡ�ħ�����������ܷ���պ�Ͷ�ʵĽṹ��Ͷ���Ч�ʡ�����

���������������۲������붫��Ӧ�����ϣ���ȥ����Ĵַ���������ʽ����ȷ������Ͷ����ƫ�ߵ����⣬һЩ�����γ��˴����ظ�Ͷ�ʡ���ЧͶ�ʡ���ҲҪ���ף�Ͷ��ʼ�����������Ҫ��ɲ��ֺ��������á��������ġ���ƥ��֮һ����Ŀǰ���ƿ���2016�����羭�����ڼ��Ѹ���֮�У����ʻ���һ���µ�ȫ������Ԥ�ڣ�ȫ��ó�����ٽ�����������Ż�������ζ���ҹ����ڻ���һʱ���������Ը��ơ�ͬʱ��������롢�����籣���ó��������Ǯ�����һ�Ǯ����Ҫ�ϳ��Ĺ��̣�����������������̨���ѶȺܴ�����������������ȥ���������Ĺؼ�����Ҫ��Ͷ�ʡ�

����ȥ������ٿ������뾭�ù�������ǿ����Ҫ����˼·���¾ٴ���������DZ�������Ӻ���ЧͶ�ʶ������������ṹ�Ĺؼ����ã����ǻ��������жϵ�һ����Ҫ������ʵҲ֤�����С������塱���߶��ˡ�

����Ͷ���ǡ���ʹ�����ǡ�ħ�����������ܷ���պ�Ͷ�ʵĽṹ��Ͷ���Ч�ʡ����������һ��Ͷ�ʼ��������������ֵ��˽ṹ���������˳������������Ҫ���Ƕ��ڹ�����˵����һζ��ҩ����һ�������ݿ���ȫ���̶��ʲ�Ͷ��ͬ������10.7%�����ٱ�1-2�·ݼӿ�0.5���ٷֵ㣻�ӻ����ٶȿ���3�·�����0.86%�����л�����ʩ����Ͷ�ʵķ���������û���ۼ�ͬ������19.25%�������ں�ȥ��ȫ��ӿ�3.5����2���ٷֵ㡣����Ͷ�ʵ�����ŵ��ǿ���������Ч����������ɲ��ܹ�ʣ�������ձ�ԭ�����ʶȳ�ǰ��������19���ͳ����ģ��չ������ʩ���裬�Ժ���ͳһ�г������ܾ��õ������ɳ�Ϊ�����һ���巢����������Ҫ�����á������ҹ��ڻ�����ʩ������������϶���Щ���������������ڿ����������������ڿ�Ҳ���Ծ��÷�չ���Ӵ�������Žṹ���������Ľ�����Ӱ�졣

�������ǻ�Ҫ��������������Ͷ�����¹�������·���������䡢������С����¹��ȡ�������Ⱦ��������̬���Ϲ���������������ʩ�ȣ�����Ҫ���ģͶ�ʣ���Ȼ��ƶ���ز�ҵ����ȡ��ͻ���Խ�չ��Ҳ���������ҵ��ҵ��������������ת������ǿ����Ȼ������Ͷ�ʵĹؼ����ã�����Ҫ�����о���Ͷʲô���������⣬��Ҫ����á�˭��Ͷ������ôͶ�������⣬��һ���Ͷ�������Ƹĸ�㷺��������ҵ��Ͷ�ʻ����ԡ�