��������С���ɽ��������ָ߿�����

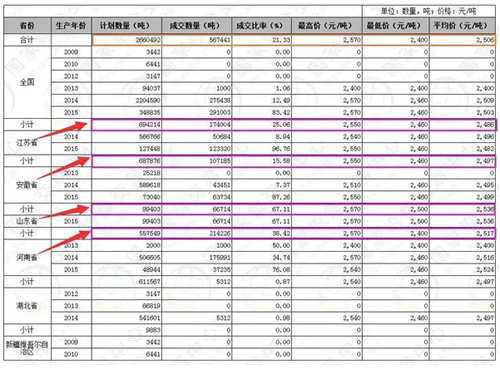

�������գ�4��18�գ��������ٴ�С��ƻ�Ͷ����Դ266.0492��֣�ʵ�ʳɽ�56.7441��֣��ɽ���21.33%���ɽ������ڽ�����4��11��60.75��ֵĸ�λˮƽ���ɽ�����2506Ԫ/�֣��ܱ��Խ�2Ԫ/�֡��ӽ����ܵijɽ��������ǿ��Կ��������Ʒ���ҵ���ڲɹ�����С���ˣ��ط�������û�ж��ٹ�Ӧ�г��ˣ��в���ó���̵��г���Դ���ڽ��۴���������˵�����ڿ�ʼ����С��ͳ���г���

��������ʡ�г�������Դ���٣���Ӽ�50Ԫ/�ֳɽ����ɽ�����2486Ԫ/�֡�

��������ʡ2015����ٴ�С����߳ɽ���2550Ԫ/�֣��ɽ�����2499Ԫ/�֡�

����ɽ��ʡ2015����ٴ�С����߳ɽ���2570Ԫ/�֣��ɽ�����2536Ԫ/�֡�

��������ʡ2014����ٴ�С����߳ɽ���2570Ԫ/�֣�2015����ٴ�С����߳ɽ���2540Ԫ/�֣����ϱ���15���С�������٣�����Ͷ����Դ�����ϲ�Ϊ����������ƫ����ֽ��������

��������ɽ��������ͼ��ʾ��

����

����

�Ʒ���ҵ���ڡ�ǰ���ܼ尾��

�������ڹ�������г�����Ϊ������������ۼӹ���ҵ�ɹ��ɱ������Լ������ʵ͵ı����£�����г��۸������Ϊƽ�ȣ���δ���������µ����飬���и�����ۼӹ���ҵΪ���Ϳ��ѹ������ǰ·�۵ij����ɽ���С���µ���

��������ѹ��ʹ����ۼӹ���ҵ��Դ�ɹ��������������۸���ƽ�Ϊ�ϸ��������������ȣ�����г�����������һ�����٣���۵ı����ѶȼӴ���ۼӹ���ҵ�����ʽ��������ڵ�λ������ֳҵ���������������ն����Ѳ���������ҵ�ɹ���Ƥ�������ܴ죬��Ƥ������ֲ��ѡ�

�������˽⣬Ŀǰ������С����ۼӹ���ҵ�Ŀ����ʽ�Ϊ30%��40%������ͣ���������ࡣ�ӽ��ڹ�����ۼ���Ƥ���г�����������������ۼӹ���ҵ�ľ�Ӫ�����½����侭Ӫ�ѶȽϴ�

�������Ź��������г�����ƣ��������ͨ���г��ͼ�ͬ�ʼ��Ҿ�����ר�÷��г�����������Դ���۸����١���Ӱ���£����нṹ��ì����������Դ������ӹ�����ƥ�䣬���³���������ͨ��Դ�������ѡ�����������������Դ���ɹ��ѡ���Χ���ڳ�����