������������ú��֮����ú���ˡ���ʽ�������ش�仯����·�������ɳ�Ϊú̿������ѡ��ʽ��������ú���������ݱ�������伣���غ�ú���г�����ٴα�������

����ú̿��Ϊ�й����÷�չ�ı�����Դ�����֡���ú���ˡ���ú���ˡ��ĸ�֡�����ֵ�����������������������ú̿�Ⱦ���½�����䣬����Ҫͨ�����������ۡ��ػʵ��ۺͻ������ˮ������ɽ��ʡ�����ɹ�������ú̿��Ҫͨ�����ۺ��ػʵ�����ˮ������ʡú̿��Ҫͨ�����ۺͻ������ˮ���̶�ͨ�����������Ϻ������ա��㽭���������㶫�غ�ʡ�С����⣬ɽ��ʡú̿��Ҫͨ�����ո���ˮת�ˡ�

�����ڡ���ú���ˡ��Ĺ����У��Ծ����̶��ԣ���ǰѡ�����˵��ۿ���Ϊ���㡢���ɱ��ͣ�����·�����˷����ǣ�úԴ��ѡ���Ҳ����ʱ�����ı䣬��ˡ�����ú��һ�Ȼ�Ծ����

����Ȼ�����ڹ��ҼӴ����������Լ����ơ�����ú��֮���й�����ú���ˡ������䷽ʽ�������ش�仯����·�������ɳ�Ϊú̿������ѡ��ʽ��������ú���������ݱ�������伣���غ�ú���г�����ٴα�������

��������ú���ܲ���

����������ú����������·��˷����·֧���Ż������ۿڵ�ú̿���£��������ߵ�ú̿�������ֱ��Ӱ�����غ�ú�˸�֡�

�������ۼ����˻������ۿڳ������ġ�����ú�����ӵ���λ������������ػʵ��ۺͻ���ۣ����۾���ú̿���������������˾�������ɱ����ơ�ͬʱ��������Ϊ�ۺ��Դ�ۣ���·������ú������س̻���˫���ػ������˾����������⣬��ȯ�̽��ܣ���ͬƷ���Ʒ�ֵ�ú̿���䣬��Ҫ��ͬ�����䷽ʽ�����绯��ú�ȿ�ú�Ͳ���ͨ�������ߺ�˷���ߣ���ֱ�����������ۣ�������ú������Ը�ǿ��ó���̿���ʱ����������������ƻ���������ۡ�����ú��С�ͻ��Ӷࡣ

���������ۼ�����·���ܺ�רҵú��ͷ��������ʱ�յ�����£��Զ���������ú̿���佫���ܳ������Ӫ�����ۡ�����ú����ˮ�ľ����������µ�ѡ���ò�ȥѰ���µ���ˮͨ������·��������Ϊ��ѡ��

���������۲���������־��ܣ����ò������صĻ�Դ���ֳ��á�Ŀǰ������û����·ר��֧�ֵ�����ϸ�ú̿�����������ú�����ƣ��������»���δ��������ú̿���½�������һú̿��ͷ����������Ͻ���ͷ��������Ͻ���ͷ�������ڱ����ۿڵڶ�����ˮ�ۿڣ������������Ϊ4500���/�꣬��Ҫ������ú̿�������������ɹ�����������ɽ�����������������ļ�����·ר��Ϊ˷���ߺͻ����ߡ�

������������۱��ǿ����·���ŵ�Э������ϵ���Լ�����·���������������ӻ�Դ������ͬʱ��������·��·������ú̿�����������й���·�ܹ�˾Ҫ�������·��Ҫ����������ܣ�ȫ����������ú̿���䡣

���������й���·�ܹ�˾�ƻ�������ʵʩ���ĸ��Σ���һ���������н�ж�����ռ䣬3�·ݰ���1000���������֯���䣬�վ�����ú��Ϊ10�С��ڶ���������ú��ͷ�Ϳ����ͷ��·���ӳ�����������������2000�����֯���䣬4�·�������750��ֵĽ�ж�������վ�����ú��20�С�����������3000�����֯������6�·ݴﵽ�վ�30�С����ģ��ﵽ����ú6000��֣�10�·��վ��ﵽ60�У������ϸ�����·�����������ʩ������ͬʱ���ؿ����ӻ�Դ�ӷ�������ͨ�����ϴ�ʩ�����մ�ʹ������·���������ﵽ6000���/���������

�����������̽��跽�棬���������Ͻ�����������ú̿��ͷ���ڹ��̣��滮����3��ú̿ר�ò�λ�������������Ϊ3500���/�꣬���ڹ�����һ�����ڣ����ӻ����ߡ��ù�������2012���������Ŀǰ��δ�������衣

�����ӱ��ۿ�ú��ӭ����

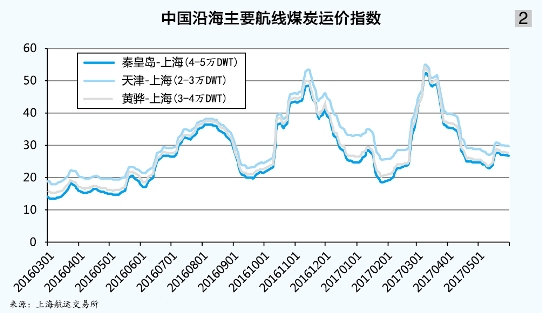

�������������ڵ��ػʵ��ۺͻ���������ס���ú���ˡ��������ߡ��������ߺ�˷���ߡ��ڡ�����ú������·��ú�ijɱ������£��ۿڼ�ú���г������˳���

������2015�꿪ʼ������ú̿�г�����·�����ֵı仯�������������ۿڵ����ƺ������ܵ���������������������·2016���걨��ʾ��ȥ������߷���ú̿��3.51�ڶ֣�ͬ���½�11.52%��ú̿������ռȫ����·ú̿��������20.5%��ͬ�ȼ���3.4���ٷֵ㡣���������ߵķ�����˷���ߺͻ����ú̿����������ӡ�ȥ��ȫ�꣬����۷���ú̿�ߴ�1.73�ڶ֣����ػʵ���ú̿����������1379��֡�

�������꣬�������»���۶���ţ�����ú̿Ҳ���Խ���������ת��ˮ�����������ˮ�����������ͣ�ú̿�����ѽ������ƽ��״̬�����Լ������������������ȥ�����������ɣ����е������ú̿���䣬������ú�����۵Ľ�ֹ�����������ߵ��������ػʵ��ۺ���ɽ��ú̿���½�ӭ������������

��������������ʾ��������ú������֮�����߷������������ԡ�4�·ݣ���������ɻ���������3291��֣���������32.43%���վ�����110��֣��վ������س�73.8�С�ǰ4�£��������ۼ���ɻ���������1.37�ڶ֣�ͬ������26.37%��

������ɽ�۷��棬�Ƹ���·���������·Ǩ����վ��������ɽ����������������Ƹ����Ͳ�������������232�����������·����ɽ��������������ӣ�Ŀǰ��ú̿����Ϊ����������ú�����ޣ�������·������Ƹ���·���������ӡ�

�����̴�����·��˷����·֮���ɼ���·�ǡ�ú�˵�����ͨ������Ŀǰ�ɼ���·ʵ�������������ڽϵ�ˮƽ�����ú̿����Ĵ����ߡ�˷���ߣ��д����Ρ������ڰ��漯ú�������ƺͲ�����������ú̿��ҵ������ϵ����չ��������۵�ú̿���뽫��Ϊ��ݣ��ɼ���Ҳ�����ò�����۵�ú̿���¡�

�����غ�ú�˸������

�����ܡ�����ú��Ӱ�죬��������Ҫú̿�ۿ����������䣬�̶�Ӱ���غ�ú�˸�֡���ҵ����ʿ���˽����������ͳƣ����ֱ仯Ŀǰ��������Ϊ���ڱ仯��Ӱ����Ҫ�ۿ�ú̿���£���Ӧ����ۿڽ�ֹ������ú�����۵����ߣ����ò��ı�ԭ�������䷽ʽ�ͻ�Դ���������غ�ú̿���估��۸�Ӱ�첻������Ҫ��ú̿�г����幩�������������ˣ��ۿڽ�ֹ������ú���������ڸۿ�ú̿����������٣�ԭ��ѡ�����˵�ó���̽�����Ѱ�Һ��ʵ�úԴ��վ̨���ۿڣ����복Ƥ�ƻ����ָ���ǰ��ó��������Ҫʱ��ĥ�ϡ�

����������ʿ��ָ�������㽻ͨ���䲿���ι�·���غͽ�ֹ������ú�����ۣ���Ŀǰ����·�����ڳɱ������Ը��ڹ�·���䣬����ijЩС�ͺ;��Դ��վ̨��Զ�Ĺ�Ӧ�̣���·����δ��������ͼ����ǰú�����У�ó���̸������ӹ����������������г��ϣ��������ۿ�ú̿����������

�����Ϻ����˽����������ġ�2017��5���й��غ���ɢ���������г��������桷��ʾ��5�·ݣ��غ�ú̿������������������У��ٽ��µף�ú̿����ЧӦӰ��������˼�С�������л��䡣5��26�գ��Ϻ����˽�����������ú̿�����˼�ָ������1033.39�㣬��ƽ��ֵΪ1011.77�㣬�����µ�8.3%����ͼ1��2����ú̿����ϲ�����ۿ�ú�����У�ó������ۿڷ��˵��������ձ飬��汻���ۻ������ء�

��������5��31�գ��غ�����糧5�·�ƽ���պ�ú�������µ�5.0%���糧��������ǣ�ȫ������糧5�·�ƽ�������ͻ��1200��֣���������19.9%���糧��ú����������4�µ�ƽ��15.0������5�µ�ƽ��19.3�졣

�������⣬���˽ⲿ�֡�����ú����ú��Ϊ��ú�����ֻ���ú�����ʺϴ�����·��˷����·��ͳ����·ú�˷�ʽ���Ҽ��ۺ��ͨ����װ�䷽ʽ���䣬������Ϊ��װ���ۿ����������������ú�����ޣ�ú̿��װ�������ཫ���е�����