����2016��6��Clarksons�����ۺ��˷�ָ��Ϊ8776��Ԫ/�죬����40�����µ͡����꿴��2016���ϰ���ƽ���˷�ָ��Ϊ9794��Ԫ/�죬�����½�32.8%��ͬ���½�30.8%���д��ع������о����IJ��㣬2015���ɢ��������ʣ�ʴ�35%���ʹ�������ʣ�ʴ�27%����װ�䴬������ʣ�ʴ�43%���ٶ����ӹ�ģ���䣬�Խ������ƽ��ó�����������㣬����ɢ��������װ�䴬��ʣ�����ֱ���Ҫ8�ꡢ7.5�꣬��2015��ó�������٣�2013��2014��Ϊ�������������ʹ���ʣ������Ҫ6�ꡣ

������2008��5���������˷�ָ���������˷�����������9400-16000������������ڻ�ӽ���������ʱ��ͼ��b��d��f�����������µ����������ڻ�ӽ���������ʱ��a��c��e�������������ǡ�Ŀǰ�˷�ָ��g���Ѿ�λ���������أ�������ǵ���ʶ��������Ϊδ���˷�ָ�����п����߳���С������֮������½��������ٽ����������ص���̬��������cd�����γɵ�ͼ�е�4�ʡ�

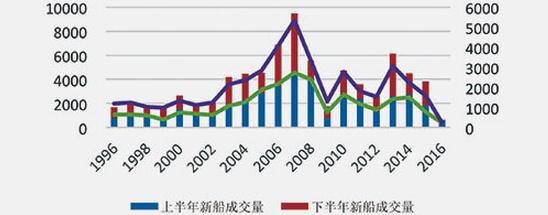

����2016��1~6�·ݣ����촬�г����Ȳҵ���ȫ����ɽ��´�����224�ң�1768�����ض�/631.8�������֣ܶ�ͬ���½�66.8%/65.5%�����������ضֻ��������ּܶƣ��ϰ����´������ɽ�������17������ͬ����ͣ�����������������1996��������ͬ���µ͡����Ϳ�ɰ���ͺ������ֳ�Ϊ�г������ǣ��ϰ���ɽ�30��VLOC�������ضּ�ռȫ����������67.9%���������ּܶ�ռ��Ϊ23%���ɽ���������15�ҡ��ϼ�178.7���ܶ֡�179.4�������֣ܶ��������ּܶ�ռȫ��ɽ�����28.4%���ѳ���2015��ȫ�궩����������������ʷ�¸ߣ�2014��ɽ���204�������ֺܶ������֣�����۳��������ⱳ����30��VLOC������������ϰ����´���������Ϊ352�����ض֣�ͬ�ȼ���91.4%��

����6�·ݣ����������´��۸�ָ��Ϊ126.4�㣬ͬ��ȥ���½�5.3%������ָ���Ѿ�����17����ͬ�ȳ����»������ȥ��ͬ�ڣ�6�·������۸��»�5.8%���ʹ��۸��»�9.1%��ɢ�����۸��½�10.4%����װ�䴬�۸��½�11.1%�����ܷ�ӳ�г�����Ķ��ִ��۸���2015��8������Ѹ����ˮ��6�·ݶ��ִ��۸�ָ��Ϊ82�㣬���2014��ߵ�121.3�½�32.4%����ӳ��������Ķ��ִ��۸�ļ��ȵ��ԣ�Ҳ��ӳ�˶����´�����ļ��ȵ��ԡ�

����Ͷ�������ߵ������ַ��̼��µ�����1.0��2011-2015���Ѿ��������ݣ��ڼ���ͻ���Ը��º����ƻ����ع��������ʲ��������£����ˡ��촬˫��ʣ�������г����ĵ������������Ե��˼ۺ�����Ĵ���ṹ��Լ���´�����Ľ��࣬�����촬����ҵֻ�����ܵ��ԵĴ��ۺ͵ȴ������ߵ��ȳ��塣����ȫ�ø���һ������ʧ�����ر����й�����L�ʹ�������ʱ������Ϊ�������õĴ������촬ҵ�ٴ��������������촬�г���������2.0���й�����ȫ����ҵҲ������ʵ���Ե����Ρ�