������ ��

���������г�

�����������ٷŻ���������������

����ǰ�����ȣ����羭�����屣�������������ٷŻ������õ�����Ϊȫ��װ�����������������ṩ�˱�Ҫ��������װ�������ȥ�������������ݿ�����ɭԤ�⣬ǰ�����ȣ�ȫ��װ�亣����ԼΪ1.33��TEU��ȫ��Ԥ�ƽ���1.81��TEU��

�����������ټ�������ģ����

����ǰ�����ȣ��������г�����������ʣ���г��������Ӱ�죬���ֹ�˾���´��������ͣ��������ټ������ݿ�����ɭͳ�ƣ�����9�µף�ȫ��װ�䴬5188�ҡ�2001.0��TEU�����������1.4%������ͬ�ȴ������5���ٷֵ㣻ͬ������3.0%�����ٻ���5.2���ٷֵ㡣�ִ��Ϳ���8000TEU�������ʹ���824�ҡ�889.7��TEU�����������7.7%��ͬ������12.4%��

���������г������������ң����ֹ�˾Ϊ��ǿ�����������ƹ����ϵ���ӿ����Ͼɴ����IJ�⣬�����ͬ�����Է�����������ƽ��������ȥ���22.9���½���Ŀǰ��19.8�꣬��ʾ������̭�ٶ������ӿ졣

���������г��Դ������ͣ����ֹ�˾�Ӵ��������������ȣ�����������ģ������������Alphalinerͳ�ƣ����� 9��5�գ�ȫ��װ�䴬��������Ϊ296�ҡ�96.6��TEU��ͬ������48.7%��ռ��������ģ�ı���ԼΪ4.8%��ͬ������1.8���ٷֵ㡣

���������ƣ��������λ��̽

����ǰ�����ȣ����缯װ�䴬�����г�����ʵ�λ��̽���ơ���װ�䴬�������г�����Ϳ����ߣ�����̽�͡�����8�µף��������ƽ��������ȥ���������10%������4400TEU�ʹ�ƽ������������21.7%��

�����й��г�

����ó�������Ͼ����������ٻ���

����ǰ�����ȣ��й���ó��������ֵ26776.7����Ԫ��ͬ���½�7.8%�����У�����15370.1����Ԫ��ͬ���½�7.5%������11406.6����Ԫ��ͬ���½�8.2%��

��������ó�½������������Ӱ�죬�ۿڼ�װ�����������ټ������䡣ǰ9�£���ģ���ϸۿ���ɼ�װ��������16215.07��TEU��ͬ������3.5%������ͬ���½�1.4���ٷֵ㣬�����غ���ģ���ϸۿ����14492.89��TEU��ͬ������3.3%������ͬ���½�1.1���ٷֵ㡣

������������תǿ���г�̽����

����ǰ�����ȣ��й����ڼ�װ�������г�������������ֺ������ơ����������г������ϵ���ԣ��˼��ڶ����ȵ�λ���������г����봫ͳ�������������ɺ������������ã�ͬʱ�����������ٷŻ����г������ϵ�õ����ƣ��ڰ��ֹ�˾�����˼����Ǽƻ����ƶ��£��г��˼۴Ӷ����ȵ�λ������9��30�գ��Ϻ����˽������������й����ڼ�װ���ۺ��˼�ָ��Ϊ741.8�㣬�������0.9%���϶�����ĩ����13.8%��ǰ������ƽ��Ϊ693.9�㣬ͬ���µ�24.4%���Ϻ����ڼ�װ���˼�ָ����SCFI��Ϊ707.7�㣬������µ�5.1%���϶�����ĩ����28.5%��ǰ������ƽ��Ϊ594.1�㣬ͬ���µ�23.6%����ͼ1����

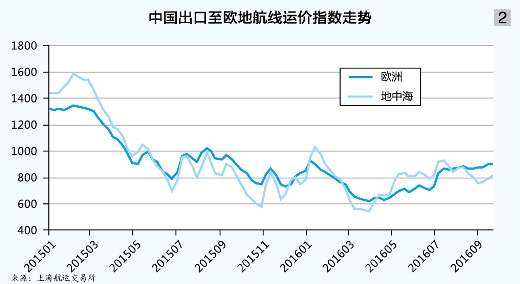

����ŷ�ޡ����к����ߣ��г��˼�̽������һ���ȣ��˼��ڶ��ݳ�ߺ��ٻ��䣬����3��18�մ���SCFI���������µ͡������ȣ��г����봫ͳ�������������ֹ�˾�ɹ�ִ���˼����Ǽƻ��������г��˼�һ�Ȼ�����1200��Ԫ/TEU�������˺��Ǻ��˼�δ�����ȣ�������700��1100��Ԫ/TEU��9��30�գ��Ϻ����˽������������й�������ŷ�ޡ����к������˼�ָ���ֱ�Ϊ906.4�㡢817.5�㣬������ֱ�����6.0%��4.0%��ǰ������ƽ���ֱ�Ϊ773.7�㡢785.8�㣬ͬ�ȷֱ��µ�27.2%��28.5%��������ƽ�����ȷֱ�����26.4%��15.3%����ͼ2����

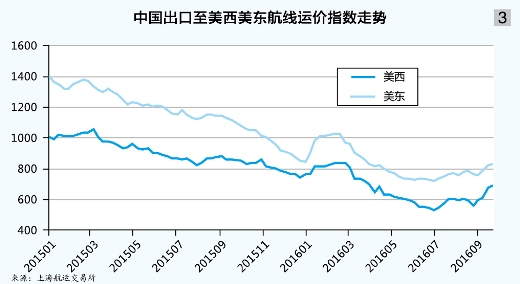

�����������ߣ��г��˼������������������Ⱥ��ܺ��ߴ���������Ӱ�죬�����ϵ�ٳ�δ�ܸ��ƣ��г��˼۳�ѹ�ߵ͡������ȣ��г����������Ȳ�������������������ƣ����ֹ�˾��7�³�ִ�е��˼����Ǽƻ���óɹ����������ȡ�9��30�գ��Ϻ����˽������������й����������������������˼�ָ���ֱ�Ϊ690.5�㡢834.7�㣬������ֱ��µ�9.3%��1.3%��ǰ������ƽ���ֱ�Ϊ664.9�㡢826.4�㣬ͬ�ȷֱ��µ�28.7%��33.2%����ͼ3����

�����ձ����ߣ��г��˼۵�λ���˼��ڴ�ͳ�����ڡ�ǰ����߷����߸ߣ��������г�����ʧ�������Ϊ���أ������г�������֧�����Ȳ��㣬�˼�ˮƽ����ȥ��ͬ�ڡ������ȣ��г��������ڵڶ�������߷��ڣ������ϵС�����ƣ��ڰ��ֹ�˾�˼����Ǽƻ����ƶ��£��г��˼ۻ���������������9��30�գ��Ϻ����˽������������й��������ձ������˼�ָ��Ϊ651.1�㣬���������5.0%��ǰ�������˼�ָ��ƽ��Ϊ630.2�㣬ͬ���µ�3.0%����ͼ4����

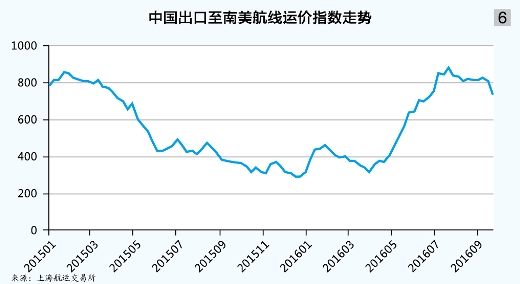

�������º��ߣ��г��˼����������������������ͨ������Ȼ���ֹ�˾��ʱ��ȡ��ʱͣ���ȴ�ʩ�Ը��ƹ����ϵ����Ч�����ѣ����ֹ�˾�Ķ���˼����Ǽƻ����δ��ȡ��Ԥ��Ч�����г��˼۳�����500��Ԫ/TEU����ˮƽ������9��30�գ��Ϻ����˽������������й����������º����˼�ָ��Ϊ616.2�㣬������µ�3.1%��ǰ������ƽ��Ϊ603.0�㣬ͬ���µ�13.8%����ͼ5����

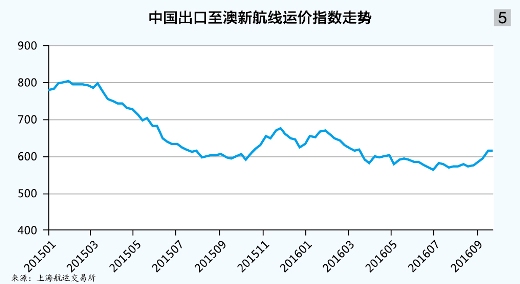

�����������ߣ��г�����Ϳ����ߡ������ȣ����ְ��ֹ�˾�˳����������ߣ��г������ϵ�õ�������ƣ����ֹ�˾�������������˼ۡ������ȣ��г��������ܰ������˻������������������һ�����̣��˼ۼ���̧����9��2�գ��Ϻ��������������������г��˼�������2871��Ԫ/TEU����SCFI���������¸ߡ��˺����Ű��˻���������������Ч����ʧ���Լ�����������ʣ����Ӿ磬�����г��˼ۿ��ٻ��䡣9��30�գ��Ϻ����˽������������й����������������˼�ָ��Ϊ739.6�㣬������������131.9%��ǰ������ƽ��Ϊ582.3�㣬ͬ���µ�3.7%��������ƽ��Ϊ812.7�㣬��������65.5%����ͼ6����

����չ ��

���������г�

���������羭�����ٷŻ��ı����£�ȫ��װ�����������������е�������̬�ơ��ݿ�����ɭԤ�⣬����ȫ��װ�亣����ԼΪ1.81��TEU��ͬ������3.4%����������ͬ������1.1���ٷֵ㣬���Ե���2014������1.5���ٷֵ㡣����,̫ƽ��������ԼΪ2340��TEU��ͬ������2.2%����ŷ��������ԼΪ2230��TEU��ͬ������2.3%��������������ԼΪ690��TEU��ͬ������1.5%���������ɺ����������پ�С�������������٣������ں�����������5.6%�����ټӿ�2.6���ٷֵ㣬������������2.2���ٷֵ㡣

�����������棬�ݿ�����ɭͳ�ƣ�����9�µף�ȫ��ȫ��װ�䴬�ܶ�����Ϊ429�ҡ�328.4��TEU��Լռ���д��ӹ�ģ��16.4%��ͬ���½�Լ3.2���ٷֵ㡣10��12�¼ƻ�����������ԼΪ46.8��TEU��Լռ���д��ӹ�ģ��2.3%��ͬ���½�Լ0.5���ٷֵ㡣�����Щ����ȫ�����ڽ������Ҳ����Ǵ����������Ԥ�ƽ������������2047.9��TEU��ͬ������3.7%������ͬ�ȷŻ�4.4���ٷֵ㡣

�����ݿ�����ɭԤ�⣬����ȫ��װ�䴬�������ԼΪ52.5��TEU��ͬ�ȴ������173%����ȫ�����Σ��������ʷ�¸ߡ����⣬���ǵ�Ŀǰ�����������ϴ�Ԥ���ļ��ȿ����в��������Ƴٽ�����9��12��ʵ����ˮ��Ԥ��Ϊ34��TEU�������������Щ���أ�Ԥ�����װ�䴬������ԼΪ2017.3��TEU��ͬ������2.2%������ͬ�ȷŻ�5.9���ٷֵ㡣�������ٳ��ַŻ����������ټ����������ݵ�³��Ԥ�⣬�������缯װ�������������ٽ�������Ч������ģ����Լ1.3���ٷֵ㡣

�����й��г�

����ŷ���ߣ�ŷԪ���������ٳ��ַŻ������ػ����ļ����й���ŷ���ڼ�װ�������������ٻ������ݵ�³��Ԥ�ƣ�����ŷ�ޡ����к�����������������ͬ������1.9%�����ټӿ�5.1���ٷֵ㣨ȥ������Ϊ-3.2%�������ļ����������ٽ�Ϊ0.8%��ͬ�ȳ�ƽ��Զ����2014��ͬ��5.4%�����١��ļ���ʥ�����˽�����������ֹ�˾δ�ܲ�ȡ�ϴ���ȵ�����������ʩ������ì�ܿ��ܼӾ磬�г���������ѹ���ϴ�

�����������ߣ��������ø�����ͷ����������������Ԫ���ʳ���������Ԥ�ڣ��й����������������������ٳ��ַŻ����ݵ�³��Ԥ�⣬����̫ƽ���߶�����������ԼΪ1828.9��TEU��ͬ������4.0%�����ٷŻ�Լ1.4���ٷֵ㡣����������������Ļ��������и���ת�䣬���ֹ�˾����Ч���������Ŀ��ƴ�ʩ����Ϊ�ļ��ȴ�ͳ���������������ҪӰ�����ء�

�����ձ����ߣ��ձ����ü���ά�ֵ�����̬�ƣ�����������ѹ��������ʩչ�ռ䣬���¾���������Ը�������ԣ������й��������ձ���װ����������������������Ȼ����ì����Ȼͻ�����������ڰ��ֹ�˾�����ɻ��ƣ�Ԥ���������Ʋ�����̫��ı仯��

�������º��ߣ����°�����ʴ�����Ʒ���۸������Ӱ�죬�Ĵ����Ǿ���������һ�����գ�֧���аĺ��������������������������ɭԤ�⣬����Զ��������������������ͬ������8.0%���������棬�ļ���������ֹ�˾�����ϸ�������������������ϵ�����ƣ�����֧���������ȷ�����

�����������ߣ�����������͢���þ�����˥��������������۵��ؾ�������������ԡ��ݿ�����ɭ����Ԥ�⣬����Զ��������������������ͬ���½�2.4%���������棬�ļ���������ֹ�˾δ���Ͽ�����Ͷ�ţ��г����鲨�����ȿ��ܼӾ硣

�������������ں��ߣ������й���һ��һ·��ս�ԵIJ����ƽ���������˿��֮·�����߹��ҵĹ�������Ϊ�й����������ó���ṩ�˽�Ϊ��ʢ������֧�����������ں����������ֽϿ�������ͷ��������ɭԤ�⣬�������������ں��������������ٻ��ȼӿ�Լ1.2���ٷֵ㡣�������ɺ��ߴ�ͳ�����ġ�����ͣ���ƻ���Ӱ�죬�����������ЧӦ�����������������ں��ߣ�Ԥ�������������ܼ������ֽϿ����٣��г�����Ҳ���������ҡ�