�����й�����������ʾ��8���¶ȳ��ڡ����ڷֱ�ͬ������5.9%��10.8%��Ϊ2014��11�������¶ȳ��ڡ������״�ʵ�֡�˫��������Ȼ����������⣬�й���ó�����ֻ������̬�ơ�

����ŷ�ߣ��������

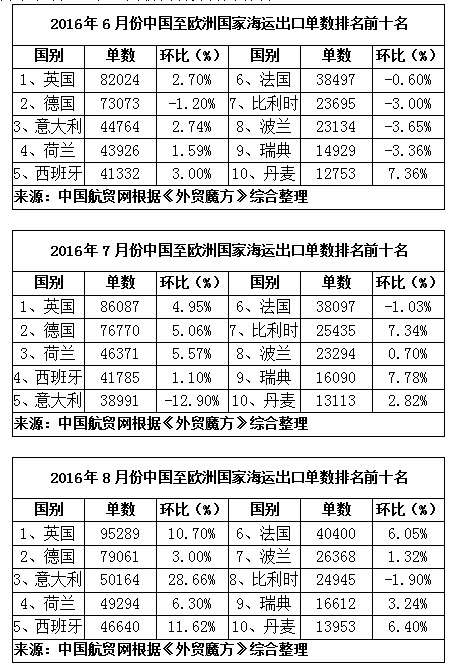

�����°����������й���ŷ����ͨ�����˷�ʽ�ij���ó�������������̬�ơ���ŷ��½���ֳﱸ���ϵ�н����ɹ�Ӱ�죬8���������ص�������557478������7�·ݴ������9%����ŷó�׳�����Ծ��

����8�·��й���ŷ���˳��ڱ��ص�������ǰʮ�Ĺ�����9����������̬�ƣ���������7�·���������

�������У�Ӣ���ȾӶԻ����˽��ڵ�����һ������Ծ���мѣ���ŷҲ��һ���̶Ȼָ������С���ŷ������7�·�������ת���Ծ��

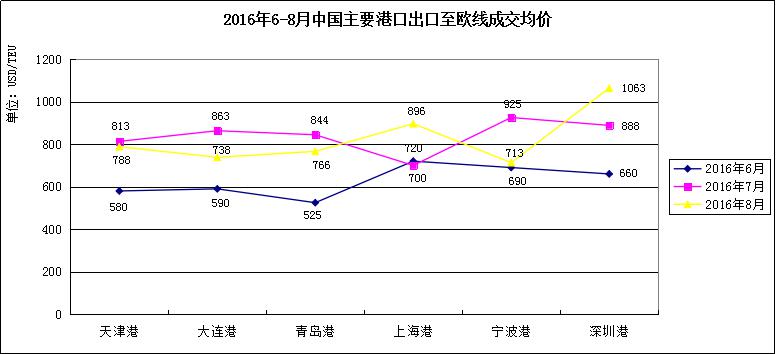

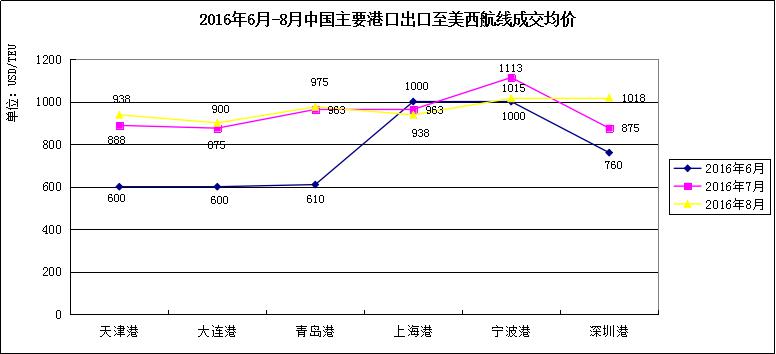

�������й����ڼ�װ��ɽ����ۡ���ʾ������ó���Ʊ�����õ������£������г������ת����ͼ��ʾ��

�������й���Ҫ�ۿڳ��ڵ�ŷ������������6-8�¸����˼���Ȼ�ǵ����֣�������С�����������ܳ��ֺ��������Ʋ������¼������㴬��˾һ������������Ҳ�������˼۴�����

������ŷ��������������������������������ϴ���˾��������Ͷ����Ч��ŷ�߳ɽ����۵�������������ȥ��ͬ��ˮƽ��

��������8�µף��й����ڵ���ŷ���߳ɽ�����Ϊÿ20����820��Ԫ���ҡ�

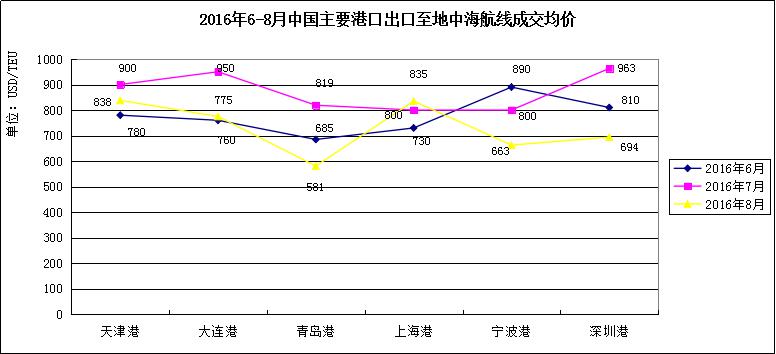

�������к���������������ŷ�������������������ޡ�����8�µף��й����������к����߳ɽ�����Ϊÿ20����730��Ԫ���ҡ�

������̫�ߣ��ǵ�����

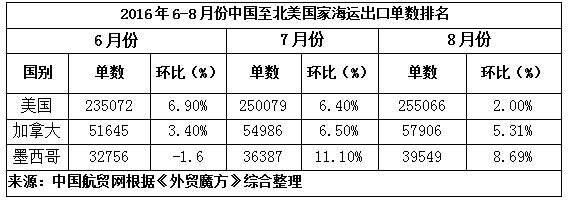

����6�·��������й��Ա����������˳��ڳ����Ż���8�·ݳ��ڵ�������352521������7�·ݽ�����3%����7�·ݻ���������Ϊ6.88%��

�����ֹ���������8���й�����������ó����7�·ݽ�����2%����ī����������ֽ�Ϊͻ�����ȴ������8.69%��

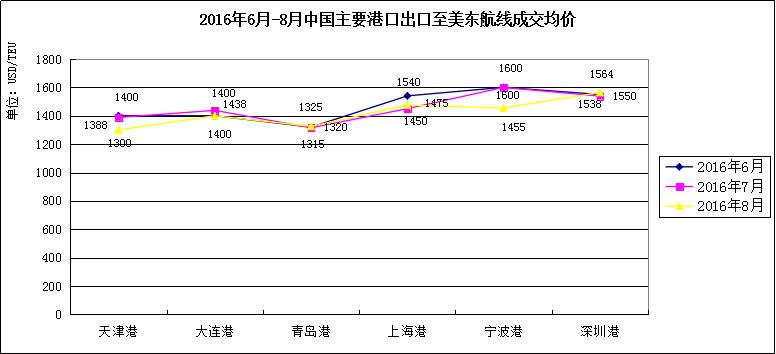

�������й����ڼ�װ��ɽ����ۡ���ʾ���ܱ�����������Ż�Ӱ�죬�й���Ҫ�ۿڳ��ڵ����������������˼ۺܳ�һ��ʱ�䴦�ڵ�λ�ǻ����ҵ���ȥ��ͬ��ˮƽ�������������������ת�������Ȼ�����

��������8�µף��й����ڵ������������߳ɽ�����Ϊÿ20����960��Ԫ���ҡ�

��������˾���ϸ��ơ�������������������������֮�����������������¸õ����г������쳣���ң�����ī��������������������࣬�����������г�����һ���ij����

����6����8���ڼ䣬�������������������˼������ǵ����֣��������鲻�������������ߡ�����8�µף��й������������������߳ɽ�����Ϊÿ20����1410��Ԫ���ҡ�

�������ޣ��Ȳ�����

����8�·��й��Է����Һ��˳��ڵ�������198140������7�·�����2.2%��ó������Ϊ�ȶ���

����Ŀǰ�������У��Ϸ��ȾӶԻ����˽��ڵ�����һ������Ϊ��Ծ�������ڶ��İ���8�·ݶԻ���������5.59%��

������������������

��������6�·ݣ��ܹ����г��������Ӱ�죬�к�ó��ģ�½��������й�������ͨ�����˷�ʽ���ڵ����»�5.1%��������7�·������л�����

��������ʾ�����к���óЭ��Ӱ�죬Ԥ��δ���к�ó������������������

����Ŀǰ�������˲�ҵ������ǰ��δ�е�Σ��������ҵ���촬ҵ��������Σ��������������������ĺ���������ó����ش죬�к����˺����г�����������