����2011������Ԥ��

����ú̿��óˮ����������������

����ú̿������ߣ������½����ݹ���ͳ�ƾ�������ʾ��2010��1��8��ȫ��ú̿������Ϊ21.6�ڶ֣�ͬ������18.1%����������Ź��Ҿ��ýṹ���������ܼ����������ȼӴ�ú̿���������зŻ���2011�꣬����ɽ��ʡ����ú�������������뼯���ͷ��ڣ��Լ������������ܵ�½���ͷţ�Ԥ��2011��ú̿���ܽ�������ߡ�

��������Դ���Ľṹ������ú̿���й�һ����Դ�����еı�����65%���ϣ�������������ú̿Ϊ�������Դ����ģʽ������֧�ž��ÿɳ�����չ������Ժ��ȥ������������2020��ǻ�ʯ��Դռһ����Դ����15%���Һ͵�λGDP������̼�ŷŽ���40%��45%����Ŀ�ꡣ������й�δ����Դ�ṹ��������Ҫ����������ԴԤ���Ѳ��ܵ�����������������뿼���ŷ�ָ�ꡢ�ṹ������Ӳ��Լ���������������¹滮����ʮ���塱�ڼ䵥λGDP �ܺ��½�����Ŀ��Ϊ15%��20%��

����δ��һ��ʱ�ڹ���ת�侭�÷�չ��ʽ���Ӵ���ܼ������ȣ�Ԥ����Դ����ǿ�Ȼ������½����˵硢ˮ��ͷ��ȷǻ�ʯ��Դ��չ�ӿ죬���ʶ�ѹ��ú̿������ء����ݹ�����Դ��Ԥ�⣬��2015��ȫ��ú̿����Ϊ38�ڶ֡�

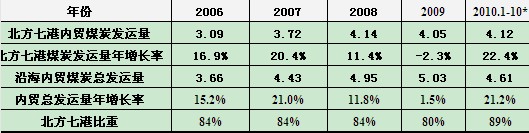

������óú̿����ѹ�����⡣���غ���ú�������Դ�ؿ���ɽ�������������ɹ�������ú̿���غ���ú�������Ҫ��Դ����Ӧ������Ҫ�ǻ����ͻ��ϵ������������߸ۡ�ú̿������ռ�غ�ú̿���������ı��ؽϴ�ͨ������ʷ���ݷ������֣��������߸ۡ�ú̿������ռ�غ�ú̿�ܷ������ı��ض�����80%��ͨ��Ԥ�⡰�����߸ۡ���ú̿�غ����������Գ���������غ�ú̿��ˮ����������2����

������2 �����߸���ó������ռȫ���غ���óú̿�������ı��أ���λ���ڶ֣�

����������Դ�����꡶ȫ����ͨͳ�����ϻ�ࡷ����*��Ϊ��ͨ���䲿ˮ�˾ֿ챨���ݡ�

�������غ���������������������߸۵�ú̿�ַ��������ա��Ϻ����㽭���������㶫5ʡ�С���Щ�����ú̿��Ҫ���ڻ��������ҵ���ѣ�����ռ�����ú̿���ش�ԼΪ90%�����л��������ú̿����ԼΪ��ҵ����ú̿����2�����ɴ˿ɼ����Ϸ��غ������������硢��ҵ����ú̿�����غ�ú̿ˮ������ϢϢ��ء�Ԥ��δ��һ��ʱ���ܻ��ߺ��ܡ�����Ⱦ��Ӱ�죬�غ���������̭���С��粢�Դ�������⣬���ģ�½����Ŀ����Խ�С�����غ�ʡ�������������ķ�չ�ص����ں˵�ͺ����硣�����ǵ��˵�ͺ�����Ľ������ڽϳ���Ԥ���غ���ú����������2011���Ա���һ�����ȵ�������

���������������Ͽ���2010������ߡ���˷������������������ܽ�1�ڶ֣�����-���-��������·����2011�꽨�ɣ�ͨ��������3500��5000��֡��Ӹۿ������Ͽ��������ĸۣ����ػʵ������衢�����ɽ�����е���ͷ�������ڽ������Ѵ� 4.8�ڶ֣���������·������ƥ�䡣���иۿ���������������������һʱ�ڵķ�չ��Ҫ��������ú̿���ڵĿ��������ӽ���һ�������غ���ú����ѹ����

������óú̿���������Ȳ�������

�����ۺ��жϣ���δ��һ�����ڣ��Ϸ�5ʡ�е�������Դ���ѽṹ��ú̿ó��ʽ�����ᷢ����ĵ��������ú̿������Ҳ�������ȶ�������̬�ƣ�����ú��ҵ��úԭ�еķ�չ������Ȼ���ڡ����ݡ�ʮ�塱����ʮһ�塱��ʷ���ݣ�����ϡ�ʮ���塱�滮����������2010���2011���Ϸ�5ʡ��������������������ԼΪ10%��2010���2011���Ϸ�5ʡ�е�����ҵ�ܲ�ֵ�����ֱ�Ϊ13%��12%�����ö�Ԫ���Իع鷨���Ա����߸��غ�ú̿���������Ϸ�5ʡ�е����������������Ϸ�5ʡ�е�����ҵ�ܲ�ֵ����ָ����лع������Ԥ��2011��ı����߸�ˮ�˷�����ԼΪ5.5�ڶ֣�ͬ������10%���ϡ�

������ó����ʯˮ����С������

����2010�������ʹ�ñ�����ߣ����ڿ�ʹ�ñ����½����ݸ�����ҵЭ�ṫ����Ϣ�ƣ�2010������ʯ����������½���Ԥ��ȫ������������2009���70%�½���60%�����ǽ���������ʯ����������״γ����½���������һ�仯���������ˮ�ӹȡ��Ĵ��������ء��غͱ�������ͷ����ʯ�۸���Ƶı仯�Լ��۸�IJ���������ϵ���С�Ԥ��2010���������ʯ���Ե���ȥ��ˮƽ��ԼΪ6.2�ڶ֡�������ʯ��������2010������ʯ����λ���У���һ���̶�������������ʯ�Ľ������١�

�����ӿ�ʯ����������������ڵ�����ҵ�ṹ�����Ʋ������������ܡ����ܼ��ŵ����߷����Խ��Ӵ����ȣ���2011���й����������ٶ��Խ����ָ�λ��ͬʱ2011��Ϊ��ʮ���塱�滮�ĵ�һ�꣬���Ӵ�Ա�����ס����ũ��ˮ����ͨ���������Ի�����ʩ��֧�����ȣ��ڴ������£�������ҵ���֡����ź족��Ԥ�Ƹ������ܺ��������2010���Խ������ʶȵ�������������ʯ����ͬʱ�����ں�۾��û������۸���ơ�����һ��ʵȶ������ص�Ӱ�죬���������仯�̶Ⱦ��ң�Ԥ��2011������ʯ�����������ϴ�ԼΪ6.5�ڶ֡�

��������óת�����������Ŵ������ͻ���չ���������й���������ʯ�ɳ����ͺ�ᵴ����ൺ�����յȸۺ���ת�����غ��������ۿڣ����̿���ת����������

����2011�국ˮ�����������Ϳ�ʯ��Ͷ��Ӫ�ˣ�������������ǽ���Ӫ�����ģ���ת����С�ʹ���ֱ���й��غ��ۿڣ�������ת������ή�������ǣ�������ൺ��Ӫ�����ģ�����ڶ�����ת�����������Ŵ���������ʯ��ó��������ˣ�2011���й���ó����ʯ���������нϴ�IJ�ȷ���ԡ�

������ɢ�������г������ֹ�

����2009���2010��Ϊ�����г������ڣ�ȴ���غ����������߷��ڡ������൱���ֵĶ���ȡ�������Ƴ٣�������ʧ��״���Խ�Ϊ���ԣ��غ������г�������Ȼ�Ͼ������г����з���������2010����غ���ɢ������������500��֣�����15%���ϣ�Ԥ��2011���Իᱣ�ֽϴ���ȵ�������

�����غ���ɢ�����촬������������ӡ�����Ҫԭ�����ڣ�һ���棬�������ӷ�չѸ�٣���������ú̿����ʳ�������úʹ���˾���ϻ���ʵȷ�ʽ������չ�Լ��Ĵ��ӣ���������������˴����´�����һ���棬��Ӫ�ʱ������غ����䷢չ����Ҳ��һ���ӿ죬�ʱ������Թ�ʣ�Լ����ǵ�δ��ͨ�����͵����أ���Ӫ�ʱ�Ͷ�ʽ��촬�����ȳ��������Ҳ���������ҡ�����Щ���ص�Ӱ���£��غ���ɢ��������չѸ�١����⣬�ܹ��ʸ�ɢ���г��������Ե�Ӱ�죬2011�겿������ó��Ӫ��������תΪ��ó���䣬��ˣ��غ���ɢ�������г��������������ܸ��������������г�ǰ�������ֹۣ��˼�ˮƽ��������Ŀ����Բ����������������ۿڵ��ⲿ���ص�Ӱ�죬�������˼�ˮƽҲ�п��ܳ��ֲ��θ�λ���е������