������ΰ����֣ܲ���ƻ�

����2010�����ƻع�

�����ۿ������������� ��������ϴ�

����1��10�£�ȫ��ˮ·��������������ת���ֱ�Ϊ30.3�ڶֺ�53532.7�ڶֹ��ͬ�������ֱ�Ϊ15.6����13.8����

�����ۿ��������ָ���������1��10�£�ȫ����ģ���ϸۿڻ������������66.3�ڶ֣�ͬ������15.4%�����У���ó�������������45.8�ڶ֣�ͬ������15.7%������Ҫ����������������������ǰ�����ȹ�ģ���ϸۿ�ú̿����Ʒ������ͬ������25.1%��������óͬ������22.9%��ʯ����Ȼ������Ʒ������ͬ������14.4%��������óͬ������11.1%������ʯ������ͬ������8.6%��������óͬ������21%��

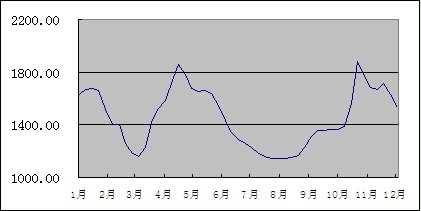

����2010�꣬�غ������г���������ϴ�ȫ�����Ƴʡ�W���Σ��˼�ˮƽ����2009�꣬�����������������������������Ϻ����˽������������й��غ�ɢ���ۺ��˼�ָ����ߵ�Ϊ10��27�յ�1875.11�㣬��͵�Ϊ8��4�յ�1140.89�㣬��ƽ��1455.07�㣬��ȥ������20.9%����ͼ1����

����ͼ1 2010��1�¡�12��8���й��غ�ɢ���˼�ָ������ͼ

����ú̿����ͬ������

����ǰ10�£�ȫ����ɷ�����34216��ǧ��ʱ��ͬ������14.9%��������ɻ���������27377��ǧ��ʱ��ͬ������14.4%��1�·ݣ��ܼ���������ˮ�����Ӱ�죬����õ����������糧ú̿����½�������һ������С�߷壬�˼�����������2��3�·ݣ����ڹ������»�����ú̿������䣬�غ�ú̿���������½����˼��ߵ͡������ȣ�����·����ȫ����Χ�ڵİ�ȫ������飬�����ϵ��������ɺ������綫�͡��������٣��غ�����ʡ������½���������͵������Ӱ�죬ú̿����һ·����������Ϻ��������ٿ����йز��żӴ��˶Դ����İ�ȫ��飬�ӱ����ۿ��������������������ţ��˼۳��ִ�����ǵ�̬�ơ������ȣ��䴦�ڴ�ͳú̿����߷�ʱ�ڣ�������2010��ˮ������֧���˵�����Ӧ���ܴ�̶��ϻ����˻���������ѹ����ͬʱ�����ڼƻ�ú�ĸ߶����ʣ�������ú̿ ��ӭ����ġ�ʱ��Ӧ���š���ú�ġ�Ƶ�ֲ�ͬ��2010���ļ�ȫ���糧ú̿���һֱά���ں���ˮƽ���г�ѯ�̲������࣬�г�ú̿ˮ�������������⣬�ܹ��ҽ��ܼ��Ź����Ľ�һ���ƽ����ߺ�����ҵ�ܵ����ƣ�ú̿����Ҳ��Ӧ���٣��غ�ú̿�˼��µ���8��4�գ�ú̿�˼�ָ����1223.42�㣬Ϊ��������͵㡣����10�·ݣ��ܴ�����·����Ӱ�죬�ػʵ�����·ú̿���������٣�ú̿��Դ���š����⣬�������˻�������õ���Ԥ�����ӡ�����ˮ��������½���ú�۵����ǿռ䣬��Щ���ض�ʹ�糧��ǰ����ú̿���г�����2010�걱������Ӻ������Ϣ�����Ӵ���ú����ǰ��ú�ľ��ġ��غ�ú̿�����������������ܼ����ۡ�10��27�գ�ú̿�����˼�ָ����2387.9�㣬Ϊ������ߡ�11�·ݣ��糧����������ú��洦���и�λˮƽ�����Ϲ��ҷ���ί�·�2011���ʡ��ú̿�������νӹ�����ָ��������������ÿ�ܷ������г��ж�ú�۽�ƽ�����µ���ú̿ó�������غ�ú̿��������ص����˼����Իع顣12��8�գ�ú̿�����˼�ָ��������1816.80�㣬������µ�7.6%����ͬ�ȴ������32.4%��

����������ʯ�����Ϊƽ��

����2010�����������ҳ�̨��һϵ�����Ƹֲij��������Ӵ���ܼ������ȴ�ʩ������������Ϊ�ȶ���ǰ10�£�����ʯԭ��������8.76�ڶ֣�ͬ������24.4%����Ȼ����ʯ���������ܴ�������Ʒλ�ϵͣ�����ʯ��������Ƚϸߡ�1��10�£���������ʯ5.03�ڶ֣�ͬ���½�2.2%��

�����غ�������ʯ�����������°���������ϰ���ƽ�ȡ�12��8�գ�������ʯ����ָ��������1152.45�㣬���������6.8%����12��8�գ�ƽ��ָ��Ϊ1137.38�㣬��ȥ������6.5%��

����ʯ�������������

����ǰ�����ȣ�����ʯ�������г��������á����У�ԭ���������������ָ�λ������ԭ����ת��ֹ��������½��ԭ����ˮ��С���µ��������������������ԣ�ԭ�͡���Ʒ������۸�С��������

����ԭ���������������ָ�λ���ܹ������Ѽ��������������Ȳ�������Ӱ�죬ԭ�������������ԣ�������ͬ�ȴ��������1-10�£�����ԭ��19755��֣�ͬ������19.5%���ƶ���ó����ԭ�����������ָ�λ���¶���������������3000������ϣ�ǰ10�£���Ҫ�ۿڹ���ж����ԭ��1.84�ڶ֣�ͬ������22.9%��

����������Ҫ�ۿ�ԭ���������������ڻ��������ۿڡ�

��������������������30��ּ�ԭ����ͷͶ����ԭ����ó��ת�����������������۵��������ʯ����Ͷ��������ԭ�ͽ�ж����������������ػʵ���ǰ����������ʯ��ׯ���ͳ��������ԭ��ֹͣ�ڸø���ת��½�����º����ļ��٣����������½�����10�·ݣ����ڴ����������ڸø۽�ж��ת��Ѹ�������ø�ԭ��������ˮƽ���ۼ�ͬ������3.2%��

�����������������ڹܵ������������ڱ��ͣ��Ͼ��ۡ��Ϻ���ˮ�˵������������ۿ�ԭ��������С��������������������������100�����ϩ��Ŀ��Ͷ��������ԭ�����������������������ӣ�ԭ��������С��������

�������ϵ���������ʯ���������ͳ�20��Ͱ/�յ��²�����9����ʽͶ������Ҫ�ӹ�����ԭ�͡��������ݸۺ�������ͷ�������ޣ�ԭ�ͽ�ж��ת�������㣬Ŀǰ��Ҫͨ��տ������ת������տ����ԭ���������������ԣ�ǰ10�¸ø�������ͬ��������29.2����

������������ó����������Ѹ�١���Ϊ�й����ĺ���ʯ�ͻ��أ����������������������������2010�꣬λ�ڲ�����������������Ⱥ�Ͷ�������������Ͽ졣ǰ10�£���������ó�����������3100����֣�ͬ������30%���ϡ�

�������ڳ�Ʒ�����������ȶ���1��10�£����ͺͲ��Ͳ����ֱ����6325.5��ֺ�12987.1��֣�ͬ�ȷֱ�����5.6����12���������������ֱ�Ϊ5877.5��֡�12682.1��֣�ͬ�ȷֱ�����5.6����11.8������Ʒ�������ƽ�⡣ȫ����ڳ�Ʒ�������Դ��Ϊ�ȶ���һ���ȣ������������г��ն�����ƽ�ȣ���Ʒ�������ȶ���5�·ݣ��Ϻ��������ٿ����ܴ�Ӱ�죬4�µ�ʼ�����Ϻ�ˮ·�������ͣ�ͣ������������»���7�·ݣ������¸����ܵ�������ը��ʹ��ʯ�͡��������¡���Ʒ���ܵ�Ӱ�죻8�µף���Ʒ�������г�ѯ���������࣬ˮ����������������10�·ݣ�������Դ���Խ�ȱ�������������ϵIJ���ˮ�������١�11����Ѯ�����Ų������������ͽ��ڼӴ����ͳ������Ƴٵ�һϵ�д�ʩ��ʵ�У�������Դ���ž��滺�⡣�����ϣ���ȼ���������������Լ��١���������Դ���Բ����⣬��Ʒ�����������ȶ���

����2010�����ԭ�ͺͳ�Ʒ���˼۽�2009�겨��Ƶ�����ܹ����ͼ�����Ӱ�죬���ִ���˾�ϵ�����Ҫ����ԭ���˼ۣ������û����˼�ָ�������������ڹ��ڳ�Ʒ��Ӧ��Կ��ɣ��һ�Դ���������ֲ��������������������������µ����ϱ����������������衣3�µ�4�³��������������ޣ��º����µ����������ɣ�����һ���µ����飻��8�£��������º����������࣬��Ʒ��ó��Ծ���������ֻ����Ҵ������������˼����ǡ������ϣ���Ʒ���˼��������µ���12��8�գ��Ϻ����˽�����������ԭ�ͺͳ�Ʒ���˼�ָ���ֱ�����1544.50���1203.04�㣬������ֱ�����3.9�����µ�0.3����