���ʼ�װ�����䣺����Ż� ǰ������(ͼ��)

www.jctrans.com 2008-12-30 10:00:00 �����˽�������

|

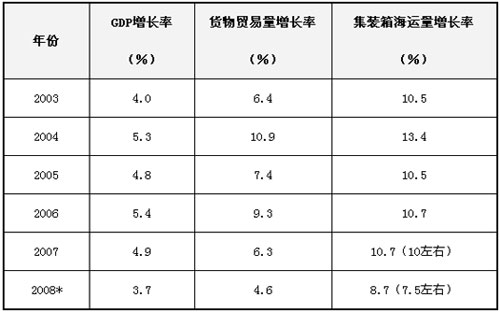

���������й���ó������������õ��й���������Ʒ����ɽ���¼��ʾ����104�콻�ᣨ�サ�ᣩ���ڳɽ���Ϊ315.5����Ԫ�������괺�����µ�17.5%���������サ���µ�15.8���������ԡ��ǵ䡱�����ɽ����״��µ���Ԥʾ��2009���������ʮ���Ͼ�����Ҫ������ֵijɽ�����������롣���У������Ʒ�ɽ���139.2����Ԫ�����Ͻ��½�12.9���ٷֵ㣻��߲ɹ��У�������Ķ�����ȥ���サ�����30%���ҡ���������У�ŷ�����̽���������5�������ݹ㽻�����Ʒ���������δ����������ڶ��Ա���ƽ�ȿ����������������Դ�������������������Ż��� �����ۿ�������Ԥ�� ����2008�꣬�ҹ��ۿڼ�װ�������������������ԵķŻ�����ǰ10���£���ģ���ϸۿڼ�װ��������10525��TEU��ͬ������14.3����Ԥ��2008��Ϊ1.26��TEU��������12�����ҡ�Ԥ��2009���ģ���ϸۿ�����������ָ��ƽ����������ϵ��������Ԥ��ģ�͡�ָ��ƽ������ʱ������Ϊ�������Է�ӳ������������Ż�������Ч����ʮ�����룻����ϵ�������ֿ��ǵ�����ó�����Ըۿڼ�װ��������������Ӱ�죬��ӳ���Ʊ仯��Ч���Ϻá�ÿ����Ԫ��ó�����ɵļ�װ����������2002��ﵽ��ߵ�0.6��2004��2007�����ά����0.53ˮƽ������ǰ�����ȴ��������0.48���������������ó�ṹ�Ľ�һ��������ÿ����Ԫ��ó�����ɵļ�װ����������������С����������ơ� �����ۺ�ģ��Ԥ����������ֿ���δ��������������ƣ�2009�꣬�й���ģ���ϸۿڼ�װ��������1.3�ڣ�1.4��TEU�� ���������г����Ʒ�����չ�� �����й���װ�������г��ھ�����2008��ӻԻ������������������������г������侲���2009��ĺ��˵ȡ������羭ó���岻�����Ĵ��£���ͳ�Ĵ�����Ʒ����������������Ϊ��������ʵ�����ֹ�˾Ҳ�����²��������������г���2009�꽫ӭ��һ���µ��������̭��������羭������2010���ȥ����Σ������Ӱ�������������������������й���װ�������г��������߳������� ����ŷ���ߣ� 2008��ŷ�����г����鼸�����ֳ������»���̬�ơ����������˾�Գ�����2007��ĻԻ��У������ӱ������߳��µ�������Ͷ�뵽��ŷ�����ϣ������������Զû�а��ֹ�˾���Ƶ��ֹۣ�������������������֡����ܰ��ֹ�˾��������ʱ�����˺��߲��֣������������ٺͳ�������������������������µ��ľ��档11��14�գ��Ϻ����˽�����������ŷ�����˼�ָ����1299.65�㣬���������µ�23.2����2009�꣬�ٽ���ŷó���������������أ�ŷԪ�����������ŷԪ�����ֵ�������ֳ����ƣ���ŷó���������Ż�����Ϊ��Ȼ�������˼�ˮƽ�ѵ����ɱ����£�2009����������Ͷ�뽫�����Լ�������������������ò�����棬������װ���ʲ��������Ե�������2009��ȵ�Э���˼�����ο�2008��ĩ���г�ˮƽ�������ֹ�˾��Ӫ�ղ����ܴ��Ӱ�죬��Զ�����ֹ���ȡ�����˼۾��������ֳ������Ե�һ�棬2009�꽫�ǰ��ֹ�˾��Ӧ����ֹ���ʱ����ĥ���ڣ�ȱ��ͳһ��ָ�����˼۵Ļָ����ٲ�ά�裬�г��˼��Խ��ڳɱ����ǻ������ֹ�˾Ч�潫�����»��� �����������ߣ� 2008�걱�������г�������ֳ���ǿ�Ŀ����ԡ�һ���棬�ڴδ�Σ��һ����һ�ֵ�Ӱ���£�����������������ֳ�������̬�ƣ��й������������Ļ���ͬ���½�����һ���棬����˾�������ؽ���������������Ч��������Ҳ�������㣬��˱���������������2007�깩�Դ������̬�ƣ������˼ۻ��������ȶ���11��14�գ��Ϻ����˽��������������������˼�ָ����1102.64�㣬�����������ƽ�������Ǵ˴ν���Σ���ĸ�Դ�����������������ڶ����ڻָ������ǵ����ֵ���Ԫ������Ϊ����ó�����Ӳ��ȶ����ء������ϣ�2009�걱�����ߵ������������屣�����������½���̬�ơ���Ч���������䲻���������ӣ������Ĵ�����ΪDZ�ڵ����������Ʊؽ����г�����ѹ������Ҳ���ǻ�������һ����Ⱥ�Լ̸���е����룬��ͬ�˼��µ������Ƽ��ɶ��֣��г��˼�Ҳ�����ֳ���������̬�ơ� �����ձ����ߣ� 2008���ձ������г����ֲ��������������������ά�ֽ����������ƽ���������ƺ�δ���н���Σ��Ӱ��ĺۼ�����������ȴ��Ϊ�д���˾���˳��ͼ�������²��֣�������������Ϊ���ԣ��г��˼۱��ֳ����ֺ����̬�ơ�11��14�գ��Ϻ����˽������������ձ������˼�ָ����773.24�㣬������µ�9.1����2009�꣬�����Ž���Σ���Ľ�һ�����ӣ��ձ��������������м��������ƣ�����������Ϊ�����IJ�ȷ�����أ��ձ����ߺܿ��ܳ�Ϊ���ֹ�˾���������߳�����Ͷ���Ŀ�꣬�г����Ʋ����ֹۡ� ������ó����֧�ߣ� 2008�����ˮ·��װ�������г������Ժ�����ó�����õĿ��������ʹ����Ľ�����Ŀ�ƶ���ó����֧��������������������°�������ֳ����ټ����ļ������������Ը�����ó��2009�꣬���Ź��Ҵ̼�����Ķ������߳�̨��ó�����������彫���ֽϿ������������ھ��ýṹ��ӭ����һ�ֵ������������������ٶ�Ҳ������ƽ�ȣ����2009�����ó�����������ٽ�����������ͬʱ����ó�����г��Ľ���Ҳ��Ӱ�쵽��֧�����䣬���ڼ�װ�������г������ٿ��顣 ��3.1 ���羭�á�����ó�����뼯װ�亣����������

ע��������Դ��IMF��Clarkson Research Services��* ΪԤ��ֵ��������Ϊ�����Ϻ����˽�����Ԥ��ֵ��

ע��������Դ��Clarkson Research Services ��* ΪԤ��ֵ������Ϊ�����������ݡ� |

|

����ѯ�˼� �������� ���ź���

����ѯ�˼� �������� ���ź���