�������µ������г���������������������ô����һ���¼���ʱ���������������ֽ���˭�أ�

�������ڵ�ǰ�İ����г��� ����ó�����ɵ��ԣ������ж�˵��ʱ����͵㣬��ʱ�ܹ���������Ϊǰ�����Ѿ���������Ԥ�ⱻ��ʵ������������������Σ�����ҵҪ��չ������ҵҪ���ۣ�����ҵҪ���ϣ���������������Ҳ�������DZȽϺ�����Ǽ�����������һ���������˭��

�����г���ս����

�����а��ֹ�˾�ڲ���ʿָ��������������й�����ά���ȶ����������ü����Ƚ��������ƶ�������������������������ǣ���ȼ����ú̿Ϊ���Ĵ��ڻ���ļ۸�����µ�ͨ�����Ӷ����ܵ���ȫ��ͨ�������ķ������̶�Ӱ�����Ѻ�ó�ס�ͬʱ��ŷ���ø��ռ��������������ұ�ֵҲΪȫ��ó���ƴ�������IJ�ȷ���ԡ��ͼ�װ�����ҵ�����������г���Ȼ���������������һ��ʧ�⣬���߾���Ҳ����Ӿ磬����������Ӫ�����У��������Э�����Ѷ������½���

����ȫ��װ�����ҵ�����������Ŀǰ�����ֹ۵Ĺ��ʾ���������أ���ȫ�ýṹת�ͣ��������й�����ת�Ϳ����Ǽ�װ�����ҵ����ǰ�붬������̵�ԭ��

������ʿ�����������ʿ������߱�ʾ������ȥ�й�ó������һ���������ڱ����ľ�����������һ����Ҳ��ŷ���IJ�ҵǨ�ƣ����Ƕ����ó�����������������ҵת���Ѿ���������ij�̶ֳ�����һ����������ƣ�����ز�ҵ���й�Ǩ�Ƶ���ī���硢�����䡢��ŷ�ȣ������ſ�ѧ�����ķ�չ���������˵Ĵ������ã�һЩ������������������������

�������ʻ��һ�����֯���ڵ�һ���о���ʾ��21���ͳ��������������й��ƶ���ȫ��Ӧ�������ţ��Ѵﵽ������ʼ������·��������ԣ������й�����ˮƽ�IJ����������й�����ҵ�Խ����㲿��������ˮƽ�Ѵ�1992���75%��������35%���й�������Ŭ���ƶ�����ת�ͣ�ʹ���ð��Ѷ��ع�ҵ������������������ת���ɸ�����ķ����;��������������߶�ó�������̶Ƚϵ͡����ͬʱ���������������ɱ���������������ŷ���Ѿ����ƶ�����ҵ�������й�����������һ���̶�����ת��ȫ���̡���Щ�ı���ζ�š�ó�����͡���ȫ��ģʽ���ڱ�����1990�꣬ó����ȫ��GDP�еı���Ϊ40%��2011������61%��֮�����60%���¡�

�������ڼ�װ�����ҵ���ԣ�ѩ�ϼ�˪���ǣ������й��г���ȫ�����˾�����ľ��ö������»�������������ֲ��ѣ����������ǡ��������ȴ�ͳ�������Ͽ�Ĺ��Ҷ����»�������˹��ǰҲ�������㣬�������ͼ��»�����ŷ���Ʋã��ù�ó���ܵ��ܴ�����

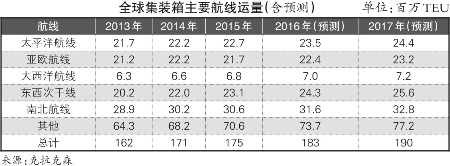

����������ɭ���¶�ȫ��װ����Ҫ���ߵ�����Ԥ����ʾ�����̫꣬ƽ�����������ﵽ2350��TEU��ͬ������3.5%����ŷ�����������ﵽ2240��TEU��ͬ��������Ϊ3.2%��Ԥ������л���������̬�ơ���������ģ������ԣ�������ɭԤ�⣬������Ǵ�����������Ƴٽ���������ȫ��װ�䴬�ӽ��ﵽ2065.2��TEU��ͬ������4.6%������1.2��TEU�����ʹ�����ԼΪ398.2��TEU��ͬ������15.2%����������

������������������ֹ۵�Ԥ�ⲻͬ����ʿ������Ԥ������������ʣ�������г���������ƣ�����˼۽ϵͣ�����ȫ��װ����������Ԥ��Ϊ1%��3%��

������ʿ������2��10�շ�����2015��Ʊ���ʾ����������ƣ�����˼�ˮƽ���ͣ�ȥ����ʿ������ȫ��ӯ��Ϊ13����Ԫ��ͬ���»�44%��Ӫҵ����Ϊ237����Ԫ��ͬ�Ƚ���13.2%����2014����ȣ���ʿ������ȥ���ƽ���˼۽���16%��ȥ���ļ�����2014���ļ�����Ƚ���25%������ƣ����������ʣ���˼۾������ң���װ���˼۱����������������⣬���������˼۾�һ·�ߵͣ���ŷ�����˼��»�����ʷ�µ͡�ȥ�꣬ȫ��װ��������������Ϊ0��1%������װ����������8%��ŷ�Ľ��ڽ����������г��ľ��÷�չ�Ż��������ͣ�ŷ�ޡ����Ǻ�����������Ҫ�г������Ϊ��������

�����²�����ʱ����

������ȥ������������Ŀ�IJ������Ϻ����г��Ĵ����˵ĸ�ֽ����ٴ�䡣����Ȼ���仯����ֹͣ���µIJ��������Ѱ���ӿ����

����������һ����ֹ�˾��֮������

��������ҵ��һ�����Ǻ������˺��ִ��̴���

������ǰ�б����ƣ������ڶ����˹�˾�ִ��̴����������һ���˹�˾�������˵IJ�����Ϊ����߸����ʣ���˽ļ���������ɢ�ӻ��ʲ�����2�³����ִ��̴���Ȼ���䴬�������ˡ���Ӫ�˵Ⱥ�����鷢��֪ͨ�������빫˾ծȨ�˸��享���ܲ����ִ���ծ����������ˣ�������ɹ�ʶ����˾������Ʋ��������롣

������Ϥ���ִ��̴��Ѿ�Ѱ����������ͷ���Ԯ����������������������״���������ȡ�ı�Ҫ��ʩ���ڶȹ��ѹء��ִ��̴�ϣ��ծȨ���ܶԹ�˾�������Σ���ծȨ��Ϊ��Ȩ��ͬʱϣ�������ṩ��Ӧ��֧�ֺͰ������ִ��̴���ʾ�������Ҫ����˾�ɶ������ϡ��Ʊ��������˾���顣

�����ִ��̴���Ҫ���飬�Ƿ��кͺ�����������Ŀ����ԣ���Һ���ý����������ȥ���ִ��̴��ͺ������˽����״κϲ�Э�̣�Ŀǰ�ٶȽ��кϲ�Э�̡�

������װ������ҵ���棬����Alphaliner����1��1�յ�������ʾ����������ӵ������62.62��TEU������ȫ���9λ���ִ��̴�ӵ������37.94��TEU������ȫ���17λ���ϲ���˫��������ģ������100��TEU��λ�����Ϻ������Զ����֮������ȫ���5λ������������ģЧӦ������ҵ�ij���Ҳ���������ں��������г����Ż������ϣ����纫����Ա������������һ��ǿ���ġ���û�б�Ҫͬʱά�����Ҿ��й��Ҵ����Եĺ�����ҵ��

����������ר����Ϊ�����о�����������ҵ�������Ϲ����У���Ӧ���г��Ʋ⿴������ҵ��Ը��������̸���������ƶ�������Ҳ��ʾ���������Ұ��ֹ�˾�����ϣ������������ʱ��Ķ����ϡ�

�����ձ�������ֹ�˾�ֲ�������

����������ǰ���̴��������³�������һ����ʾ���ڵ��Ұ��ֹ�˾�����ٲ�������������£��ձ�3�Ұ��ֹ�˾�ֲ�װ��ҵ�ϲ�Ϊ1����ҵ���ǿ�ѡ��֮һ��������һ�ƣ����ϲ����뷨��ѡ��֮һ����Ŀǰ��û�д������ۣ�����Ӧ�ö�ÿ��ѡ�������������ʾ��3����ҵ�ַ��ص��й����ֿ����ԡ�

�������ܺ����������������Ǽ��ڵ�ǰ���г�������ϲ����߸����ܵĺ���Ҳ����û�п��ܡ�Alphaliner����1��1�յ�������ʾ���̴�����ӵ������55.44��TEU������ȫ���11λ���ձ��ʴ�ӵ������49.57��TEU������ȫ���15λ����������ӵ������38.03��TEU������ȫ���16λ����3���ձ����ֹ�˾�ļ�װ�䴬�ӵ��Ժϲ����ϼƽ�ӵ������143.04��TEU������������Զ���ˣ�λ��ȫ���5λ��

����������������Ŀǰ�ձ�3�Ұ��ֹ�˾�����������ˣ��̴��������ձ��ʴ�����G6��������������CKYHE��

����̨�����������ֹ�˾���ϲ����ܣ�

������Ȼ̸���ձ�������ֹ�˾�ĺϲ����ܣ�̨�����������ֹ�˾���ٺ��ˡ����������Լ������Ƿ�Ҳ�кϲ����ܣ�

������������ģ����Alphaliner����1��1�յ�������ʾ�����ٺ�����̨���������������ϴ�ӵ������93.18��TEU������λ��ȫ���4��λ�ã�������ȷ���IJ�����������λ������Զ����֮����ʱλ�е�5λ����������ӵ������53.13��TEU������ȫ���13λ����ӵ������21.34��TEU������ȫ���20λ����3��̨��������ֹ�˾���Ժϲ����ϼƽ�ӵ������167.66��TEU����һ������ģ����Խ����Զ���ˡ�

����Ŀǰ���ٺ��˺���������ͬ��CKYHE����������Ϊ��Ҫ�����������������䣬û�м������ˡ�