���������ȣ���ʿ������ʵ��Ӫҵ����53.59����Ԫ��ͬ���½�11%��ʵ�ʿ���1.16����Ԫ��ͬ���½�3.8����Ԫ����ͼ1��������ȫ��ҵ������ʿ������Ԥ��ʵ��������������ȥ���13����Ԫ���ҿ��ܳ��ֿ�����ʿ��������һ��ȫ����������2011�꣬�����5.53����Ԫ��

����ȫ��������ֹ�˾�ľ���ֻ�Ǻ���ҵ���Ե�һ����Ӱ��ΪӦ���г���̬�ƣ�������ʿ������������ֺ�����������ʯ�Ͱ�顣��ΪӰ���������ͷ������г����ԣ���ʿ�����˵�һ��һ��������Ŀ�������˽����������߽���ר����ʿ�����˴��л����ܲö���꣬���������Ե�ǰ�г���˼������ʿ�����˵�Ӧ��֮�ߡ�

�����г�Ԥ��+��ʱ����

������ʿ������ÿ�궼����г���������Ԥ�ڣ�Ȼ�����Ԥ�ڽ���Ͷ�ʺ��������𡣶�����ʾ����ʿ������Ԥ�����ȫ��ȫ����װ��ó������2%��3%��һ������ʿ�����˾�����ͬ������2%��������ͬ������2.2%��������ͬ������3.8%���������г������Ԥ�����һ�£���������dz���������������IJ��ԡ���

������Ȼ����װ��ó���м��������أ���ǰ����ҵ������Ӱ���2008��֮ǰ�ѷ����ܴ�仯��������ʾ����2009��֮�����������������仯�����ֵ������������������������

����̸��10�µ������ߵı�����������ʾ�����ж��ԭ�����ȣ����괺�ڽ��磬���������ʥ�����ij����ڣ���֮���ֽ����봺��ǰ�ij����ڣ���Σ��������˵��Ʋ����²��ֽ��������¶�������ٴΣ����ֹ�˾�������ߵ��²�λ���١�������ԭ����ӵ��´��ֱ����������ǶԴ���ǰ���г����黹�DZȽ��ֹ۵ġ���

����ʵ���ϣ������������г��ı仯Խ��Խ����Ԥ�⣬�����Դ����ид������й�ʵ��̫���ˣ�װ��װ��Ļ���ʲô���У������ܶ�ÿ����ҵ���зdz������жϡ����ԣ������ı仯����Ԥ�⣬���ǵ��г��˼ۺͶ��ں�Լ�˼�ÿ�ܶ��ڵ�������

���������̹�ԣ�Ƶ�������˼۶Կͻ��Ͱ��ֹ�˾�������������ֹ�˾���ԣ���������û���ȶ��Ĺ滮���˼۶����dz����������ֹ�˾���ò����ܶྫ�������˼۵����ϣ���Զ��ԣ�����ˮƽ���б��ϣ��Կͻ����ԣ���ȥ�굽���ڣ����ƻ���˵��˼۵ĸ�����Ȼ��������Ӧ��ҲΪ�˳е��߷��գ����������Ʋ����µĺ��ֵ����˼���������ǿ������Ȼ����ʿ�����������ҽ�����˼����⣬����Ҫ�г����в����߹�ͬŬ����

�������ŷֲ�+�����չ�

������ʿ������6��23����Լ��ŵ�ս�Ժͼܹ�����������ּ���ƶ�����������������Ժ�Эͬ��ϣ�Ϊ�ɶ���������ֵ��9��22�գ���ʿ������������ҵ������Ϊ���������İ�飺��������������Դ��顣����������齫����ʿ�����ˡ���ʿ����ͷ������ʿ����ʿ�����ֺͺ��Ͼ�����ʩά�ߣ�����ʿ����װ�乤ҵ��˾��ɣ���Դ��齫����ʿ��ʯ�͡���ʿ��ʯ����̽����ʿ�������������ʿ��������ɡ�

������ʿ����������ʿ����������������ɲ��֣��ð�齫ͨ�����º����ֻ��������������ʿ������Ϊ�ͻ��ṩ���õķ����Ʒ�������ͻ����顣������ʾ������������������ɲ��ֶ����г������ȵ���ҵ����ҵ����棬��Щ��ҵ��Ʒ�ƶ���������������ŷֲ�ҵ�������Ҫ�ǽ����ʲ��ܹ��Ż������ڲ��Ż��Դ��л����������ܹ�����Ա�ṹĿǰ����Ӱ�졣��

������ʿ�������ڷֲ�ҵ���ͬʱ���Ը�ҵ��Ԫ��ս��Ҳ��Ӧ����������������ʿ��������Ҫ��ͨ���г��ݶ��л��������չ���ʵ�ַ�չ����ʿ�����Ŷ��»���ϯ���ˡ���˹ķɭ��ʾ������ʿ�������Ѿ����������������ʽ����ǿ������λ����Լ120����Ԫ���ʽ������¿��ܵľ������֡���

����������ʾ���ӹ�ȥ����ľ�����������ʿ�����˲�ȡѭ���ķ�ʽʵ�ֿɳ�����������2012�꣬��ʿ����������ǰһ��ľ���𣬺������Ʋ��ã���ʱ��һҪ�����ʵ����������� 2014�꣬��ʿ�������Ѿ�ʵ������3�겻��������������ͬ����ȵĸ�����ˮƽ����Ӫ��������ͻ����ÿ����ҵ��ϣ������Ǯ����������ʿ������Ҳϣ���ܱ�����ҵ���ȵ�λ����ʱ�г���û��̫����ֹ�˾���ֲ���Σ������ʿ��������ΪҪʵ������������Ч�ķ�ʽ����ʵ���л���������Ͷ���µ�����������2014����ʿ����������Ͷ���´������豸�ļƻ���2015�꣬��ҵһֱ������������ü���û�г��֣���ʱ��Ϊ��������ȥͶ�������������г��϶����г�������꣬��ҵ�������ϲ��˳����֣���������ʷ�������Ʋ���������Ȼ����ҵ����ҵ�ṩ�˸�����������²����Ŀ����Դ����ߡ���

�������ڰ����г�Ŀǰ���ֵ��ڶ�沢�Ʋ�������������ʾ���������ԭ��Ƚϸ��ӣ���������ԭ���к�����ҵ������ԭ���гֹɽṹ��ԭ���Ե��µ��г����ԣ���Щ������ʹ��ҵ���ӽ�����չ����

����������ʾ��������ҵ���չ�����һ����ҵʱ�����кܶ�ǣ��������ҵ�Ƿ��������ս�ԣ��չ��Կͻ��Բ�Ʒ������ʲô�仯���չ��۸��Ƿ���ʵȵȣ��ⶼ�Dz���Ԥ��ġ������ԣ�������ʿ�����˶��ԣ���һ�����չ�����ҿ��Բ£�����û��֪���𰸣����������Լ�����

����2M����+�ִ��̴�

��������Ŀǰ����ʿ����������к������齨��2M�Ѿ���Ӫ�����ꡣ������������ҵ��̫ƽ�����ϵķ���������ע�����к�������������������ʿ�����˵Ĵ�������Э�飬���Կ�����̫ƽ��Maple���ߡ�

�����Դˣ���������˵���������������2M�ĺ������Ƿȱ�˽���ɵ������ʵ���ϣ��κ�һ����������Э��Ĵ��¿�ܶ���ʾ��һ��Ҫ����һ������һ�Ҵ��������辭˫��Э�̣��������ķ�ʽ�������ϴֵĺ��ߺ���������ˡ�����˫�������г�Ԥ����ܲ���һ�£�������Ŀ��ͷ�ʽҲ��һ������ʱ������һ����Ϊ��Ҫ���ӻ����һ�����ߵ���һ����ͬ�����������˫����Э��֪���²��ܴ��һ���������һ��Ҳ�ɶ������ӻ���ٺ��ߡ����к����˶��������Ŀ�̫ƽ��Maple���ߣ�������˫����̫ƽ�����жϲ�һ�������µġ���Ҫǿ�����ǣ�2M�ĺ���������10�꣬�Ⲣû�иı䡣˫����̫ƽ���ߵķ�����2M�ĺ����������ȫ��Υ���ġ���

������������ȣ�2M��ӭ���³�Ա�����ִ��̴�������7�£�����ǩ�����Э�飬Ŀǰ����������ڽ����С�������ʾ����2M��һ�����Ƚ��ĺ�����ܣ��������ɺ����ϵĹ�ģ�ѷdz����ˣ��ִ��̴��ļ��룬�ܴ�̶�����������������������ã���̫���ܻ���д��ģ���ߵ�������

�������ڣ������Ʋ�����ĺ���������½�������亽�ߡ�����ʹ����ʲ����Դˣ������̹�ԣ����������棬�������˵���������������������ʿ�����˸պ����˼��ң������뺫�������أ���������Ҫͬ�ȹ�ģ�Ĵ������봬��ֱ�ӽ��н�Ǣ�����������ʲ���Ŀǰ��û���������ƻ�����

����Ͷ�ʻر���+�г�ռ����

���������ȣ���ʿ�����˻���ͬ������11%����ͼ2����ʵ���г��ݶ������������ԭ����ʿ��������Ϊ����Ҫ�������������Ʋ����������Ļ������ӣ���Խ��Խ��Ŀͻ�ϣ�������״���Ƚ��İ��ֹ�˾������ͬʱ��Ҳ���ڶ������������ӡ�

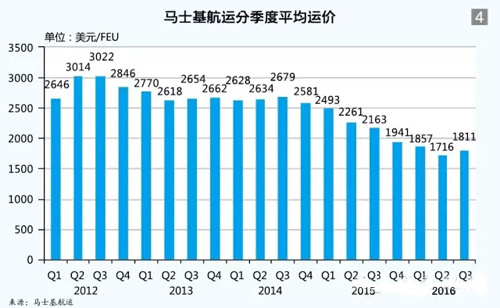

���������ȣ���ʿ�����˵���ɱ�ͬ���½�13.8%����ͼ3���������������͵���ɱ����Ͳ�û��˶�ӯ������Ϊ�˼۹��ȵ��ԣ��������ȣ���ʿ�����˵�ƽ���˼�ͬ���½�16%����ͼ4�����ɴ˵���������Ӫҵ����ͬ���½�11%��53.59����Ԫ��

����������ˣ���ʿ��������ҵ��ͬ������Ȼռ�����ƣ�������ȵ�Ϣ˰ǰ�����ҵ��ͬ�и�8%��

�����ɴ˴�����һ�������ǣ�����ʿ�����˶��ԣ�������Ͷ�ʻر�����Ҫ�������г�ռ������Ҫ�������Դ˱�ʾ����û��һ����ҵ��ֻ������һ�����棬���ֻ��ʡ�ɱ����ܼ����žͿ����ˣ����ֻ���г��ݶҲ���ף����ͶǮ���У�ѹ��Ҳ����������Ϊʲô��ҵ��Ӫ�к��л��أ���ʵ����������ƽ������⣬��������ƽ����ص��Ƕ�̬�ġ����ֹ�˾����Ҫ�г�Զ�滮�����辭Ӫ�ϵ�����ԣ�������г����Ƶ��ж�Ҳ����Ҫ����

���������г�����ע�ĵ��˼����⣬������ʾ��Ӱ���˼۵�������Ҫ�������棬һ��������Ӧ�����ǻ�������������˵��δ�������ó������Ӧ�û��ǵ�����������ҵ����������������������Ҳ��һ��Ӱ�졣����ǰ�г��˼���������õģ����ӹ�������Զδ�ﵽƽ�⡣Ŀǰ�������ļ��Ȼ�������������Ҫ�ж�˵�Ӵ��߳����˼۵��������Ҿ��û�Ϊʱ���硣����ǰ����ʿ��������ϯ�����Ƥ�������������ж�˵�����м�������˼��Ѿ������������������ȣ���ʿ�����������ȵ��˼��������������ǹ�ȥ�����������˼��״λ��������⣬����Ԥ�Ƹ�Ϊƽ��Ĺ��������ʹ����ҵ����ӿɳ����ķ���չ��������ˣ��г��Գ�����ս���ֽ���˼�ˮƽ�Բ��ɳ����������������ɻ�������

�������������г���Ԥ�ڣ������ͬ��ʮ�ֽ���������Ϊ��ȫ����Ҫ�г��Ļ�����û�з���Ťת�ļ�����Ҫ������ó������������Ȼ�ǵ͵�λ�������⣬��һ��ʱ����г������ڹ���Ľṹ������2018��֮ǰ�г���������������Ȼ�ɹۡ��������г���������ˣ���ÿ�Ұ��ֹ�˾���ԣ���Ӫ�Ͷ��۲�����ȻҪ���г�Ԥ�ڸ���Ҫ����