������Ϊȫ���һ�����ֹ�˾����ʿ�����˱����г���ע���ر����ں����г������֮ʱ��

����ȥ�꣬��ʿ�����˽���һ��Ư���ijɼ�����ȫ��ӯ���ﵽ15����Ԫ��ͬ�ȴ���225%��ӯ����ռ����ʿ�����ŵ�39.79������һҵ������������ͬ�������ģ���ʿ��������ΪƯ��ҵ����ҪԵ�ڳɱ����͡�

����һ���ȣ���ʿ�������ٴΡ����ޡ��г���ӯ���ﵽ4.54����Ԫ��ͬ�ȴ���122.55����ӯ����ռ��ʿ�����ŵ�37.83������һ�Σ���ʿ��������Ȼ��Ư����ҵ���鹦�����õijɱ����ơ�

������ʿ�����ŵ��о�������Ϊ�������õķ�չ�������й�������ͬʱ����ʿ�����ŵķ�չҲΪ�й�ó�����������Ȼ��2004��2012�꣬�й���װ�亽�����Ӷȸ��ƴ�����ó�������У���11%��������ʿ�����˵�ҵ��

������ӯ���������

����5��21�գ���ʿ�����ŷ���һ������һ����ӯ��12����Ԫ�����ȥ��ͬ�ڵ�7.9����Ԫ������51.90����

������ʿ�����ż������е�ҵ���Ŷ�ʵ��ӯ�������������й��г���ص�����ҵ���ţ���ʿ�����ˡ���ʿ����ͷ�Լ���ʿ����������غ���ҵ���ŵ�ӯ�����д��������

������ʿ������һ����ӯ��4.54����Ԫ��ȥ��ͬ��Ϊ2.04����Ԫ����˰��Ͷ���ʱ��ر���Ϊ9.0%��ȥ��ͬ��Ϊ4.0%���������˼��»�5.1%��������ɱ���Լ��9%��ͬʱƾ��ϵ͵�ȼ�ͼ۸��ʲ���ֵ��7200����Ԫ��ʵ��ҵ����������������7.3% �ﵽ220��FEU�����ھ�Ӫ����ֽ���Ϊ7.13����Ԫ��ȥ��ͬ��Ϊ7.62����Ԫ����������Ŀ�ʱ�֧�����ֽ���Ϊ3.68����Ԫ��ȥ��ͬ��Ϊ4.79����Ԫ����

������ʿ����ͷһ����ӯ��2.15����Ԫ��ȥ��ͬ��Ϊ1.66����Ԫ����˰��Ͷ���ʱ��ر���Ϊ14.0%��ȥ��ͬ��Ϊ12.0%����������ͷȫ��Ͷ����Ӫʹ�û������ӣ�ͬʱ����ͷ�ʲ��������ӣ���˼�װ�����ҵ��������9%��940��TEU�����ھ�Ӫ����ֽ���Ϊ3.05����Ԫ��ȥ��ͬ��Ϊ2.42����Ԫ����������Ŀ�ʱ�֧�����ֽ���Ϊ1.20����Ԫ��ȥ��ͬ��Ϊ1.64����Ԫ����

������ʿ����������غ���ҵ����һ����ӯ��7500����Ԫ��ȥ��ͬ��Ϊ6700����Ԫ����˰��Ͷ���ʱ��ر���Ϊ5.2%��ȥ��ͬ��Ϊ3.7%����ҵ���ĸ�����Ҫ��������ʿ������ӯ��2800����Ԫ��ȥ��ͬ�ڿ���Ϊ1500����Ԫ��������һ���棬��ʿ����������������2400����Ԫ��ȥ��ͬ��Ϊ4500����Ԫ��������ʿ����1000����Ԫ��ȥ��ͬ��ӯ��Ϊ600����Ԫ����ʩά������Ϊ3300����Ԫ��ȥ��ͬ��Ϊ3000����Ԫ����Ӱ���ҵ���ŵ�ӯ�����֡�

��������ȫ���ҵ��չ����������Ӫ���ָ��ƣ�������������ߣ���ʿ��������ԭ�ȵ�Ԥ�����棬��ҵ����ȥ���ƽ��15����Ԫ����Ԥ�ڵ���Ϊ����ȥ��ҵ����ȫ���˼�װ�������Ԥ������4%~5%����ʿ������ϣ������ʵ�����г�ͬˮƽ������������ʣ��ѹ��Ԥ�ڽ�����һ���ꡣ

������ʿ����ͷά�ֽ����ҵ������ȥ�꣨7.70����Ԫ����Ԥ�ڣ�������Ϊ�ܵ���Ӫ��ͷ�Ļ�������������ͷ�������Լ�������ͷ���ܲ�����ߵ�֧�֡�

�������⣬��ʿ����������غ���ҵ����Ԥ�ƽ����ҵ��������ȥ�ꡣ

�������й���ϵ����

������ʿ���������й��Ĺ�ϵԨԴ���1924��3�£���ʿ�����˵ġ�������ʿ���š�����һ�ιҿ��й����ҿ���ʿ���������й���ҵ��Ӫ��Ļ��1984�꣬��ʿ�������ڹ���������һ�Ұ��´���1994��3�£���ʿ�����й�����������˾��������Ϊ��ʿ���������й������ĵ�һ������˾��

��������й��г��Ѿ���Ϊ��ʿ������ȫ����ҵ��ͼ�в��ɻ�ȱ��һ���֣���ʿ������ÿ����3ֻ��װ���о���1ֻ�����й�����ʿ����ͷ���й��غ���Ҫ�ۿڶ���Ͷ�ʲ��֣���ʿ�������ڳɶ�ӵ��ȫ�����İ칫�ң����й�����Ĵ����ͺ����豸����Ҫ�ɹ��̣���ʿ�����ŵı���Ա�����������ˡ�������90��Ŀ��أ���ʿ�������Ѿ���Ϊ�й��г���Ϊ�ɹ��������ҵ֮һ��

�����촬ҵһֱ���й�������������ս�Ե���Ҫ֧����2012�꣬�й��촬ҵ����7900��Ԫ��ҵ����ֵ���൱�ڵ���GDP��1.54��������2012�꣬�й�Լ��1647���촬�����ṩ����67�����λ�����죬�й��촬ҵ��ǿ���ڵ�����ҵ����2009�꣬��Լ87�����´��������ڳ����г���

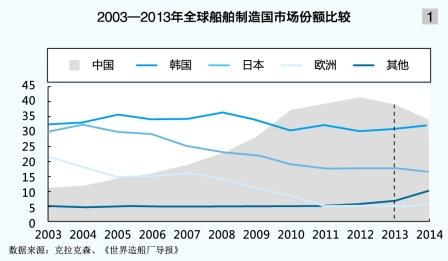

����1996�꣬��ʿ�������״δ��й�������������ʱ�й���ռȫ����������4%������ʱ��������ʿ�������Ѵ��й��촬��������82�Ҵ������ۼƼ�ֵ����35����Ԫ���й��촬ҵ�ɴ����й����ѳ�Ϊȫ�����Ĵ����������ռȫ���г��ݶ�40%���ң���ͼ1����

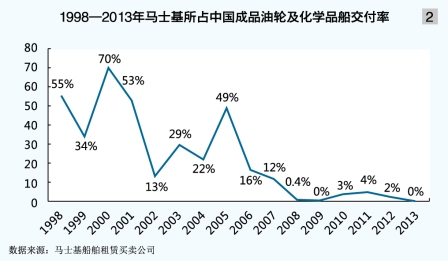

�����ر������й���Ʒ���ֺͻ�ѧƷ������������ʿ���������硣1998��2001�꣬��ʿ�����ŵĶ���ռ��һ�ڼ��й���Ʒ���ֺͻ�ѧƷ����������48������ͼ2����

������ʿ��������ȫ�����ȵİ��ֹ�˾������������ڻ���Ӫ���ɵ�������ֹ�˾֮һ����20���ͳ���ʼ�����й�������й�����ʿ�����������г�֮һ��

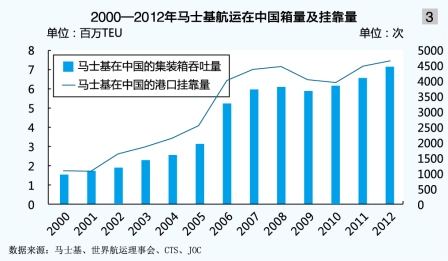

����21���ͳ����й�����ó��ʼ����λ������������ʱ����ʿ�������������й����г��ж���2000�꣬��ʿ���������й��ĸۿ�ͣ����Ϊ1085�Σ���2012��������4645�Σ�2000�꣬��ʿ���������й��ļ�װ��������Ϊ150��TEU��2012����700��TEU����ͼ3����

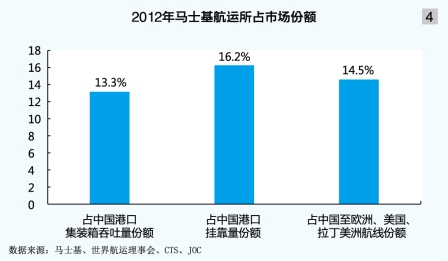

�����������ŵ춨����ʿ�����˳�Ϊ�й������г����İ��ֹ�˾�Ļ�����2012�꣬��ʿ������װж��װ���13.3�������й���16.2���Ĵ����ҿ��й��ۿڣ�ͬʱ���й���ŷ�ޡ������Լ��������ĺ���ó����ռ��14.5�����г��ݶ��ͼ4����

�������������˵�й�����ʿ�����������г�֮һ�����̲�����������Ҫս�Ծ����塣

����Ϊ�й������Ȼ

������ʿ��������Ϊ�����й���Ӱ�������г��ݶ��������ʿ������������������ҵ���й��������������Ĺ����У������˾����á��䱨����ʾ��2004��2012�꣬�й���װ�亽�����Ӷȸ��ƴ�����ó�������У���11%��������ʿ�����˵�ҵ��

���������й�����ó�����ԣ���װ�亽�����Ӷ�ÿ����10���������й�����6%�Ľ���ó���9���ij���ó���������������ʿ�������������г��ݶ����������ÿ����10�����ͻ������й�0.8���ij��ڶ��1.1%�Ľ��ڶ

�����й�����Ҫ��ó�������ŷ�������������ϣ���ʿ������2012����г��ݶ���9.7����������2000����������һֱ���ڸú���ǰ��λ������ŷ�����ϣ���ʿ������2012����г��ݶ�ﵽ20������һ�ݶ��������������֡�

������ʿ�����˱�������ϯִ�й�ʩ����Tim Smith����ʾ����90��������ʿ���������й���ҵ����չ���̰������й�����������Ϊ�й�ó��չ�������ס���ʿ�������ܹ�Ϊ�й���ó���ٹ����������Դ����Ǹе��dz��Ժ������ǽ�����ͨ���ڻ�ҵ��ٽ��й��Ŀɳ�����չ����һ�������й��ķ�չDZ������

������ʿ�����ſɳ�����չ��ս������չ�����ϯ����Լ������ŵ�ա��John Kornerup Bang����ʾ��������ϣ������ʿ�������ܹ����й����Ͻ���սת��Ϊ�������ᣬ�Ӷ���һ����ǿ���й��г��ľ�������ʵ�ֿɳ�����չ����