�����Ĵ���

����4��25��*ST�����ɼ۵���1Ԫ��0.96Ԫ����ΪA��ʷ���������ɹɡ��������걨��3�ҹ�˾ë���ʾ����������г����и��ռ���

��������4��30�գ��漰����ҵ������й�˾��������һ����������һ�����������ִ���601872.SH��ʵ��Ӫҵ����6.6��Ԫ��ͬ������1.54%���������й�˾�ɶ��ľ�����1.83��Ԫ���к���չ��600026.SH��ʵ��Ӫҵ����31.94��Ԫ��ͬ��21.29%���������й�˾�ɶ��ľ�����Ϊ5139��Ԫ��ͬ������110.73%��*ST���ͣ����г��� 600087.SH��ʵ��Ӫҵ����16.65��Ԫ��ͬ���½�12.87%���������й�˾�ɶ��ľ�����-23.85��Ԫ������һ�����������ֳ�����������ҵ֮������ر������ִ����к���չ�ɼ�ϲ�ˣ������г��������ݿ�����̶��

���������ݴ�ǰ����������ҵ������2013���걨��ȥ�꣬�к���չʵ��Ӫҵ����113.92��Ԫ��ͬ������2.11%���������й�˾�ɶ��ľ�����-22.98��Ԫ��ͬ���½�3216.85%�������ִ�ʵ��Ӫҵ����25.67��Ԫ��ͬ���½�10.55%���������й�˾�ɶ��ľ�����-21.84��Ԫ��ͬ�ȼ���2497.6%��*ST����ʵ��Ӫҵ����73.07��Ԫ��ͬ������10.22%���������й�˾�ɶ��ľ�����-59.22��Ԫ���ۺ�3����ҵ���걨���������й�˾�ɶ��ľ������Ϊ��ֵ���Ҳ��̶á�

�������п����ַ���

����ȥ�꣬����3��������ҵ���־������롣

�����к���չ���걨�б�ʾ��ȥ��������������г�����������µ����ƣ�������ʯ������Ӱ�죬����������ַ������˼۳������ԡ����ĺ�ԭ���ۺ��˼�ָ����BDTI���վ�642�㣬ͬ���½� 10.7%������VLCC�ж����ձ������˼�ָ���վ�40.22�㣬ͬ���½� 15.4%�� ������Ʒ���䷽�棬��ԭ����ͷ���ͻ������ܵ���Ӱ�죬����ԭ����ת�������½�����Ʒ���г��ܵ�������;����С�������Ľṹ�Ա仯���ƣ�Ӱ���г���չ�ռ����ή����

�����������г����*ST���Ͷ��г������������������������걨��Ϊ��ȥ�����ڹ��ʽ���Σ������Ӱ�죬ȫ���������������ջ���������ҵ�������������Թ�ʣ��ȫ��ʯ�����������Ż��������£�ԭ�������г����ַ��ƿɳ£���Ʒ�������г��������˼�Ҳ�ձ��»�����С�������в���������ȥ�꣬BDTI�Ͳ��ĺ���Ʒ���˼�ָ����BCTI���ֱ�Ϊ642���570�㣬ͬ�ȷֱ��½�10.71%��11.08%��VLCC�г�ǰ�������˼۳������Բ�����ʷͬ����ͣ��ļ����˼��߸߲��������������¸ߣ����ĺ�TD3�ߣ��ж����ձ����˼�ָ���վ�WS40.22�㣬ͬ���½�15.5%��MR��������������δ�ģ�ȫ�����ǰ�ߺ�͵����ƣ����ĺ�TC7�ߣ��¼��¡��Ĵ����ǣ��˼�ָ��Ϊ�վ�WS173.95�㣬ͬ�Ȼ�����ƽ������ԭ���������Դ�ƻ����ز��㣬*ST������Ϊ�������ң��г��˼۱��ֵ���״̬����ҵ�����Է�������Ҫԭ��

�����Դˣ������ִ�����ΪȻ�����걨��Ϊ��ȥ��ǰ�����ȹ��������г��������ԣ��ļ��ȴ������������Ը�λ�����ϳ�ʱ�䣬�������Ⱥͳ����Գ���ҵ��Ԥ�ڡ�ͬʱ�������ִ���Ϊ������Ӫ����������������Ϊ�й���ӡ�ȵ������Ҷ�����ԭ������������ӡ�ȥ������ԭ�ͳ���ͬ������Լ4%�����а���������12%�������ļ��ȣ��й���������ԭ����ռ�ܽ�����30%���ϡ����⣬ȥ��������ҵ���ձ�����г����ٺ��У��й���Զ���ۿڵ�ӵ��Ҳ��һ��������Ч������Ӧ���ܼ���������Ӱ�죬������������������������ȴ����ֶ�����������Ƶ����Ҳ�����ڽ�������������Ч��Ӧ����Ϊ�����г������Ĵ�������������ִ���Ϊȥ�������г��ĸ����ѳ������ߡ�

���������������

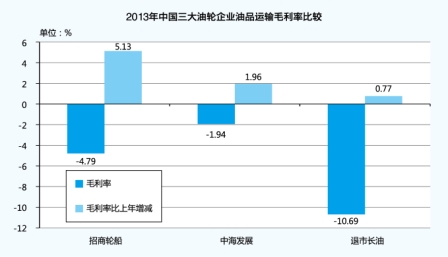

����ȥ�꣬ǰ��3����ҵ���������䷽���ҵ��Ҳ�ǡ���ϱ���Ѽ����š����к���չȥ����������ʵ��Ӫҵ����53.9��Ԫ��ͬ���½�3.7%��ë����Ϊ-2%���������������Ӫҵ���������½�������ȥ���������г��ı������ƽ�ȣ���óԭ�������г��ݶ���ȫ��Լռ54%�������������غ������г������ȵ�λ�����⣬�к���չץס��ó�����˼۶�������������193����������������������ᣬ��ʱ��������ó�������ã�ʵ����ó���ͺ�С�����г��������Լ1.6��Ԫ��ȥ��ȫ��VLCC���Ӿ�ӪЧ�������г�ƽ��ˮƽ��������ͬ�ȼ���3%��TD3�˼�ָ��ͬ���½�����7%������£�VLCC����ë���ʴ������25%��

����ȥ�꣬�����ִ���������ʵ��Ӫҵ����17.6��Ԫ��ͬ���½�16.67%��ë����Ϊ-4.79%���Դ������ִ���Ϊ�����־�Ӫҵ������Ԥ�ڣ���Ϊ���ִ�����ɻ�����3111��֣�ͬ������0.3%�������г����й�����ԭ��1430��֣�ͬ������3.0%����Ӫ����Ϊ97.54%����Щ���ݶ���Ϊ���롣

����*ST������������ʵ��Ӫҵ����46.85��Ԫ��ͬ���½�6.31%��ë����-10.69%�����ڰ��������������ڵĸ�������ҵ������𣬲��ִ��������ʲ���ֵ�ͳ�������VLCC����Ԥ�Ƹ�ծ��*ST����ȫ�������ܶ����ߴ�Լ59��Ԫ��

���������н����е�*ST����������ս��û�и��������ļƻ����к���չ�������ִ����в���Ͼɴ��������ƴ���������ʵ���Զ�����3�·ݣ��к���չ�ѽ�3.88��ּ������ء��֣�����1994�꣩��1.31��ּ���̩�����֣�����1995�꣩�۳���⣬Ԥ�ƽ��껹��½�����20�����ֺ�ɢ�����������ִ�ȥ��û���������������������ļ��ȷֱ���۲��1����������ʿ�����ֺ�1������VLCC����������Լ 44 �����ض֡�

��������ȥ����ף������ִ����ִ��Ӿ�Ӫ����19�����֣��ϼ�428�����ض֣�ƽ������8.7�ꡣ���У�12�� VLCC��353�����ض֣�ƽ������9�ꣻ7�Ұ�ܽ�������֡�75�����ض֣�ƽ������8.2�꣬���ӽṹ����ƫ���ᡣ

����*ST���Ͱ��������

����ȥ�������г���Ȼû��ת�ã�ʮ��������У�������ҵ�ϰ�4�ң�����*ST���;�Լ59��Ԫ���ס��к���չ�������ִ�������20��Ԫ���Ҳ��̶á��������ִ�һ����Ť��Ϊӯ��������������*ST�������������Ѷ���

����4��21��25�գ�*ST��������5���ͣ��4��25�չɼ۸�����1Ԫ��������0.96Ԫ����Ϊ���ɹɡ���

������ν���ɹɡ���Դ����۹��У���ָ��ֵ����1Ԫ���µĹ�Ʊ����Ӣ���б���Ϊpenny stock����A���г����״γ��֡��ɹɡ�����2004��12��30�գ�����*ST������ͣ����0.96Ԫ���桰���ɡ���2005��֮��A���г������С��ɹɡ����֡��˴�*ST���͡����ɡ����������ƽ���A���ޡ��ɹɡ�״̬��Ҳ��ΪA��ʷ���������ɹɡ���

����*ST��������в���20�������գ�֮��ת��ȫ����С��ҵ�ɷ�ת��ϵͳ�������壩���ƣ�ͬʱ����Ŀǰ�Ĺ涨�����й�˾����������Ҫ������������Ⱦ������Ϊ��ֵ���ۼƳ���2000��Ԫ�������ζ�Ÿ���ҵҪ��ع�A�ɣ�����Ҫ��2016���Ժ�����Ȼ����ס����Ͷ���ʽ�IJ������飬4��21��������5�������գ�*ST���͵ijɽ����ֱ�ԼΪ138��57��163��383��534��Ԫ���ϼƳɽ�����1272��Ԫ����������˹����н����йɣ����Ͷ����ʿ��������Ͷ����ʵ�ʿ��еĻ������������ݣ����۸�ϵͣ��������ڽ������Ĺ��������Ժ��п��ܸ��ƣ�����Ҳ���ų������к�ͨ���ʲ����飬���������У�һ���ٴ����У��۸���ܷ����������ԣ�����Ͷ�����ڶ�*ST�����Ժ����ʲ��������ҵ��ת�ú��ơ�

����*ST����2010�ꡢ2011�ꡢ2012�������������4��11���Ϻ�֤ȯ���������������ʾ��*ST���ͳ�Ϊ�������е�һ�ɡ���������Ҳ�������飬������׳����ʣ���Ϊ��Ҫ����ֵ���

����*ST����3��22�չ����ʾ�����ھ�Ӫ���𡢲��ִ��������ʲ���ֵ�ͳ�������VLCC����Ԥ�Ƹ�ծ����ҵȥ�꾻�����ٶȿ���Լ59��Ԫ���й��⣺������ֵ���᳣�ǽ�δ�����ܿ�����ǰ��Ϊ�Ժ�ӯ����·��һ�ֻ���ַ�����

����������Ϊ����*ST���Ͷ��»����������ҵ��ã��������з��գ���Ӧ����2012����д���ֵ���ᣬ��˾���»�ƫƫѡ�ڱ�������ͨ������ӯ��ʵ�֡�ժ����ñ�������ƵĽڹ��������Ҫ����ֵ���ᣬ�������ӿ����С��������С�֮�ӡ���

�������⣬����*ST����ȥ���걨����������ģ��86�ҡ�789�����ض֣���2008��������͵�½�ʱ��г�ʱ������������ģ��Ϊ58�ҡ�182�����ض֡������У���������ȴ���ӽ�4��������������������������Ŀ����ԡ�

�������վ���������Ҫ���У��Դ�ҵ�������ʿ��Ϊ����й����ж����Ǽ����¡������߹�����ʹ����������ҵ����Ҳ���չ�ذ��£���ʤ��̭�Ļ���Ҳ������Ͷ��������Ͷ�ʡ�