�����й�������ɹ����ϻᷢ����������ʾ������һ���ȣ������Ź��ýṹ���Ż���������֮���������ص�Ӱ�죬ǰ�������������������Ż���3�·�С�������������ϳ��֡��������ȡ��ķ�չ̬�ƣ�������ҵ��չ���붯�������ں�ת�ؼ��ڡ�

���������������ƷŻ����г���ģ���ٻ����Ϊ�³�̬������������������֮���ҹ���������������2012������һ·�Ż�����������ܶ�������2011���12.3%����Ϊ2012���9.8%��2013���9.5%��2014���7.9%������һ���ȣ����Ź�ҵ���õ�������������ٵķŻ��������г���ģ���ٽ�һ�����䣬ȫ����������ܶ�Ϊ49.4����Ԫ�����ɱȼ۸���㣬����5.6%�����ٱ�ȥ��ͬ�ڻ���3.0���ٷֵ㡣�г���ģ���ٻ��佫��Ϊ�������е��³�̬��������ģ���ŵ�����ģʽ�Ѿ����Գ�����

������������Ч�������������ɱ�ˮƽ��������ڡ�һ���ȣ���������ܷ��� 2.3����Ԫ��ͬ������4.9%�����ֵ�λ��������������ܷ�����GDP�ı���Ϊ16.6%����ȥ��ͬ���½�0.2���ٷֵ㣬��ӳ����������Ч������������Ŀǰ���ҹ������ھ���ת�ͼӿ�����ĽΣ�Ҳ��ת�侭�÷�չת�䷽ʽ�Ĺؼ�ʱ�ڣ�������ͨ������ģʽ��ת����������߾�������Ч�ʡ����;������гɱ���ʵ�������͡�Ч���͵ľ��÷�չģʽ������һ�Σ������ɱ�ˮƽ����������ڡ�

����ͬʱҲӦ����������������������ҵӯ�����ѡ������۸�������ԣ���ʾ�������г�����̬����Ȼƫ������Ҫ�����ע��

����һ��������ҵӯ�����ѡ�ǰ�����£�������ҵ��������½������ɱ�������������������ҵ��Ӫ��Ϊ���ѡ�1-2�·ݣ��ص������ҵ��Ӫҵ������ͬ���½�2.8%����Ӫҵ������ͬ���½�18.6%�����ͬʱ����Ӫҵ��ɱ�����������ͬ������3.3%��

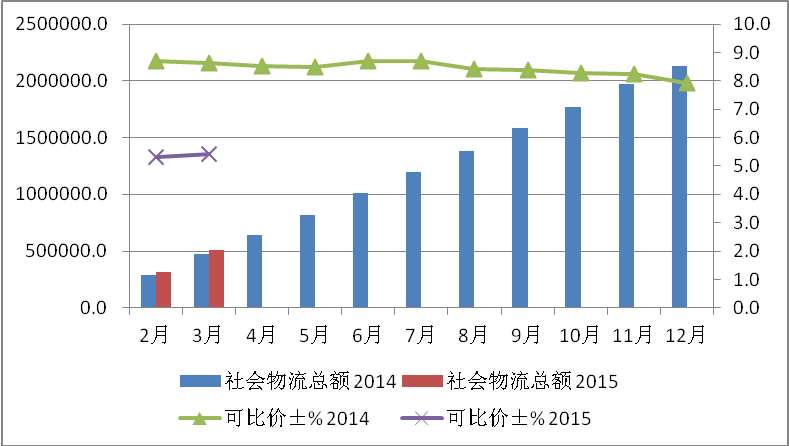

�������������۸�������ԡ�2015��һ���ȣ���������۸������λ���У���������ƫ������������۸�ָ������3����λ��50%���¡��ӹ�·�˼������� 3��ĩ�����ڹ�·�����˼���ָ��Ϊ103.3�㣬����������Լ2.4���ٷֵ㣬��������ͬ������Դ��ڽϵ�ˮƽ��һ���ȣ����ڹ�·�˼���ָ��ƽ��Ϊ101.8�㣬ͬ���½�5.3%���Ӻ����г�����һ�����й��غ���ɢ�����ۺ��˼�ָ��ƽ��Ϊ856.0�㣬ͬ���½�22.5%�����У�ú̿�˼�ָ���µ���������ʯ����ʳ�˼�ָ����λ��ԭ�͡���Ʒ���˼�ָ������ƽ�ȡ�

�����Ӻ������ƿ��������г��Խ�����ƽ�����У������������ࡣһ�ǡ�һ��һ·���Ⱥ�����������������������������������Լ�������������Ϊ�µ��������������ǡ�������+�����ٷ�չΪ��ҵ�ṩ���¶���(310328)��ͨ����ʵ��������+����һ����ս�ԣ�������ҵ���Դ���ԭ�еķ��ʽ���ַ�ʽ�ķ�չ��֣��γ�һ����Դ���������ƻ�����������Ӯ���г����ƣ���������ữ��������רҵ����ͨ�ļ�Լ����Ӫ���Ʒ��ӳ���Ĺ�Ч��������������ָ������� 3�·��й�����ҵ����ָ����LPI��Ϊ58%����2�»���3.1���ٷֵ㣬����ҵ�¶���ָ������4.5���ٷֵ㣬������59.8%����ʾ���������������輾�ڵĵ�������Ӧ���ϲɹ������������۵Ⱦ��û���ڻ�Ծ���������������������������䡣�ܵ�������Ԥ���ϰ�����������������ٽ�һ��������������ȫ����������ܶ�ɱ�����6.0%���ҡ�

������ȫ��������2015����ȫ����ɡ�ʮ���塱�滮���չ�֮�꣬Ҳ�ǹ᳹����Ժ������ҵ��չ�г��ڹ滮���ĵ�һ�ꡣ���������ҵӦ�����й�ע�г����������ĸ����������ת�䡣

����һ���ɡ���ģ�ٶ��͡�������Ч���͡�ת�䡣�������г������Ӿ磬��ͳ��������ģ���Ż�ȡ���������ӯ��ģʽ�ܵ���ս������ҵ�ɹ�ģ�ٶ���������Ч����ת�����ڱ��У���������Ϊ���廯������ҵƷ�ƻ����������������Ӫ��Ϣ���������滯����Ӫ�淶����

���������ɡ����������̡���Ӧ�������̡�ת�䡣������������չ������ʵ�����͡�һ�廯������Ӧ�����������Σ�����������ͷ��������Ϊ������Ϊ������ҵ�ṩ��Ч�Ĺ�Ӧ�����������������ˣ�ͨ����չ��������������ֵ������ǿһ�廯���������������ɡ����������̡���Ӧ�������̡�ת�䣬�����³�̬��������ҵ��ȡ�ɳ�������������Ҫ�ֶΡ�

���������ɡ��������š��������ںϷ�չ��ת�䡣��ǰ�����������졢��ó��������������ںϣ������г������г�һ�廯���̼ӿ죬�ڴ˱����£�������ҵҪ������ǿ������ʵ�ֿ����չ������Ҫ������������ҵ����ó��ͨ��ҵ�����ںϷ�չ��ͨ������ս��������ϵ����ͬʵʩ����ս�Ժ��߳�ȥս�ԣ�ʵ�ֺ�����Ӯ��ͬʱ������ҵ�ڲ�ҲӦ��ǿ���ϣ���һ���ӿ�����ƽ̨�ķ�չ������������Դ����Ч�ʡ�