��������ǰ�����ȣ��ҹ�����������Ȼ��������̬�ƣ������屣��ƽ��������������9�·������������Ե����Ȼ���������������ܶ����ٻ������ȣ�����ҵ����ֵ���ֽϿ�����������ҵ�̶��ʲ�Ͷ�����ټӿ졣����������ܷ��ýϸߡ�������ҵЧ���»��ľ�����δ�����ԸĹۣ���۾������Ȼ����Ļ��������һ�����̡�

����һ��ǰ�������������л�������

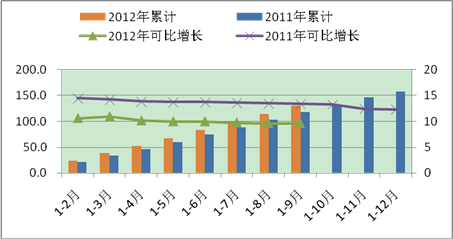

������һ����������ܶ��ʶ���������������

��������ǰ��������������ܶ�Ϊ130.7����Ԫ�����ɱȼ۸���㣬ͬ������9.6%������ͬ�Ȼ���3.8���ٷֵ㣬������ȷֱ���ϰ����һ������С0.4����3.8���ٷֵ㡣�Ӹ�����������ܶ����ֵ����������������ߣ�9�µ�����������ܶ�Ϊ16.8���ڣ��ǽ����������ˮƽ���Ӹ�����������ܶ���������ȥ����12.3~14.5%֮�䣬������һֱ��10%���ҡ�������˵������������������ܶ��ƽ���ʶ������������Ƹ���ƽ�ȡ�

����ͼ1 2011-2012����������ܶ�����仯���������Ԫ %��

����9�·��������ҹ����������г�����һЩ�����ı仯��һ�ǹ�ҵƷ�����������ȡ�1-9�¹�ҵƷ�����ܶ�ͬ������10%��������1-8�½�����0.1���ٷֵ㣬������Ƚ��ϰ���������С�����ǽ���ó����������������1-9�½��ڻ��������ܶ�ͬ������5.9%���������ϰ������1.7���ٷֵ㣬��һ�������3.9���ٷֵ㡣���ǵ�λ�������Ʒ�����ܶ��Լ�������Դ�����ܶ�������ֿ���������

����������ʵ������������·���������Ͽ죬����ƽ�ȡ�ǰ�����ȹ�·�������ͻ�����ת��ͬ�ȷֱ�����14%��16%��������1-8�����0.1����0.2���ٷֵ㡣

�����ۿڡ���װ�����������ټӿ졣ǰ�����ȹ�ģ���ϸۿ���ɻ���������ͬ������6.3%��������1-8�����0.2���ٷֵ㡣ǰ��������ɼ�װ��������ͬ������8.1%��������1-8�����0.7���ٷֵ㡣

�������ҵ�����������ָ����������ܵ��������г����ټ����繺�ﻷ�����Ƶ������ƶ������������ҹ����ҵ�����������ָ�������̬�ƣ�1-9�¹�ģ���Ͽ����ҵҵ����Ϊ38.3�ڼ���ͬ������52.3%�� 9�µ������ҵ����5.1�ڼ���ͬ������58.2%��

������������������ܷ��������������䣬������ˮƽ��Ȼ�ϸ�

����ǰ�����ȣ���������ܷ���6.4����Ԫ��ͬ������11.3%���������ϰ������0.5���ٷֵ㣬��ȥ��ͬ�ڻ���7.4���ٷֵ㡣��������ܷ�����GDP�ı���Ϊ18.1%��ͬ�����0.1���ٷֵ㣬��ʾ�����������е������ɱ���Ȼ�ϸߡ�

��������������ܷ����У�����������ٻ�������·�����������ͻ�������ܷ�������Ϣ�����������������ֽϿ���������������������죬ֵ�ù�ע��

����ǰ�����ȣ��������3.3����Ԫ������10.5%���������ϰ������0.2�ٷֵ㣬����1-8�»���0.1���ٷֵ㡣��ȼ�ͼ۸��ù��ɱ��������ǣ��Լ�9�µ�·�������ٻ���Ӱ�죬1-9�µ�·�������ͬ������12.5%��������������ú���������ܷ��÷ֱ�߳�2����1.2���ٷֵ㡣

�������ܷ���2.3����Ԫ������11.9%�����У���Ϣ��������13.2%����������ϰ������1.4���ٷֵ㣬���Ա��ֽϿ��������ұȱ��ܷ��ú���������ܷ��÷ֱ�߳�1.3��1.9���ٷֵ㣬��ӳ����ǰ�����������ʽ�ʹ�óɱ���Ȼ�ϸߡ�

������������0.8����Ԫ������13%���������ϰ������1.1���ٷֵ㣬�����Կ�����������ܷ�������ˮƽ��

����(��)����ҵ����ֵ���ֽϿ�����

����ǰ�����ȣ��ҹ�����ҵʵ������ֵ2.5����Ԫ�����ɱȼ۸���㣬ͬ������9.5%��������Ȼ���ϰ������0.8���ٷֵ㣬��ȥ��ͬ�ڻ���5.1���ٷֵ㣬�����Ը��ڵڶ�����ҵƽ������ˮƽ������ҵ����ֵռGDP�ı���Ϊ 7.2%��ռ����ҵ����ֵ�ı���Ϊ16.5%�����У���ͨ����ҵ��ó��ҵ����ֵͬ�ȷֱ�����9.3%��9.6%���ִ�ҵ����ֵͬ������6.3%������ҵ����ֵͬ������22.7%��

����(��)����ҵ�̶��ʲ�Ͷ�����ټӿ����

����ǰ�����ȣ�����ҵ�̶��ʲ�Ͷ����ɶ�2.6����Ԫ��ͬ������18.9%���������ϰ������6.2���ٷֵ㣬��ȥ��ͬ�����8.1���ٷֵ㡣���У���ͨ����ҵͶ�ʻ�����Ϊ���ԣ�ǰ���������Ͷ�ʶ�Ϊ1.7����Ԫ��ͬ������12.8%�����ٱ��ϰ������8.7���ٷֵ㣬��ȥ��ͬ�����11���ٷֵ㡣ó��ҵ�Ͳִ�������ҵͶ�ʾ����ֽϿ�������ͬ�ȷֱ�����31.7%��30.5%��

����(��)�����г��۸��Ա��ֵ�λ����

�����ھ�����������������ó���»��������г��������ʧ��ı����£������г��۸���Ȼ���ֵ�λ����̬�ơ�1-9�£��й��غ�ɢ���ۺ��˼�ָ��Ϊ1113.6�㣬ͬ���½�21.6%��9�µ���ָ��Ϊ1098.3�㣬ͬ���½�22.5%��1-9��BDI�ۺ�ָ��ƽ��Ϊ908.4�㣬ͬ���½�36.3%��9�µ���ָ��Ϊ706.4�㣬ͬ�ȴ���½�61.6%��

����(��)�ɱ������Ͽ켷ѹЧ��ռ�

�����ص�������ҵͳ�Ƶ������������ʾ��1-8�·ݣ��ص�������ҵ��Ӫҵ������ͬ������18.6%����Ӫҵ��ɱ�ͬ������19.5%����������Ӫҵ�������0.9���ٷֵ㡣1-8�·�������ҵ��Ӫҵ��ɱ�ռ��Ӫҵ������ı���Ϊ91.7%����1-7�·����0.2���ٷֵ㣬������ͬ�����0.7���ٷֵ㡣��Ӫҵ������������Ϊ4.83%���۳��ۿ���ҵ������Ϊ3.69%����Ȼ�ϵ͡�

���������ļ�����������������������

�������������������г��ֵ����ȼ�����Ȼ��һ���ļ����Թ���Ӱ�죬�������Ա仯����Ҳ��Ϊ���ԣ��������ۻ�ЧӦ�����֡��������������ס������г��������ڸ��Ƶȶ��ֻ������ع�ͬ���õĽ������Ե�ǰ���������г��ֵ�����������⣬�������Ҫ�����������ڸ�����Ҫ��λ�ã���ǿ���ƺ�۵��ء����ź��ڸ�����������ʵ��λ���������ã��ļ��Ⱥ�۾������ȵĻ���Ԥ�ƽ�һ�����̣�����ҵ��չ̬����������������Ԥ��ȫ����������ܶ�ﵽ180����Ԫ�����ɱȼۼ��㣬ͬ������13%���ҡ�

�����������;������г������ȼ����ͬʱ���Դ���һЩ��ȷ�������أ���Ҫ�����ע��

����һ��Ͷ�ʴ������м�������������������ת���Ч����δ��ȫ���֡�Ҫ������չ�ִ�����ҵ���ر����ִ�����ҵ���Ӵ�Խ�ͨ���䡢����������ʩ����ҵ����Ͷ�����ȣ������ƿɿ�������������������������������磬������Ʒ����;ʱ�䣬����ͷ���������

�������Ǿ��������������ɱ�ƫ�߲�����������ǰ�����ȣ��ҹ���������ܷ���ռGDP�ı���Ϊ18.1%���������ȷ�����Ҹ߳�һ�����ϣ���2011���18%���0.1���ٷֵ㣬��ӳ�����꾭�������е������ɱ���ȥ���������ӡ������ɱ�ƫ����Ҫ�ǹ������ñ��ظߡ������졣Ŀǰ���ҹ���������ռ�����������õ�12.6%�����ձ�ֻռ����2%������ֻռ5%���ҡ�

����������ҵӯ�������������䡣1-8�·ݣ���Ӫҵ������ͬ������4.6%���۳��ۿ���ҵ��Ӫҵ������ͬ������0.2%��������1-7�·ݷֱ����1.1��0.7���ٷֵ㡣��Ծ������ٷŻ��;�Ӫ�ɱ��������г������ƣ�������ҵҪ��ע���ڲ���DZ����Լ�ɱ���ͬʱ������ת�䷢չģʽ���ñ��������滯����Ч�ʵĹ�Ӧ�����������ͳ��Ͷ�롢�ַ�ʽ��ͳ�����������ҵ�ɳ�����չ������