���������2005���ҵ���廪��ѧ����ϵ������ѧ��ʿѧλ��2008���ҵ�����Ŵ�ѧ����ϵ����ѧ��ʿ������ְ�������С��й�����������С�ɽ����ѧ�����о�Ժ�о�����ʦ���й������ѧ��ְ���ڡ�ѧ����ע�������������۾������ߡ�

����2010�������й��������ٳ����Ż�����ô���������������Ϊʲô�������ô��ʱ������У���Ծ���ѧ����һ����ս�ԵĹ�����

������ǰ�ձ�Ŀ������й����������ij����»����ڲ������ơ����ơ�����ģʽ���ṹ�Ե�����������ġ������������ڹ��ɵ�˵�����ǣ���ν�����������˵������ҵ�ı��ػ�̫�ߣ�������ҵ��Ч�ʲ��ߣ���ν������������г�����Դ���õ�����������ã����Ǹĸﻹû����ȫ��ʵ������̫�������ĸ�Ԥ����ν����ģʽ������˵�й���Ͷ�ʱ���̫�ߣ���ô������Ѳ�����������ģʽ���ɳ�������ν�ṹ�Ե�������ǹ�����ṹ�Ըĸ�������ģ�����̫��Ҫȥ���ܣ����̫��Ҫȥ��棬��ҵ�ĸܸ���̫��Ҫ���ܸˣ���ҵ�ľ�Ӫ�ɱ�̫��Ҫ���ɱ�������ҵ�кܶ���ܹ�ʣ�������ܶ����еͶˣ�Ҫ���̰塣

�������ǣ�����Ƚ�ͬ����չ�̶ȵ�������ν�����г������壬����ͬһʱ������������ש���Ұ���������˹��ӡ�ȵľ��ñ���Ҳ����������»������ǡ���С�����������й���½�ڲ������ƻ��ƽṹ���⣬���������¼��¡���������۵�������̨�����������ڼ�Ҳ�����»�����ˣ�����������ΪΨһ�ܽ��͵ľ����ⲿ�Ը����������⡣

�����й����ó������о����ǽṹ����������������⣬���ֹ۵���������ཻ��ƽ���ߣ���˵������

������ʵ�ϣ����й����÷��ڹ��ʾ��ô���ʷ��Ұ��ȥ�����Ƚϣ��ͻᷢ�ֶ����й�������˵������������ͽṹ�������Dz�����һ��ġ�

����һ���˿ڽṹ�仯�뾭�������ٶ�ת��

�����˿��������ʱ��Ǿ���������������Ҫ��Ͷ��Ҫ�ء��˿ڽṹ���Ͷ����ı仯�Բ�����Ӱ��ܴ�

�����й���1978����ȡ���˾�ijɾͣ�����Ҫ��ԭ��֮һ���й������˻��ڱȽ����ƵĹ��ʷֹ���ϵ���й��Ӵ���Ͷ�����Ϊ�й�����Ҳ��Ϊ���羭�õ���Ҫ�ƶ��������й��ͳɱ����Ͷ������������Ҫ������ĸ��Ͷ������ʼ���������ؽ����˵�λ��Ʒ���Ͷ����ɱ���ʹ���й�����Ҫ��������Ͷ������ʴ��������

|

������������24��ʱ�䣬2015��ȫ��GDP��1991���2.4������������˼�����Ա�ʾ���ǣ��ȹ�ȥһ�����������ȫ����������Ҫ�ࡢ��Ҫ��

|

�����й�����ȡ���˸��Ӿ��˵ijɼ���2015���й���GDP��1991���10����

|

����2001���й���ʽ����WTO�����羭�ý�һ�����١�2015��ȫ��GDP��2001���1.7����

����ͬ���ģ��й�����Ҳ��þ�ɳ���2015���й�GDP��2001���3.7����

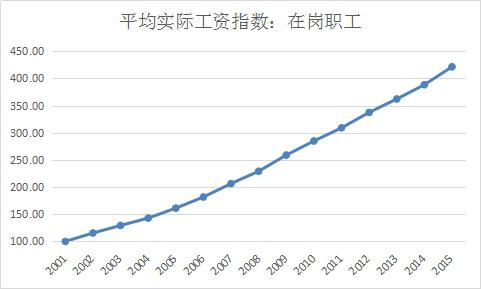

�������ǣ�ҲҪ�����ҹ��Ͷ����ɱ�Ҳ�ڲ������ǣ��й��ͳɱ��Ͷ����ıȽ�������˥�ߡ������ҹ�ƽ��ʵ�ʹ���ָ��Ϊ����2015���ڸ�ְ��ʵ�ʹ���ˮƽ��2001���4.21����

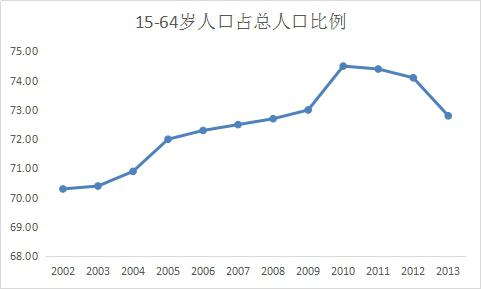

�����Ͷ����ɱ��������䱾�����ž��������Ͷ�������Ҳ��Ȼ���������أ�ͬʱҲ���Ͷ�����������ת�۵����ء�15-64���˿�Ⱥ��������ͨ��˵���Ͷ���Ⱥ�壬2010�����Ⱥ��ռ���˿ڵı����ﵽ��ֵ����Ϊ�ҹ�15-64���˿�ռ���˿ڱ����Ĺյ㡣

�����Ͷ����˿ڱ����Ĺյ�������ζ�ž��������ٶȵĹյ㵽�������������ձ����ҹ�̨������Ⱦ�����ķ�չ�������������Ǹ��ձ���ɡ�

����2010���й��ľ���ˮƽ���������ұȽϾ�������ʲô״̬�أ�����Madison�IJ������ݣ�2010���й���½�˾������൱����1941���ˮƽ���൱�ձ�1969���ˮƽ���൱��̨�����1987���ˮƽ��

����������ʷ�����Ƿ���һ���dz���Ȥ�������������������ں��й���½2010���˾�����ˮƽ�൱����ݾ������˲���˼�������ת����1942�꣬���������˸�����ʱ����1969�꣬�ձ������˸�����ʱ����1987�̨꣬����������˸�����ʱ�������Ҽ�ʮ���ȥ����Щ���Ҹ�������ʱ��û���ٻ�������

|

������ô��2010���Ƿ�Ҳ���Ϊ�й���½�������ٵĻ����ꣿ�й���½��2010������Ӧ����1942���ձ�1969�ꡢ̨�������1987������ת���Ƿ���Ǹ�żȻ����������ʲô���غ�����֧����������أ�

|

�����Ƚ��Ͷ����˿�ռ�ȣ��������Դ����ҵ�����Ĵ𰸡��������Ͷ����˿�ռ�ȷ�ֵ������1942�ꡢ�ձ����Ͷ����˿�ռ�ȷ�ֵ������1971�꣬���й����Ͷ����˿�ռ�ȷ�ֵ������2010�꼸������ȫ��Ӧ�����ġ�Ҳ����˵���ڹ�ҵ�������е�����Ҫ����֮һ�Ͷ���ռ�ȵĹյ㼸�������Ե�Ӱ���˾�������ת���Ĺյ㣬������ˣ��ձ���ˣ��й�Ҳ�������⡣���⻰���ձ��Ͷ����˿�ռ����Խ��20����90����ĵڶ�����ֵ��������ʧ���ʮ�ꡢ��ʮ�ꡢ��ʮ�ꡣ

����Ҳ����˵��2010���Ժ��й����ÿ�ʼ�е��ٶȵķ�չ��ṹ�������ϵ����������Ҫ��һ���ձ���˿ڽṹ�仯���⡣2010�����й�������˸�����ʱ����

����������U���ʱ��ر��������뿵������Ү������

�����ʱ�������������������һ��ҪҪ�ء��ʱ�Ч�ʵ������Բ��������˾��û�������ԡ������й���չ�г����ò���40�꣬�����ڴ�ʱ��߶��Ϻ����羭�þ��м�Ϊ���Ƶ����ڲ���������

�����ݻ�����ѧ�Ҹ�����˹�ơ�¬ɣ���ݺ���Ͷ�롢����֧�����š���ͨ�������ͨѶ������ʩ����������֯��ォ���羭�û���Ϊˮ��ʱ����1780-1830�����������ʱ����1830-1880�������������ʱ����1880-1930���������е��ʱ����1930-1970��������������ʱ����1970-2010������ȣ�ÿһ��ʱ������һ���ش�������֯��Ⱥ��������Ŀ�������Ү�����ڡ�

|

����������1900�����ȡ��Ӣ����Ϊ���羭�����ģ������ij����ʱ��ر�����Ϊ�ʱ�Ч�ʵĴ��������������ع۲����羭�õij��ڲ�������������ֱ�ۡ�һ���̶��ϣ����������ʱ��ر��ʵIJ������������羭�õIJ�����

|

�������Կ��������������ʱ��ر����ڿ�ȴ����൱�ĸ�ʱ�����ﶼ���ֳ���U���������������ȵ�����ݼ��������Թ��ɣ������ֵ�U�����ߵ������Ծ�����ǿ�����ԣ���ʹ���������սҲû���ж��������ڻ�������ԡ�

������40������ʱ��߶��ϣ����ֵ�U�͵ij����ʱ��ر����ڲ��������˿�������Ү�����ھ��ò�������ʵ�ϣ��ʱ��ر��ʷ��ӵ�U���������г����õ�һ����ɣ���������һ���г���ģ�����µ�λ�ʱ�������Ч���ȵ�����ݼ���ֵ��ע����ǣ���2010���������������ÿ�ʼ��ů�������6����������Ү�����ڡ���Ϊ���缼���������ģ������ľ��û����������������Ҿ���������������

���������й�1978��ſ�ʼ�г������øĸﲢʵ�ж���ţ�����һ����ʼ���й����þͺ��������Ҳ�����г����õĻ������ɣ��ʱ��ر��ʳ����ȵ�����ݼ��ĵ�U�͡����ֹ��ɲ��������ں���Ҫ�ᵽ��ʮ�����ҵ�ʱ��߶��ϣ�ͬʱҲ������40-50�����ҵ�ʱ��߶��ϡ������й��ɱȽ����ݽ��٣����ǰ��й���1978�����������ݺ������Ե���˹��ҵָ��Ϊ�����ij��ڣ�ʮ���ڣ��ʱ��ر������ݷ���һ�飬���������ؿ������й����ʱ��ر������ϸ�����70�����21����10��������������ʱ��ر���һ���������������϶���һ����U���ߣ�Ҳ������������90�������֮ǰ�ʱ��ر����ǵ����ģ���90�������֮���ʱ��ر������������ǵݼ��ġ������й����õ��ʱ�����Ҳ�����⣬�ڴ�ʱ��߶���ͬ�������ڳ������ڲ������ɡ�

|

���������ƽ��г����ĸ���й�����������������������ѭ�ʱ�������������һ���̶��ϣ����ǿ�������2010�������ľ��ó����»������й��������ڵ�һ���֣������˥�˽Σ��г����ܹ�ʣ���ȴ����塣

���������й�ʽ�����������ṹ������

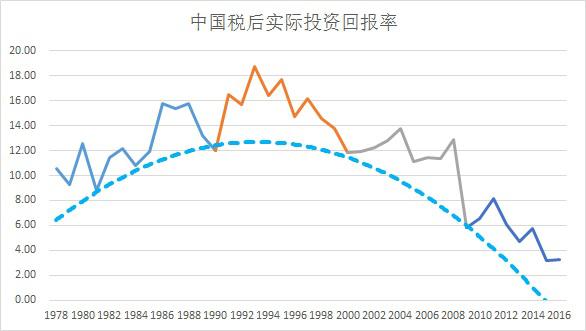

�����ڹ�ҵ�������У��ʱ��Dz�������ҪͶ��Ҫ��֮һ��������ʱ�����ϣ��ʱ�Ч�ʵIJ������Ҳ�����˾��û����������ڲ���������ŷ������Ҫ�г���������ձ���ɣ������й���˵��Ҳ�����⡣�ʱ�Ч�ʵ���Ҫָ��֮һ���ʱ��ر��ʡ�1978���������й����ʱ��ر��ʵIJ������¿ɻ���Ϊ�������䣺1981-1990�ꡢ1990-2000�ꡢ2000-2009�ꡢ2009������,ÿ�������ʱ������ʮ�����ҡ��й��ʱ��ر��ʾ�������������������1����ÿ��ʱ��߶�ԼΪʮ������䣬�ʱ��ر��ʵ�������һ����U�����ߣ����ȵ�����ݼ���2���ʱ��ر��������ʱ��߶ȸ���ĵ�U�����ϣ�������U���������ʱ��ر��ʸ�������ȵ����������ɵİ����ߣ����Ѹ���1981�ꡢ1990�ꡢ2000�ꡢ2009��Ļر������������γɵİ����ߡ�

|

��������ʱ��ر��ʵĹ��ɲ����ص㣬���á��ȡ��ȡ������־������ڣ����Է����ҹ�GDP��������1978���������������������ڲ��������а����������������ڣ�

������һ�����ڣ�1978-1981�ꡣȷ�е�˵��������һ�����������ڣ���ʼʱ����������

�����ڶ������ڣ�1981-1990�ꡣ����������ᆳ��3��������ں�6��������ڣ������ڶ��������ڣ�

�������������ڣ�1990-1999�ꡣ����������ᆳ��2��������ں�7��������ڣ���������Ȼ���������ڣ�

�������ĸ����ڣ�1999-2009�ꡣ����������ᆳ��8��������ں�2��������ڣ������ڳ��������ڣ�

������������ڣ�2009������Ŀǰ���������δ�������ںܶೡ�Ͻ���ʱ�������ᱻ�ʼ�һ��������ǣ���������ڿ��ܲ������ڣ�2009�����������ֻ��1999���������ĸ����ڵ�һ���֡�ȷʵ�������������Ҿ����о��֣�NBER���㷺ʹ�õġ�ת�۵�ȷ�ϳ���BB�㷨��GDP�����ʵ�ʱ�����ݽ��л��֣�2009��ȷʵ��Ӧ����Ϊ���ĸ��������������ڵ��ٽ�㡣���ǣ�������˵�����ǣ�GDP�����ʼ����ʱ�Ҫ��Ч�ʵ�Ӱ�죬Ҳ�ܵ��ʱ�Ҫ��Ͷ������Ӱ�졣�ڻ����ʱ����������ڲ���ʱ���ʱ�Ҫ��Ч�ʵ�Ӱ���Ϊ��Ҫ��������Ϊ������˵�ʱ�Ҫ��Ͷ�������ܵ��ʱ�Ҫ��Ч�ʵ�Լ��Ӱ�졣��ˣ�����ʱ��ر��ʣ���2009����Ϊ�ٽ��IJⶨ�Ǻ��ʵġ����⣬���ǰ���ᵽ���й��˿ڽṹ�仯�յ���������ٻ���ʱ�䣬˵����2009����Ϊ�ٽ��IJⶨҲ�Ǻ��ʵġ�

|

���������ʱ�Ч�ʵ���һָ���DZ��ʱ������ʣ�Marginal Capital Production, ��дΪMCP������������Ϊһ����λ�ʱ������������Դ������ٵ�λ��GDP�����仯�����ʱ�������ʵ������ֵԽ����˵��Ͷ��Ч��Խ�ߡ��������ǹ̶��ʲ��۾�ʱ���ʱ������ı䶯����Ͷ������Ҳ�����ʱ��γ��ܶ

|

������ÿ����������ʱ�������ͬ����Ҳ�����ȵ�����ݼ������������Կ��ó������ҹ�GDP�����ʵ����ƺͱ��ʱ������ʻ���һ�¡���ԡ��й���Ͷ�ʱ���̫�ߣ���ô������Ѳ�����������ģʽ���ɳ�������˵������������һ��ʵ֤�о���ָ�������۸�Ͷ���Ƿ�ɳ���ʱ������עͶ�����Dz����ģ������עͶ�ʵ��ʱ�Ч�ʣ�����Ȥ�Ļ���ҿ���ȥ�����������и��о����������˼�����Ƿ���Ͷ�ʳ�������ʱ������ʳ����ȡ���˵��ʲô�أ�˵��ֻ��˳���ʱ������ʲ�����Ͷ�ʲŶ�GDP����������Ч����Ҳ����˵��������ʱ�Ч�ʵ��½�������Ŭ�����������ʱ�Ч�ʶ���һζ�ؿ�����Ͷ�ʹ�ģ���������ÿ����±����롣�����ʱ������ʷdz��ͣ��ر��ǵ͵���������ӽ�0ʱ��ͨ�������������̼����ý��������κ�Ч��������ζ�Ż�������ʧ�顣��Ҳ��ΪʲôΣ���������ǵĴ̼�����Ч�����岻�������ԭ��

�����������о��У�ͬʱҲָ���й����ô��ڵ�10�����ҵ������ھ�������˼-��������ڣ��������ʱ�Ͷ���ر��ǹ̶��ʲ���Ͷ���ʺ��ʱ�Ͷ��Ч��������Ҫ���ͣ��ر��DZ��ʱ������ʵ����ڹ������������й�������������ڵ���Ҫԭ��

�����ʱ�Ч�ʣ��������ʱ������ʺ��ʱ��ر��ʣ�Ϊʲô����ֵ�U���ȵ�����ݼ��أ���ʵ�ϣ�ÿ���г���ģ������һ���µ�̨�ף��ʱ�Ч�ʶ�����ѭ�ȵ�����ݼ��Ĺ��ɡ������г���ģ�仯��ԭ���кܶ࣬���缼�����¡���֯���ƶȴ��µȡ������ɾ����г��У���ÿ��Ͷ�ʻ�����˥�����ò�����ʱ����ҵ����ͨ��Ϊ���˴����ֵʵ����������ľ��������£�����������DZ�ڵ����������г�����ͨ���������»��߸��»����豸���ֶ��������г������ܱ���ָ�����¾���Ⱥ���ԣ���������ʹ�����г��ij���Ҳ����ʱ����ռ��ϵIJ������ԡ�����ÿһ�ε����г����ţ��ʱ�Ч���ȵ�����ݼ����������˾��û��Ӧ�����ڲ�����

�����й���1978������ʵ�ֵ�����������г����ã���һ�ֺ�ۼƻ������µġ�����ȫ�������г����á�����������������ҵ�����������г���ģ��ͬ���й�ͨ���ƶȸĸ��������г���ģ��1978���й������Դ�ͳ�ƻ��������������˸ĸ��1979��7�º�1981��5�£�����Ժ�ֱ��˹��ڷ�չ�����ҵ(1984�����Ϊ������ҵ)�����ɹ涨��������ҵѸ�ͷ�չ����θĸ�Ϊ�й����÷�չ�����г��ռ䡣���ž������ʱ�������ѭ�ȵ�����ݼ�����80���ĩ�й����ó������»�����Сƽ��1992�귢���Ϸ��������ӿ������ҵ�ĸȷ������������г������ƶȣ���һ����չ���г��ռ䡣ͬ���أ���2000�����ң��й����ʱ������ʵݼ��½���һ���̶Ⱥ���WTOΪ�й���һ��ӭ�����г����ᣬ�й���Ϊ�����繤�������ʱ�ӭ��ʢ�磬��ҵ���ϼӴ�̶��ʲ�Ͷ�ʺͻ����豸���¡�2008�����羭�þ�������һ��Σ�����й�Ҳ�����⣬�г��ռ��ܵ�Ӱ�졣2009���Ժ���ʱ������ʲ��Ͻ��ͣ����־���Σ���й���δ��ȫ�߳������ݹ�ȥ30��ľ��飬�й���Ҫ��һ���ĸ��ͷ��г����������Ʋ�����ҵ�г�¢����Ϊ�����¹̶��ʲ�Ͷ�ʣ�������ҵ�ṹ���������ѽṹ��������չ�г���ģ��

�����������ڲ�����һ�ּĻ�еѭ������һ�㳣�����ױ���⡣�������������ɱ���ľ��������ƶ����г��������ڲ���������ĺ����������ʱ�Ч�ʵ����ڲ�����ֻ����������Щ�����������ʱ�Ч�ʵĸ��ơ���Щ�����谭���ʱ�Ч�ʵ����������ܸ��������г����õIJ�����

�����ص�2010�������й����ó����»�����������������ǽṹ�Ե���������ۣ����Է��֣��������뵽���г����������ʱ�Ч�ʵ����ڲ��������û������ԭ���������£�����������öࣺ����������Ҫ�ġ���ν�ṹ���������ᵽ����������ƣ������漰�Ƿ�����ʱ����䣬�����ʱ�Ч�ʣ�����ģʽ�������ʱ�Ч�ʵķ���������Ǹ�α���⣻���ܹ�ʣ�������ߡ�����ҵ�̰����ԵȽṹ�����ⲻ�������ʱ�Ч�����ڲ�������ľ�������˥�˽ε�һ���֡�Ҳ����˵���ṹ������������������Dz�����һ��ģ����߲�������μ�����ġ��������һ���Ļ������ѽṹ����������Ϊ�г����ù����������������һ���֣����û�Ƿ��Ϊһ�������������Ƿ���ѭ�˵�U���ʱ�Ч�ʵĹ��ɡ�

��������Ϊ��������ѧ�ң��廪��ѧ��ѧ��ʿ�����Ŵ�ѧ����ѧ��ʿ