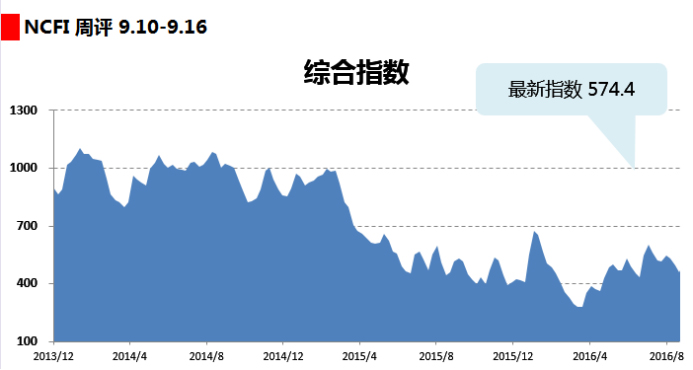

�������ܣ��������˽���������������˿��֮·ָ��(��ơ�����˿·ָ������֮�������ڼ�װ���˼�ָ��(NCFI)������574.4�㣬����������3.1%��21������ָ������13���������ǣ�8�������µ���������˿��֮·�����ߵ�����Ҫ�ۿ��У�10���ۿ��˼����ǣ�10���ۿ��˼��µ���

�������������ص㺽��ָ��������£�

����ŷ�غ��ߣ��г��������������ȶ��������ơ�����ŷ���߹�������汣���ȶ����г��˼ۻ��������ܳ�ƽ�����к�������������̼�Ӱ���ڽ�ǰ���г��ˣ�����װ�������Ժ�ת������˳�������˼ۡ�ŷ����ָ��Ϊ618.0�㣬�������µ�1.6%���ض�����ָ��Ϊ422.2�㣬����������46.0%����������ָ��Ϊ502.4�㣬����������19.7%��

�����������ߣ��г����������Ծ�����ӿ��������ٶȣ����ں��̲���ע����������ij���£����г��˼��������������ޡ�ԭ���ڱ���15�տ�ʼ�ľ��µڶ������ǣ�����CMA/APL�Ⱥ��̰��żӰബ�ҿ��������Ƿ�����Ԥ�ڡ���������ָ��Ϊ776.2�㣬����������3.0%����������ָ��Ϊ933.3�㣬����������3.2%��

�����ж����ߣ������ϵδ����һ�����ƣ��г��Դ��൱�������������ܶ�������ѡ��ά�������˼�ˮƽ�Թ��̻�Դ���ж�����ָ��Ϊ328.2�㣬����������2.1%��

�������⣬�������º����г������ϴ�

�����ں����ߣ���������ů��֧���£����������ڱ��ܿ�ʼִ�о������Ǽƻ����г��˼۵õ��������������������������Ϊ��ҪĿ�꣬�����Ƿ����������������ں�����ָ��Ϊ385.6�㣬����������48.0%��

��������˿��֮·���ߵ�����Ҫ�ۿ��˼�ָ���䶯������£�

�������˵��������ܹ���2���ۿ��˼�ָ�����ǣ�4���ۿ��˼�ָ���µ������У��������й������¼��£��¼��£��˼�ָ�������µ�4.9%���������й������������������ǣ�ָ����������4.2%���������й�������־����Խ�ϣ��˼�ָ�������µ�22.1%���������й��������ȣ�̩�����˼�ָ����������8.3%���������й������ֲ�̩ࣨ�����˼�ָ�������µ�19.4%���������й����������������ɱ����˼�ָ�������µ�26.1%��

����ŷ���������ܹ���1���ۿ��˼�ָ�����ǣ�2���ۿ��˼�ָ���µ������У��������й������������¹����˼�ָ�������µ�1.4%���������й�����¹�ص����������˼�ָ�������µ�1.9%���������й�������˹̹�����������ǣ��˼�ָ����������47.7%��

�������ǵ��������ܹ���1���ۿ��˼�ָ�����ǣ�1���ۿ��˼�ָ���µ������У��������й������������ߣ�ӡ�ȣ��˼�ָ����������4.9%���������й�����Ƥ�����֣�ӡ�ȣ��˼�ָ�������µ�1.1%��

�������ǵ��������ܹ���3���ۿ��˼�ָ�����ǣ�2���ۿ��˼�ָ���µ������У��������й�������˹̹�����������䣩�˼�ָ����������37.9%���������й����������ͣ�Լ�����˼�ָ�������µ�2.2%���������й������ݴɳ�ذ��������˼�ָ�������µ�1.8%���������й�����������ɳ�ذ��������˼�ָ����������2.7%���������й������ϰݣ����������˼�ָ����������1.6%��

�������ǵ������������й����������ɣ��������˼�ָ�������µ�2.5%��

���������ǵ��������ܹ���3���ۿ��˼�ָ�����ǡ����У��������й����������з�˹�ˣ��ڿ������˼�ָ����������34.2%���������й��������������ڿ������˼�ָ����������41.2%���������й��������������ǣ�����˹���˼�ָ����������64.3%��