����������

�����ٱ��տ����ڲ�ͬ�ı�����ҵ��ƽ����գ���ν�����˴���Ϊ���˱��յ���Ҫ��֧�������ٱ��ն��������й����˽������ƾ�����Ҫ���塣

������1��12���ٿ��ġ�2016�Ϻ����˱���������̳���ϣ��й�����ḱ��ϯ������ָ�������˱������й�����ҵ����Դ������20���귢չ���й����˱����г������γ��˽�Ϊ�������г���ϵ�������γɡ���Ӫ����+רҵ�н�+����������ĺ��˱��ղ�ҵ����

����������ʾ��ȥ���й������ձ�������55.10��Ԫ���⸶��֧��33��Ԫ�������ձ�������88��Ԫ���⸶��֧��46��Ԫ��Ϊ���Ϻ��˰�ȫ�ṩ������֧�š�2006��2015��䣬�й������պͻ����ձ���������82.42��Ԫ����143.23��Ԫ���������8.20%��Լռȫ��1/10�ݶ��Ϊ��Ӣ��֮��ڶ����˱����г���

�����ٱ��ճ�Ϊ���յı��գ����ں��ˡ����������ʲ���ҵ���ٱ�����ƽ����ա��ȶ���Ӫ��������Ҫ���ã�����ҵ�Ѿ�����������Ϊ���ĵĺ����ٱ����г����й��ٱ����г���չ������Ŀǰ�ڰ����ٱ�����ҵֻ��3��������ҵ��7�������ٱ��շֹ�˾���������ٱ���ҵ�����밶�ٱ����˳нӡ�

���������ٱ���ģ�½�

���������ٱ��հ����ź��˱��շ�չ������ָˮ��ֱ�ӱ����˽��������κͷ��գ����ֻ�ȫ��ת�Ƹ��ٱ����˳е��ķ���ת�Ʒ�ʽ����б��Ķ�����Ҫ���������ա������պͱ��Ᵽ�ա������г��������ԣ�ֱ�������˺��˱����г��ķ�չ��

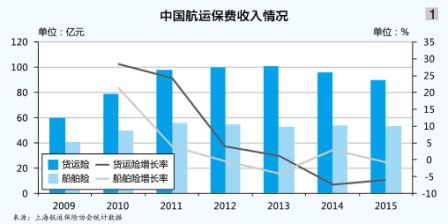

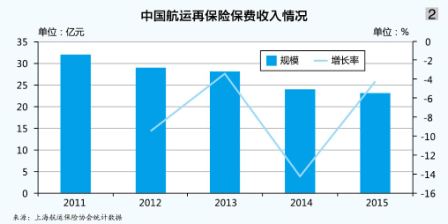

�����Ϻ����˱���Э��������ʾ���ӱ�������������2009��2011�꣬�ڹ���ó��չ�ƶ��£������պʹ����վ����ָ������������У���������60��Ԫ������100��Ԫ���������ʴ�25%����������40��Ԫ����56��Ԫ����������Ϊ16%��2012��������ó�����������˱����г����ٷŻ��������պʹ����շֱ���2012��2013��2014����ָ�������Ԥ��ȥ�꽫����������̬�ƣ���ͼ1������ӳ�ں����ٱ����г���2011��֮���ٱ��ձ��ѹ�ģ�������٣���32��Ԫ����ȥ���Լ20��Ԫ��ȥ������2014�������ĸ���������ͼ2����

�����й������ٱ����г��Ĺ��ʻ��̶Ȳ����ߣ��б������д����������й������ٱ��շֳ���������ȥ���ٱ��ձ��������98%�����������������������ڶ��й�Ŀǰ���еı��շ������������Ǵ����շ�������ȱ����ͬ�����й������ٱ����г���δ�γ���Ч�����ֳ����������ռ2%���г��ݶ

����Ȼ�������ٱ��շ���˽Ƕȿ��������ٱ�������ȴ���ֻ�������������ռ�й������ٱ��շֳ�����65%���г��ݶ�����й��ڰ���������ijб��ݶ���������ں����ٱ��շ���˵��г��ݶ�ߴ�88%�����������ռʣ���12%�ݶ

�����ڳб��������棬�й������ٱ����г�������������ȥ�꣬�ٱ��շֳ���ҵ�����ٱ���Լ���µĻ������ܳб�����Ϊ15.24��Ԫ��ͬ�����Ӳ���1%������������б�����24.13��Ԫ��ͬ������4.16%���غ��ںӴ�������б�����22.96��Ԫ��ͬ������4.79%��Զ��������б�����23.26��Ԫ��ͬ����������5%���Դˣ����ٲ��շ�����Ϊ�����꺽���ٱ��ճб���������ȥ���ƽ��

���������ٱ�ӯ���ս�

����һ�����ٱ���ҵרҵ��ʿ���˽����������߱�ʾ���������й������ٱ��յľ���ҵ����������˱仯�������й��������ٷŻ������촬�۸��µ���������Ʒ�г����ԣ������ͺ���������Ŀ������٣��ֳ���ҵ������������ͳ���˺ͺ�����Ŀ���ٱ��ձ��ѹ�ģ���١��������豸��������⺽�˱��ձ�ķְ�����ȴ�������ӣ�������Ŀ���ڽ�������Щ��Ŀ�ı���ȴ���ֲ������������⣬�����Ź��ҡ�һ��һ·���ͺ���ǿ��ս�Ե��ƽ����������Ʒҵ����ٱ��ձ��������Ϊ�ɹۡ�

�������շ��ʺͱ����⸶����Ӱ���ٱ��������ʵ�����ֱ��ָ�ꡣ���շ����DZ�������Ͷ������ȡ���շѵı��������������˱��շ�����������½����ơ����У�������ƽ�������½���Ϊ���ԣ���2010���0.406%����ȥ���0.264%��������ƽ������2010��2015����0.171%~0.188%�����䲨���仯����ȥ�߷��ա��߸���ֵ�����ĸ�ռ��Ӱ�죬�����յ�ʵ�ʷ����½����ȸ�������ƽ������Ҳ��2010���0.048%����ȥ���0.040%��

����Ȼ�������˱��յ��⸶��ȴ�ڲ�������������רҵ��ʿ���˽����������߽��͵����������⸶��ȥ��Ԥ�ƴﵽ60%���ڼ������ߣ��������⸶��Ԥ��Ҳ������70%���ݲ���ȫͳ�ƣ�Ŀǰ�������г�ǰ�˳ɱ��ӽ�35%�����������г�ǰ�˳ɱ��ӽ�30%���ɴ˿ɼ��������պʹ����յ�ӯ���ռ���Խ��Խϡ������֮���羭�ñ�������Ũ�����г�������ʣ���ء��������²�ҵ���ϲ�����ȴ����˷��ʵġ�����ʽ���µ�������ȱ���㹻�ķ���ά��Ҳ�����⸶�����ߵĿ����Դ�����ӡ�

�����˼۳��ڵ�λ�ǻ�������ѹ�����ճɱ������˱����⸶�ʲ��������������ٱ����г������ϵ���ۺ����أ�����ֱ���˺��ٱ��˵ĺ��˱���ҵ��ӯ����һ�����͡�

��������������˱���ҵ�����ٱ��ո��ǡ������߷��ա��������Ŵ�ʱ���ĵ������߸���ֵ�ĺ���װ����������Ŀ�豸�������������Լ�����������չ�ִ������պͱ������ӣ������ٱ�����ҵ�ڵ�һҵ���е����η�������δ�����й������ٱ��շ�չ���ص�Զ��

�����Խӡ�һ��һ·��

������������ʵ�����ܵ�Ҫ������ҵ���������ҵ������ȱ���㹻��ʵ���;������Գб������ٱ�����ҵƾ������������Ϊֱ����ҵ�ֵ����ա��ṩ֧�֣��ٽ�ֱ����ҵ�б�����ҵ������ҵ�������;�Ӫ��Χ��ʹ�����˾����⸶���ȶ���Ӫ��

���������ٱ��տɽ�����������ͬ�������ҵ���ڲ�ͬ������֮����ϵ���������ģ����ν�����˴����ٱ�����Ϊ���˱��յ���Ҫ��֧�����������й����˽������ƾ�����Ҫ���塣

������������Ϊ������ʵ�徭���Ǻ��˱��շ�չ�ĸ���Ŀ�ģ�Ҳ�Ǻ��˱������������ڡ���Ϥ��2006��2015��䣬�й����˱���ҵΪʵ�徭���ṩ�ķ��ձ��ϴ�8.59����Ԫ������30.40����Ԫ���ӽ���������

�����ڡ�һ��һ·��ս���£��й�Խ��Խ��Ĵ�����ҵ������ȫ���֡������ǻ�����ʩ���衢ó�������ؿ��������й���ҵ���߳�ȥ���;�����ҵ���߽����������̲��ž�ĺ��˱����̻���ͬʱҲ�Ժ��˱�������˸��ߵķ�չҪ��

���������Ϻ���ó���������ڸĸ�������ƽ������˱���ҵ�Ŀ��źʹ��»���˸��õ�����������ǰ���Ϻ����ս��������������Ժ����δ���������ͺ���ģʽ����չ���˱��յ��г����塢����ģʽ��ҵ��Χ���ڲ�Ʒ�뻷�ڣ��й�֤���Ҳ�����˱��ղ�Ʒ���ɼ�ܲ�������������ΪЭ��ע������ƶȡ����⣬�µļ��������ȷ���˱���ҵ���÷��յļ�����ֳ���ҵ����ע���ٱ����ŵİ�ȫ�ԣ����¹�ʮ�������Ҫ�����ٱ������壬��չ�ٱ��գ�δ���й��ٱ����彫��Ԫ����չ��

���������ݺ��ӵ��ǣ����ܡ�ע���ơ��ƶ����˱�������ʵ�ִ��£������˱����վ��������²�Ʒ�����о�������רҵ��ʿ��Ϊ��Ŀǰ�������²�Ʒ������������ݻ������д����ƣ��²�Ʒ�������ĵ�����֧����ϵҲ�в���ȫ���漰��ȫ���˷�������Ҳ�д����衣�й����˽���ҵ��չ�����������ƣ��й������г������ӣ����״����µĺ��˱��������⣬�й����˱����г������ͺ���������Ҫ����ע��רҵ����չ���ͺ��硰�а����ϼӡ���ע��һϸ���г����꣬�ھ���ͳб����������������죬�Ż���˳��÷�չ��