�������� һ���ȼ�װ��ˮ�����Ʊ���

������ ��

���������г�

����һ���ȣ����羭�ü������գ�����ŷ�����������������ɣ��������г��ͷ�չ�й��Ҿ��ñ��ָ��졣ŷ���������õľ������ƴ��������г����������Ƚ�������������͢�������г���������ȥ�������ĵ��Ծ��ñ��֣������г���������ָ���

������½��������������������

����һ���ȣ������ͼ�װ�䴬����������ȫ��װ�䴬�ӹ�ģ���������Ҵ��ʹ���ռ�����������ؼ����������ִ��Ϳ���8000TEU�����ʹ�����706.4��TEU�����������4.1����ͬ������19.6%��ռȫ�ӹ�ģ�ı���������38.1����ͬ������4.0���ٷֵ㣻8000TEU�����ʹ�����Ϊ1145.83��TEU��ͬ�Ȼ�����ƽ��

����������ⷽ�棺���ڽ������´����������ڴ��ͼ������ͼ�װ�䴬�ϣ���С�ͼ�װ�䴬�������١��ݿ�����ɭͳ�ƣ�ǰ2�£�ȫ����18�Ҵ���3.55��TEU�����۲�⣬Զ����ȥ��ͬ�ڵ�15.2��TEU�����У�3000~8000TEU�ʹ����1.45��TEU��ͬ�ȴ���½���90%��3000TEU�����ʹ������2.1��TEU��ͬ������66.7%��

���������������棺�����ɺ���ȥ�����������ȶ��������裬���ֹ�˾�����г�Ԥ�ڲ��������ú������������������½����ԡ���Alphalinerͳ�ƣ�����3��9�գ�ȫ��װ�䴬����������108�ҡ�24.2��TEU��ͬ�ȷֱ��½�54.8%��67.3%��ռ��������������ԼΪ1.3%��ͬ������2.9���ٷֵ㣬���ô���ƽ��������ͬ���½�Լ856TEU��2238TEU��

�������´��������������������������������Ӱ���£�һ���ȣ����������ɺ���������ģ���������������ơ�ŷ����������Ҫ���ֹ�˾���˶�����Ӫ���ߵ������Ż���������ˮƽ����ƽ�ȵ�ͬʱҲ������װ���ʡ���Alphalinerͳ�ƣ� 3�³���Զ����ŷ����������Ϊ392.7��TEU��ͬ�Ȼ�����ƽ������ƽ��������Ϊ1.13��TEU��ͬ������9.1%������������ȥ�������г��������ã����ֹ�˾���������ں���������������������ˮƽ�����������Alphalinerͳ�ƣ� 3�³����������ߵ���������Ϊ364.1��TEU��ͬ������26.1%������ƽ��������Ϊ6883TEU��ͬ������10.3%��

�������������ֻ��������������

����һ���ȣ�һ���棬���ֹ�˾Ͷ���г�������Ը��Ϊ��������ذ��ֹ�˾���˵���Ӫ���紦�ڲ��ϸ����ڣ����������Ϊ��ʢ����һ���棬�����ͼ�װ�䴬��Ͷ����Ӫ�����ı亽�ߵľ�Ӫģʽ��Ϊ���װ���ʶ�ȱ�����ֹ�˾��֧��ι���ʹ���������ʼ�������ƶ���С�ʹ������ˮƽ���ǡ�

����������ɭ3�·ݹ�����������ʾ����Ҫ����ƽ�������ͬ�Ⱦ�����һ���������ǣ�����4400TEU�ʹ�ͬ�ȴ���86.2%��

�����й��г�

�������������������˼���������

����һ���ȣ����й�ũ������Ӱ�죬���ڼ�װ�������г���������ʳ�������ơ��������ǰ��������Ŀ���ӿ����������߲�λ���ţ��г��˼۵õ����������ֹ�˾���������г�����Ͷ�룬����Ѹ�����š��ܴ�Ӱ�죬���������˼�������ͷ���衣���ں����˼����Ǽƻ�һ���Ƴ٣������������⣬�г��˼ۿ��ٽ�������ͨ����3��27�գ��Ϻ����˽������������й����ڼ�װ���ۺ��˼�ָ��Ϊ1010.39�㣬������µ�4.7%��һ����ƽ��1058.2�㣬ͬ���µ�5.2%���Ϻ����ڼ�װ���˼�ָ����SCFI��Ϊ804.59�㣬������µ�20.0%��һ����ƽ��989.1�㣬ͬ���µ�8.3%������1����

����ŷ����������֣������߶����ֻ�

����ŷ���к����ߣ�һ��������������֣����к��г����ֺ���ŷ�ޡ��ܻ���һ����ŷ����Ҫ�����徭�ûָ���ͷ��ǿ���й���ŷ�ޡ����к���Ҫ���ҳ���ó�����������������г���������1�³������Ž�ǰ��Դ�߷�ĵ������г���λ��ʼ���ֽ����������λ������һ��������95%�Ľϸ�ˮƽ�������˼�����������������Ҳ�Ƹ��˰��ֹ�˾���г����ֵ�Ԥ�ڣ��г����������Ӵ��˼����������ϴ��������˼����ǽ����ܼ����䡣�����ں�����������������ڴ�����䣬��������������������ȱ������ͬʱ����ȼ�ͳɱ��½������ֹ�˾ͨ����Ӫ���������С��������ͻ����ֶν�һ��������Ӫ�ɱ����°��ֹ�˾��ļ۸�ս�ռ��һ���Ӵ����˼���Լÿ��70��100��Ԫ/TEU�ķ��ȵ����»�������ŷ�������ʹ��IJ��ϼ��뵼���г����ָ����ڵ��к����ߡ�3��27�գ��Ϻ����˽������������й�������ŷ�ޡ����к������˼�ָ���ֱ�Ϊ1208.52�㡢1320.95�㣬������ֱ��µ�8.4%��8.3%���ϼ����ڸߵ�ֱ��µ�10.4%��16.5%��һ����ƽ���ֱ�Ϊ1304.9�㡢1472.6�㣬ͬ�ȷֱ��µ�16.5%��10.6%����ͼ1����

�����������ߣ�������������ֻ�������������ȥ��7�������ۿڰչ�Ӱ�죬���ܻ�Դ������ʧ����Ч�ʽ��͵��º�������ʵ�����ܳ����½�������ʧ��δ��һ����������ڽ�ǰ�߷��Դ��֧���´���ƽ����λ�������Ե��Ա�����95%����ˮƽ���г��˼۳�С���������ơ���2����Ѯ�����Ÿۿ�����˫��Э��Ĵ�ɣ��ۿ�Ч���ָ����������ܲ����ͷţ�����ȱ���������ֹ�˾����Ƴ�3�·ݵ��˼ۻָ��ƻ�����Ϊȷ��װ���ʶ������ص��˼ۡ�

�����������ߣ���ǰ��ͳ���˸߷岻���Ƹ��г��˼ۣ���2��13�մﵽSCFI���������ú��ߵ���ߵ�5049��Ԫ/FEU��֮�����ڽں�����������Դ���Լ����ֹ�˾�¿����ߵ�ѹ�����г��˼ۿ�ʼ��ÿ��150��200��Ԫ/FEU���ٶȻ��䡣3��27�գ��Ϻ����˽������������й����������������������˼�ָ���ֱ�Ϊ980.50�㡢1298.40�㣬������ֱ��µ�2.8%��7.2%��һ����ƽ���ֱ�Ϊ1015.7�㡢1345.8�㣬ͬ�ȷֱ�����1.5%��11.4%����ͼ2����

�����ձ����ߣ�����ȥ�������г�����Ͷ�������Ͽ죬ͬʱ��������δ��������ɫ������ʧ�������Ϊ���أ�����ƽ����λ������һֱ�ǻ����������ң�ֱ����ǰ�����л������г��˼۽�˵���С�������������Žں��������г��˼۳�ѹ����λС����3��27�գ��Ϻ����˽������������й��������ձ������˼�ָ��Ϊ697.88�㣬���������7.5%��һ������ƽ��685.4�㣬ͬ���µ�16.0%����ͼ3����

�������º��ߣ�һ�����г�����������ԡ���Ŀ�ĸ������������Ӱ�죬����Ĵ�ͳ���˸߷岢δ���г�������Ч����֧�ţ�����ƽ����λ��������60%��80%��Χ�ڲ�������Ȼ���ֹ�˾����ִ���ǰ��˼�Э����֯������ͣ���ƻ����������ϵ����Ч���������ԣ��г��˼۽���1����ѮС�����������ܻ��䡣3��27�գ��Ϻ����˽������������й����������º����˼�ָ��Ϊ773.38�㣬�������1.0%��һ����ƽ��792.2�㣬ͬ���µ�13.4%����ͼ4����

�����������ߣ��г��������ֲ����º��߳������ԡ���������Ҫ���������������͢���ñ��ֲ��ѣ���������ƣ�����������ɺ��ߴ����滻�������ȴθɺ��ߣ�������������̬��ʼ��δ�ܵõ����ƣ�����ƽ����λ�������ڽ�ǰ�ﵽ�ųɸߵ�ں�Ѹ�ٵ����������£��г��˼�Ҳͬ���ڽ�ǰ��ߺ�Ѹ�ٻ��䣬��3��ĩ�ѵ���528��Ԫ/TEU��������µ�56.3%��3��27�գ��Ϻ����˽������������й����������������˼�ָ��Ϊ778.86�㣬������µ�1.2%��һ����ƽ��815.7�㣬ͬ���µ�4.1%����ͼ5����

����չ ��

������������ ������������

������ȫ��ó����������Ʊ����£���װ���������������������ֽ�Ϊƽ�ȵ��������ơ��ݵ�³��Ԥ�⣬������ȫ��װ������������4.6%�����У�̫ƽ���߶�����������2.8%��Զ��������ŷ����������������2.5%��Զ�������к�����������������2.5%��

��������Ͷ������ ���ɺ���Ƿ��

�����������棬����ȫ���´������������ٴ��¸ߣ��Ӷ��Ӵ�������ʣ�ľ��档�ݿ�����ɭͳ�ƣ�����4��1�գ�����Ԥ�ƽ��������������Դ�151.0��TEU��ͬ������19.5%������8000TEU�����ʹ���130.5��TEU��ͬ������45.0%��ռ����������86.4%��ͬ������15.2���ٷֵ㡣���ǵ��Ƴٽ������������������Ԥ������״���������ģ����1950��TEU��ͬ��������7%�����ټӿ�0.4���ٷֵ㣬����8000TEU�����ʹ�������ģ����810��TEU��ͬ��������20%��

���������½�������Ҫ�ʺ��ڶ��������ɺ��ߣ����������ɺ��ߵ��г������Բ����ֹۣ���ذ��ֹ�˾���˶�����������Ͷ�ŷ���ΪӰ����ϳ�һ��ʱ���г������������Ҫ���ء�

����ŷ���ߣ����ܽ�������ŷԪ�����������Լӿ죬����ͷ��������������ŷԪ������һ��ʳ�����ֵӰ�죬Ԥ�ƶ�����ŷ������������������Ϊ���ޣ���һ���棬����ȥ������̫ƽ�����ѳ��ܽϴ��ģ����Ͷ�ţ������´���������ҪͶ������ŷ�����ϡ�

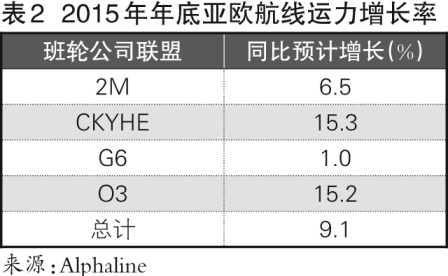

������AlphalinerԤ�⣬���������ŷ���߲�λ������ͬ������9.1%���ң��Ĵ���ֹ�˾�����У�O3��CKYHE������������λ������������2����

�������������������Գ�����������������ʧ�⽫�����Ӿ磬�ݵ�³��Ԥ�⣬������Զ��������ŷ���ߡ�Զ�������к�����ƽ����λװ���ʽ�ͬ�ȷֱ��½�6.2���ٷֵ㡢10.0���ٷֵ㡣

�����������ߣ���������������������ƽ������̬�ƣ��������������ձ�Ԥ�������������ڼ�Ϣ�����Բ����ϰ��꾭������Ӱ���Ϊ���ޣ�Ԥ�ƶ����ȱ����������������Խ������ȶ�����̬�ơ��������棬�����ϰ����½���������ҪͶ������ŷ���ߣ������ǵ�ȥ���ļ��Ȱ��ֹ�˾�ڱ��������Ͻϴ����ȵ��������Ŵ�ʩ��Ŀǰ�������������ľ߹�ģ��ͬʱ�������������غ��ۿڹ��˰չ��������ˣ�ԭ���ۡ��ӳٷ����Ĵ�������ͷţ���Ч��������������Ϊ���ԣ�Ԥ�ƹ����ϵ���ܲ�������ͬ�ڡ��ݵ�³��Ԥ�⣬������̫ƽ����ƽ����λװ���ʽ�ͬ���½�2.0���ٷֵ㡣

�����ϱ����ߣ����겿�������г��������ٿ��ܷŻ����Ӷ����ۼ�װ�������������٣�������ģ���ܼ����ʽϿ�����̬�ơ��ݵ�³��Ԥ�⣬������Զ����������������������ģͬ������4.3%������ȥ������������ʣ�ij̶��ѽ�Ϊ���أ�����ʧ��ì�ܿ��ܽ�һ���Ӿ硣

�������������ں��ߣ��й���һ��һ·��ս�Ե����н�Ϊ����������ע���µĻ��������������ں�����������Ҳ�����ֽϿ�����̬�ơ�

�����ݿ�����ɭԤ�⣬�������������ں���װ������������7.8%��Զ����ȫ��װ�����������ɺ������������ٶȡ����������������ں��߽����ż���Խϵͣ����ֹ�˾����Ϊ����ռ��һ��һ·��ս���Ȼ��ӿ��������֣������λ������ģ����һ�����ͣ��г��˼۵ľ����̶ȿ����������ҡ�