����������

����ȥ�꣬�������ø����Ż����й���������ѹ���Ӵ����촬����˫˫��ʣ���촬��ҵ�ӿ����ת�Ͳ�����ҵ�����Էֻ���

����ȥ�꺽���촬����˫��ʣ״̬δ�ģ��������������г������£��촬��ҵ�ӿ����ת�Ͳ���������������ȥ���й��촬�깤������խ���½Ӷ������ֻ��䣬�ֳֶ���������ƽ�ȡ�

������2014�괬����ҵ��ҵ��չ������桷��ʾ��ȥ���й��촬�깤3905��DWT��ͬ���½�13.9 %���н��´�����5995��DWT��ͬ���½�14.2%������ȥ����ף��ֳֶ�����14890��DWT��ͬ������13.7%���й��촬����ָ���г��ݶ���������������ȣ��촬�깤�����½Ӷ��������ֳֶ������������ضּƷֱ�ռ�����г��ݶ��41.7%��50.5%��47.1%�������½Ӷ�����ͬ������2.6%��

�����������д���2014���걨��¶�����й���½����ۺ�̨�����е�14�Ҵ�����������ҵ��ʵ��Ӫҵ����2565.70��Ԫ��ͬ������17%��������70.48��Ԫ��ͬ������21%�����У�������ҵ3�ң����к�������00651.HK����������Դ��01101.HK��������δŤ���⣬*ST˴����002608.SZ������������족��ҵ����ӯת����������ͬ�ȼ���1563%���㴬���ʣ�600685.SH��00317.HK�����ڹ���������ϱ����£�ҵ��ʵ�ִ��������

����ҵ���ֻ�����ת��

����ȥ�꣬�й��촬��ҵ��������̬������ƽ�ȣ�ҵ�����������ֻ���

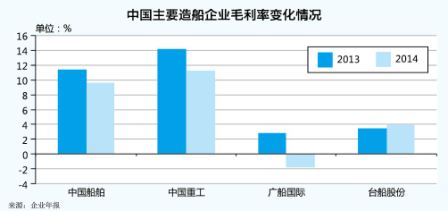

����ȥ�꣬�й�������600150.SH��ʵ��Ӫҵ����283.24��Ԫ��ͬ������28%��ʵ�־�����4419��Ԫ��ͬ������12%���۳��Ǿ����������ľ�����Ϊ-2.44��Ԫ�����У���������ʵ��Ӫҵ����167.17��Ԫ��ë����Ϊ8.30%��ͬ�ȼ���2.93���ٷֵ㣻����Ӫҵ����48.43��Ԫ��ë����Ϊ8.36%��ͬ������9.35���ٷֵ㣻����װ��Ӫҵ����50.98��Ԫ��ë����12.26%��ͬ�ȼ���5.53���ٷֵ㣻�����豸Ӫҵ����21.03��Ԫ��ë����Ϊ11.45%��ͬ�ȼ���4.20���ٷֵ㡣

�����й�����ȥ�깲��������48�ҡ�595.56��DWT��ͬ�ȼ���2�ҡ�52.36��DWT�����깤����360�ң�ͬ�ȼ���36�ҡ�����ƽ̨�깤����3����ͬ������3��������������Ŀ���3�ң�ͬ������2�ҡ�

����ȥ�꣬�й��ع���601989.SH��ʵ��Ӫҵ����609.72��Ԫ��ͬ������19%��������22.76��Ԫ��ͬ���½�22%�������촬�г���ȵ�����������ҵ��������ǰ�ڳнӵ�����Դ��ͨװ����Ʒ�۸������½������ô��������ײ�Ʒ��ӯ������Ҳ��֮�½���ȥ���й��ع�ë����Ϊ11.25%��ͬ�ȼ���2.96���ٷֵ㡣�������졢����װ������ذ��ë����С���»��������ð��ë������ͬ������0.84���ٷֵ㡣

������Ҫָ�����ǣ��й��ع����̰��ռӪҵ������ش����������Ӧ�Ĵ�����Ʒ�����ռ�����������ͣ�ȥ�꽻������ƽ̨����ʽ��������ж��װ�õȲ�Ʒ�ﵽ13����

����ȥ�꣬�㴬������ɶ���Ѩ�촬�Ĺ�Ȩ�չ�����ɳ�����������������죬Ӫҵ���롢��ҵ�ܲ�ֵͬ�Ⱦ�����������ʵ��Ӫҵ����95.31��Ԫ��ͬ������129%��ʵ�־�����1.52��Ԫ��ͬ������1014%���۳��Ǿ����������ľ�����Ϊ-6.05��Ԫ�����У�ʵ����Ӫҵ������92.68��Ԫ��ͬ������66.57%���촬������ҵ���������82.68��Ԫ��ͬ������81.23%��ռ��Ӫ�������89.2����

������ҵ�������£���Ӫ�촬��ҵ����壬���������ʢ�ع��ʲ���ծ��ȥ��Ӫҵ����Ϊ-38.02��Ԫ��ͬ�ȼ���383%������77.55��Ԫ��ͬ�ȼ���11%����ҵ����Ϊ���й�������Դ�ɷ�����˾������ʽлĻ��*ST˴��Ť����һ�����ݾ�����������Υ�棬ֱ�Ӵ�ñ*ST��ȥ��ʵ��Ӫҵ����30.08��Ԫ��ͬ�ȼ���8%������18.08��Ԫ��������ͬ�ȴ������1981%��

������Ӫ������Ƶ���Ӫ�촬��ҵ�����Ϻ��Ѻ���300008.SZ���ڽ�����Ȼ����ҵ��ȥ��ҵ�����ִ����ת��ʵ��Ӫҵ����8.47��Ԫ��ͬ������257%��������4591��Ԫ��ͬ������283%��

�����촬�豸��ҵ���к�ת����ȥ�꣬����ê����601890.SH����*ST�ֹ���600072.SH��ʵ��Ť�������У�����ê��ʵ��Ӫҵ����15.28��Ԫ��������2988��Ԫ��*ST�ֹ�ʵ��Ӫҵ����9.80��Ԫ��������1033��Ԫ��

����̨���ɷݣ�2208.TW������Ӫҵ����ͬ�����м��٣���ӯ��������ȥ��ʵ�־�����4.51��Ԫ��ͬ�������ߴ�399%����10�Ҵ�ͳ�촬������ҵ�У�ӯ�������������й��ع���

������ȥ���걨���ݲ��ѿ�����ȥ���촬��ҵҵ���ֻ����ԣ�����ҵ��������£��촬��ҵת���������ԡ���ʢ�ع������촬�ʲ����촬����ע����������̲�ҵ����Ӫ������ҵ����ʵ�������½���

������һ�����������촬��ҵҵ�����л��䡣���У��й�����ʵ��Ӫҵ����67.42��Ԫ��ͬ������13%��ʵ�־�����1.24��Ԫ��ͬ������349.87%���й��ع�ʵ��Ӫҵ����89.92��Ԫ��ͬ�ȼ���4.22%��ʵ�־�����3.85��Ԫ��ͬ�ȼ���47.39%���㴬����ʵ��Ӫҵ����39.34��Ԫ��ͬ������15.18%�����������2.04��Ԫ��*ST˴��ʵ��Ӫҵ����6.21��Ԫ��ͬ�ȼ���19.84%������5586��Ԫ��ͬ�ȼ���602.48%��

�����´������������

�����촬�г�ή������ҵ�½Ӷ�����������䣬�ֳֶ���ͬ�ȳ�ƽ��Ȼ�����ܾ����ʲ�֤ȯ�����������������������װ�����������������ԡ�

�����ݿ�����ɭ����ͳ�ƣ�ȥ��ȫ���½Ӷ�����3969�������֣ܶ�ͬ�ȼ���18.43%�������й��촬��ҵ���1531�������֣ܶ�ͬ�ȼ���23.10%��ռ��38.6%���г��ݶ����ռ��ȫ���һ��

�����й�����ȥ�깲�н��´�����61�ҡ�899.32��DWT��2013��Ϊ108�ҡ�1392.08��DWT��������������ͬ���12.26��Ԫ��2013��Ϊ15.87��Ԫ��������ʽ�꾮ƽ̨4����2013��Ϊ6����������ҵ���ͬ����109.70��Ԫ��ͬ������130%�����ͻ���Ӫ�нӳ�Ч�������ۼƳн�389̨��855��������2013��Ϊ189̨��384����������

�����й��ع�ȥ�깲�н�����������ͬ���759.96��Ԫ��2013��Ϊ1409.42��Ԫ��������ȥ����ף��ֳֺ�ͬ���1369.77��Ԫ��2013��Ϊ1393.54��Ԫ�����й��ع����չ�����װ����װҵ��Ϊ�������ӿ��ƽ��ṹת�ͣ���ҵ�ṹ�����仯��ȥ�������ó�ͺ��ò�ҵ������ؽӽ�40%���ֳֶ������س���60%����������ó�ͺ��ò�ҵ�����������������װ���½Ӷ���ͬ�ȴ���»�������װ�����½Ӷ���ͬ�ȴ���79.5%��172.92��Ԫ���ֳֶ�����ͬ���ﵽ109.96��Ԫ��

�����㴬����ȥ�깲�нӴ�����������Ʒ18�ҡ�259.82��DWT���Ǵ�ҵ���ͬ���15.81��Ԫ��ռ�Ƚ�С��

����������������������������ȥ���걨���ݣ�����ȥ����ף�3���촬������ҵȥ�����ϼ�590.52��Ԫ�������������20.29��Ԫ��

����������ҵǿ������

��������ȥ���°��������������ͼ۳����µ������й�������ҵ�������촬��ҵ��ǿ�����ɡ������걨��4�Һ�����������ҵ����3��λ��72���й��ۺ���������ҵ�������ǰʮλ�����У��к��ͷ���601808.SH��02883.HK��λ�Ӱ��ס�

�����к��ͷ�ȥ��Ӫҵ����329.93��Ԫ��ͬ������18%���������75.20��Ԫ��ͬ������12%���ʲ���ծ����2008���65.1%�½���45.5 %��ծ��ṹ���ں��������У��꾮���װ����ģ��������ʵ��Ӫҵ����173.9��Ԫ��ͬ�����18.6%�����\�����ʵ��Ӫҵ����95.3��Ԫ��ͬ������47.2%���������ʵ��Ӫҵ����34.7��Ԫ��ͬ������6.7%����̽���ʵ��Ӫҵ����26.0��Ԫ��ͬ�ȼ���12.5%��

���������̣�600583.SH��ȥ��ʵ��Ӫҵ����220.31��Ԫ��ͬ������8%��ʵ�־�����42.67��Ԫ��ͬ������55%�����У�������ҵʵ��Ӫҵ����208.01��Ԫ��ͬ������5.61%��ë����Ϊ33.40%��ͬ������9.49���ٷֵ㣬�����2013����ĩ���� 6.07 ��Ԫ���½� 35.37%��

�����м����ţ�000039.SZ��ȥ��ʵ��Ӫҵ����700.71��Ԫ��ͬ������21%��ʵ�־�����24.78��Ԫ��ͬ������14%�����У�����ҵ��ʵ����������118.65��Ԫ��ͬ������69.94%��ʵ�־�����500��Ԫ��ͬ������101.69%��ȥ�꣬�м����Ź�����1����ˮ��DZʽ�꾮ƽ̨��4������ʽ�꾮ƽ̨��

�������ع���600320.SH��ȥ��ʵ��Ӫҵ����250.69��Ԫ��ͬ������8%��ʵ�־�����1.99��Ԫ��ͬ������43%����ǩ��ͬ��51����Ԫ�����У���ͳ�ۻ��г���ǩ��ͬ��27.54����Ԫ��ͬ������6.36%�������ֹ���ǩ��ͬ��Ϊ18.48����Ԫ��ͬ������20.86%��������Ӫ�����������ͬ��5����Ԫ��

�������ͼ۳��������ı����£�����װ���¶��������ȫ����װ���г�����̬�����ԣ����ຣ��װ���������ձ��½����й�������ҵ�нӵĺ���װ�������ձ���ڼ۸�ϵ͡�������ʵ͡����ֶ�����������Լ�����⡣���ͼ۱������г����Ե�����£������������ԼӴ��й�������ҵ��չ�������ص�Զ��