�����۵����

����2014��9��3�չ���Ժ���������ڴٽ�����ҵ������չ����������������¼�ơ��������������˳Ӧ����ҵ��չ�����״δӹ��Ҳ���ȫ�桢ϵͳ����ȷ����ҵ��չĿ�ꡢ��Ҫ�����ϴ�ʩ����־�ź���ҵ��չ����������ս�ԣ������ڽ����ҵ�����������졢��Դ���㡢˰�����ء����Ⱦ�������ҵ���ײ����Ƶ����ź���ҵ���ڷ�չ���⣬�Թ��ں���ҵ���ڷ�չ�������á�

������һ������ģ�ʶȡ�����������������Ͷ�źͺ�����������ζ�Ž��Ӵ��������أ�δ����������¡����������ӳ�����Ӵ�֧�����ȣ��ڶ����й������г��ݶ�Զ�����й�������ó�ݶ����ǿ������ҵ������Ľ��ܺ��������ƻ������ƶ�ǩ�����ں�ͬ������������������ڻ�Դ��������Ŀǰ�й�������ҵ˰�����أ��������������������ҵ������Ҿ��飬�о������漰���ʺ��˵IJ�˰���ߡ���֧�ֺ���ҵ��չ��˰���Ż�����������һ����ȷ�����ģ�Ŀǰ����ҵ��Ӫ������࣬���������ӿ�沢���飬�ٽ���ģ����רҵ����Ӫ��������ҵ��һ�ֵļ沢�����������ҵ����������һ��ϴ�ƣ����������������Ӵ�������������ĵ�֧�����ȣ���������ҵ��չ��������ˮƽ��

����2014��9��3�գ�����Ժ���������ڴٽ�����ҵ������չ����������������¼�ơ���������������������������չ���Ժ���Ű칫�ң��ڹ���Ժ���Ű����ŷ������������ŷ����ᣬ��ͨ���䲿�����Ա���������ν��н��ܡ�����Ժ���ڴٽ�����ҵ������չ������������й��������������ʡ�

�����ڴ��ֺ���ҵ���ڵ��ǻ�֮�ʣ�������ҵ����ҵר���Լ���ҵЭ�����ҵ���������ν���ӹ��Ҳ����̨�ٽ�����ҵ��չ��������ʩ��2013�����������ͨ���䲿�ܼ���̨�ˡ����ڴٽ�����ҵת������������չ��������������������ƽ��ۿ�ת��������ָ��������������ڴٽ��ҹ���������ҵ����������չ��ָ������������غ���ͷ�������������涨�����ӹ����Ͼɴ�����⡢�ٽ��ۿ�ת�����������������г���չ�������ۿڽӴ������ȶ����������ָ�������Ϊ���Ҳ������ߵij�̨��ƽ�˵�·����������ij�̨˳Ӧ����ҵ��չ�����״δӹ��Ҳ���ȫ�桢ϵͳ����ȷ����ҵ��չĿ�ꡢ��Ҫ�����ϴ�ʩ����־�ź���ҵ��չ����������ս�ԡ�

������1�����ڽ�ͨ���䲿������Ժ��̨�Ĵٽ�����ҵ��չ���������

����������Դ���������ϣ���ծ��������

���������������������Ťת����ҵ������ʣ���˼۵�λ�ǻ�����ҵ�ձ�������״��������������˰���Żݡ��ٽ���ҵ���������ٽ��������Ľ�������ϸ������������ʵ����������ҵ���ڷ�չ��

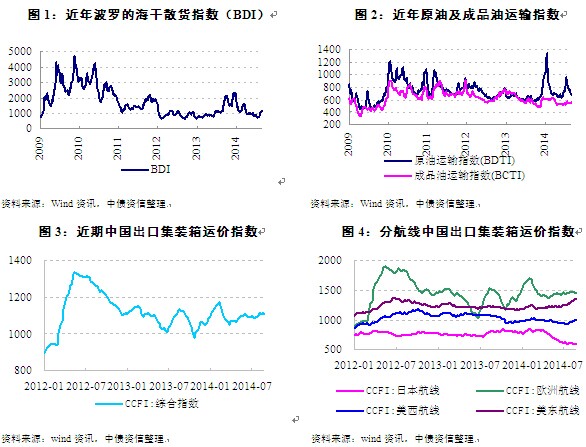

����������ҵ������ǿ�������˼۲����ܴ���ҵ���徺��ʮ�ּ��ҡ�2009�����������ģ���촬����½������������ҵ�������»�����ҵ����ì���Ͼ�����ҵ�������ھ�����2010��Ķ��ݷ���֮��ת��������ԡ�2014�꣬������������������Ȼ�½�����ǰ�ڻ��۵Ĺ�ʣ������������ʱ�գ���ҵ������������ʵ���Ը��ơ��й��Ǻ��˴����ӵ�к�����ҵ240��ң���������ģ��1.42�����ض֣�ռ������������8%���е���λ����������ҵ����Ϊս���������ȣ�����ˮƽ���ߣ�������������������������ǿ����ȫ����ҵ�еľ�����������ռ�Ȳ�ƥ�䣬�ѳƺ���ǿ���������ڣ��˴γ�̨�������������Ťת����ҵ������ʣ���˼۵�λ�ǻ�����ҵ�ձ�������״��

������������������������ӡ��Ż����˴��ӽṹ������ȫ�������硢�ƶ�������ҵת��������������չ�ִ����˷���ҵ�������ҵ�ĸ↑�š���������ҵ���ʾ��������ƽ���ȫ��ɫ��չ��7��ά�ȣ�ȫ���ܽ���δ��һ��ʱ�����й�����ҵ��չ���ص���������ˡ���ȫ���䱣�ϻ��ơ����Ӳ�˰����֧�����á���ǿ�Ľ���ҵ������ǿ���Ƽ����º��˲Ŷ��齨�衱4����屣�ϴ�ʩ�������ڽ�������������졢��Դ���㡢˰�����ء����Ⱦ�������ҵ���ײ����Ƶ����ź���ҵ��չ�������⣬�Թ��ں���ҵ���ڷ�չ�������á�

������һ������ģ�ʶȡ�����������������Ͷ�źͺ�����������ζ��δ�����Ӵ��������ƣ�δ����������¡����������ӳ�����Ӵ�֧�����ȡ���װ��������ҵ������������滻�������ͽ����ʹ������������ɱ����ƣ���߹����г�����������ɢ�������г�������ʣ��Ϊ���أ�ƽ������ϸߣ������ڶ�����ʯ�ȴ���ɢ�����������������˽��ڣ������̸�ɢ������������Ƶ�λ����Ԥʾ�Ÿ�ɢ�����������滻������Ϊ����

�����ڶ����й������г��ݶ�Զ�����й�������ó�ݶ����ǿ������ҵ������Ľ��ܺ��������ƻ������ƶ�ǩ�����ں�ͬ������������������ڻ�Դ�����У�ԭ�������г���Ҫì�����ڡ������ˡ�����ִ�в�����Ŀǰ�����ִ����������ˡ��к���չ������Զ����Ӫ53��VLCC�����ֶ���18�ң�2013����ɵ�ԭ�����������й�ԭ�ͽ�������50%��δ���й�ԭ�����䴬�ӻ��нϴ�ķ�չ�ռ䣻Һ����Ȼ����LNG������ǰ���dz�������2013���й�LNG��������1,800��֣�δ������������20%���ϵ����٣�LNG���䴬������ǿ������ǿ�������͵Ȼ��������DZ��Ϲ���LNG������ҵ������չ�Ļ�����

����������˰�����߷��棬Ŀǰ�й�������ҵ˰�����أ���������ҵ�ĸ�����1995������ȡ����֮ǰ�Դ���ʵʩ�ġ��⽻��ֵ˰�������豸��˰�������촬����Ϣ��������ͬҵ���ʽ��㡱���ߣ�Ŀǰ���ڴ����ڹ����촬������ڻ����豸�������˰��Ϊ27.6%�Ĺ�˰����ֵ˰��˰���ϸߣ�ͬʱ��Ŀǰ���ຽ�˹��ҶԺ���ҵ����˰ʵʩ�ġ���λ�ơ� ��ȣ��й���ִ�е��Ծ�Ӫ����Ϊ����������˰�ƶ�ʹ������ҵ���ܸ����˰�ո������������������������ҵ������Ҿ��飬�о������漰���ʺ��˵IJ�˰���ߡ���������Ϊ֧�ֺ���ҵ��չ��˰���Ż�����������һ����ȷ��

�������ģ���ҵ���Ϸ��棬Ŀǰ��Ӫ������࣬�����������Ǻ���ҵ���ٵ���ս֮һ�����ӿ�沢���飬�ٽ���ģ����רҵ����Ӫ��������ҵ��һ�ֵļ沢�����������ҵ����������һ��ϴ�ơ�

��������������棬�й�����ҵ������������ȫ�����г�������ǰ������ҵ��չʱ�䲻������������ƽ̨��רҵ���˲š����ա����ڷ�����������㣬�����������������˽������������Ϻ������غ����ʺ������ģ����졢�人�����ؽ����ʺ������ģ�������������Ӵ�������������ĵ�֧�����ȣ���������ҵ��չ��������

�������忴������������ƶ�����ҵ��չ�ĸ��������ߣ���Ȼ����������Ťת����ҵ������ʣ���˼۵�λ�ǻ�����ҵ�ձ�������״��������������˰���Żݡ��ٽ���ҵ���������ٽ��������Ľ�������ϸ������������ʵ����������ҵ���ڷ�չ��