����������

�����������������г�����ά�裬���ܹ�ʣ������Ҫ���⣬�������½�Ҳ�������г����շ�չ��һ���ȣ���ɢ���������г�����ѹ���������г����ͷŻ����źš�

����һ���ȣ������г�����ά�裬���ܹ�ʣ������Ҫ���⣬���ͬʱ�г�����Ҳ����½������ĺ��˸�ɢ���˼�ָ����BDI����ʾ����ɢ�������������г����������䣻��װ�������г����ͷŻ����źţ��˼����������ȶ�����˷���������С������̬�ơ����г�һ������˼��������ͬ��ɢ���������������˼�ˮƽ�ϸߣ���װ�䴬��ά�ֽϵ�ˮƽ���Դˣ��¹��������з��������о�������Ϊȫ�����г���չ�Խ��ܵ����ơ�Ԥ�ƽ���ɢ���������ֵ������˷��Խ��½������꽫ά�ֽϵ�ˮƽ��������װ�䴬�ļ����˼������ĸ��ʽϴ�

���������ڷ�����ң��ر����������û�ů��һ���ȣ����羭�÷�չ�����������ԡ����˾����壬��Ҫ�����������г������������Ծ��ù���������������ǿ����������Ч�ٽ���װ�����䷢չ��Ȼ���ܷ�չ�й��Ҿ��÷�չ�ͺ�Ե���γ�ͻӰ�죬���ʻ��һ�����֯Ԥ���������GDP���ٽ�ͬ���½�0.1%������3.6%��

�����¹����������б���Ϊ���й������羭�÷�չ������Ҫ��Ŀǰ�й��ص㷢չ���ھ��úʹٽ��������ѣ����������������ƽ��������ˡ�Ȼ����ԭ���ϵĴ�����������ʯ��ú̿��ԭ�͵��Խ���Ϊ�й���ɢ������������Ľ��㡣GDP7.2����Ԥ����������Խϸߡ�

���������г��ֻ����ź�

����һ���ȣ������г����ָ���״̬���˼���һ���ȿ�ʼ������������˷�Ҳ�����ǡ�����������˲��ܹ�ʣ״���ļӾ磬��˷��ںܳ�һ��ʱ�佫ά�ֵ�ˮƽ����̬�ơ�

�����Ϻ����ڼ�װ���˼�ָ��һ����������1163�㣬���Ե���1188������ڸߵ㡣�Դˣ��¹����������б���Ϊ���������˻��������˼۳���������Ȼ�������ܹ�ʣ��ɵġ����ʽ��������һ���̶��Ͻ������˼ۻ�����ȥ�꣬������ʿ�����˵�Ϊ������İ��ֹ�˾¼��ӯ����Ԥ�ƽ�����ֹ�˾��Ӫ��״�������������Ը��ơ�

����һ���ȣ��г������������֣�Ԥ�ƽ������꽫�ֱ�����7%��8%���Ӻ�����������������ŷ����������Ӱ�죬���ǡ�ŷ�ޡ����ǡ���������ٻ��棻�����������й����������Ľ��ͳ����½���ͷ��

�������ܹ�ʣ��Ϊ��Լ�����г���չ����Ҫ�ϰ������ܴ����ʹ�ò��ܹ�ʣ��״��û�м������������������ȴ��һ�������г�ƽ�⡣�������꼯װ�䴬�ӹ�ģ��ʵ��7%���ҵ�������Ԥ��2015�������������������Ի��⡣ͬʱ���������ļ��Ⱦ��ý�һ�����գ������г���˷ѽ�ʵ�ֽϵ�ˮƽ�Ļ������������촬����������������Ҫ�����ڳ��������ʹ������4500 TEU�ʹ��ı������������ӡ��Դˣ��¹��������б�ʾ��δ�������г��������ֹ�Ԥ�ڣ�Ԥ����������ף������г�����˷ѵ�����ˮƽ���õ����������ֹ�˾��ת��Ϊӯ����ͼ1��2����

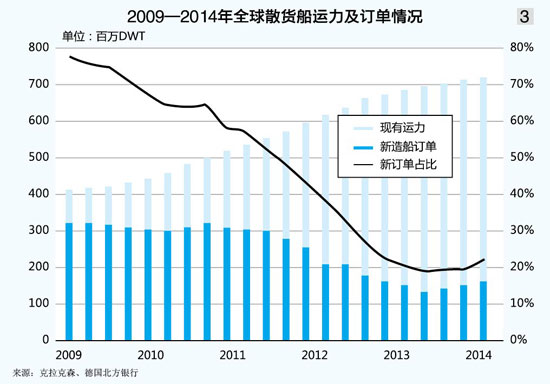

������ɢ���г�����ѹ��

����һ���ȣ���ɢ�������г�����ѹ�����˼������½���������˷����Ϊ�ȶ���BDI��ȥ��12�µ�2337��ĸߵ����������1000���ء�

�������˼��µ��̶��������������ͺͰ������ʹ��µ����ȳ�50��������ͺͳ�������ʹ��µ���30���������˷ѵ�����Խ�С��Ŀǰ���ں���ˮƽ��һ���ȣ�ɢ�������������ձ��½���ϣ��������Ӫ��38��ɢ����������������87��������600����Ԫ��ͬʱ����Ӫ�ɱ�������ӿ���

����һ���ȣ��ܰĴ����Ƕ�������Ӱ�죬��ɢ����������ʵ���״������ʯ��ú̿�������½���ͬʱ��1�·�ӡ�������Ƕ��������������ڽ�����ЧҲΪ��ɢ�������������Ӱ�졣���ӽ���ȫ��������������ɢ���г���ǰ�������ֹۣ��й�����ʯ����������������ŷ�ޡ��������ձ�������������ú̿����������С����ת��������ԣ�Ԥ�ƽ��꺣��ó������ͬ�Ƚ�����6����

����ͬʱ�� 6����ɢ���������������ƶ����ӹ�ģ�����°���ɢ���������������Ȳ������������ȣ�����������Խ��٣����ɢ�������ܹ�ʣ״�����Ỻ�⡣����һ���ȣ�ȫ��ɢ�������촬�����ۼ�Ϊ1.578�����ض֣�ռĿǰ����������22�������������Լ�����ٷֵ㡣�˼۽�����������һ������˷���С���½��������˼۽������ں���ˮƽ����ͼ3����

���������г���Ϊƣ��

����һ���ȣ������г�����ƣ�������ܹ�ʣ״��δ�л��⡣�˼���1�������½������ĺ�ԭ���˼�ָ����1344��ĸ�λ������1�µ�644�㡣��Ʒ���г�������ˣ�3�·ݣ����ĺ���Ʒ���˼�ָ������530�㣬���Ը���520��������͵㡣һ������˷Ѳ������Ƚ�С�������Ȼ��������䡣

���������˼�δ���ֽϺ�ˮƽ����ȫ��������ҵһ����ҵ��������ת��Teekay���ֹ�˾��Ӫ27�Ҵ�����һ����¼��2640����Ԫ������ȥ��ͬ�������200����Ԫ����������ʿ�ͺͰ�ܽ���������ֻ��˼�������Teekay���ֹ�˾ҵ���ﵽ2010�����������ˮƽ��

�����¹����������б�ָ��������ԭ�ͺͳ�Ʒ�����ֱ��½�1.1����5�������ڱ������ģ����ʯ�ͣ�����ԭ�ͺ�ʯ�Ͳ�Ʒ���������٣��й���ӡ�ȵĽ����������ӡ�Ŀǰ��ӡ���Ѿ���Խ�ձ�����Ϊ���������й���ĵ�����ʯ�ͽ��ڹ���

���������г����촬�����������ˣ����ܹ�ʣ״�����Ѹ��ơ��¹����������б���Ϊ�����촬�����Ľ��������Ŀǰ�г���ɺ���ѹ����������ʾ�����������г����������������������������������Ƚ���ƽ���������������г��Խ����ֳ����Ĺ�������״̬���°��������˼۽����գ������dz�Ʒ�����佫��Ϊ���ԡ�Ȼ����һ������˷ѽ����������DZ������������ҵ��Ӫ����ںܴ�̶��Ͻ�����ԭ�ͺͳ�Ʒ���˼��������ͼ4����