����������

����������2012��ġ��ƽ١���ȥ���ڴ��������Է�ƽ�˾���ҵ�������½�̬�ơ����½��������ݿ�����Ҫ���д����ͬ�Ȼ������촬�г���ڰ�ʱ�ڼ�����ȥ��

����ȥ���й�����ȫ��ʵʩ�ṹ����ת��������������ܹ�ʣì�ܣ������ϱ���ƽ�Ƚ�����չ���������ܹ��ʽ���Σ������Ӱ�죬�����ѡ�ӯ���ѡ������ѵ�������Ȼ���ڣ�ȫ��ҵ��Ҫ����ָ�����в�ͬ�̶��½���

������2013�괬����ҵ�������з�������ʾ��ȥ���й��촬�깤4534�����ض֣�ͬ���½�24.7%���н��´�����6984�����ض֣�ͬ������242%������ȥ����ף��ֳִ�������1.31�����ض֣�ͬ������22.5%���й��촬����ָ��ռ�����г��ݶ�����������ȣ������ضּƣ��촬�깤�����½Ӷ��������ֳֶ������ֱ�ռ����������41.4%��47.9%��45.9%������3����������һ��

�����������д���2013���걨��¶�����й��Ĵ�½����ۺ�̨�����е�14�Ҵ���������ҵ��ʵ��Ӫҵ����2197.21��Ԫ��ͬ������1.34%��������58.35��Ԫ��ͬ���½�36.88%��������ҵ4�ҡ��й�������600150.SH�����㴬���ʣ�600685.SH��00317.HK����˴�촬����002608.SZ��ҵ���������»������������

�������½Ӷ������ݿ�����Ҫ���д����й��������й��ع���601989.SH���㴬���ʾ�ͬ�ȴ���������й������г���ڰ���ʱ�ڼ�����ȥ�����������������

����ҵ�������½�̬��

����ȥ�꣬�й�����ҵ���������½�����������̬������ƽ�ȡ�

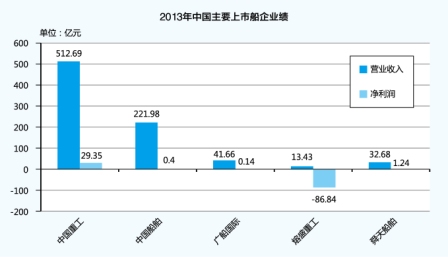

���������걨��ȥ�꣬�й�����ʵ��Ӫҵ����221.98��Ԫ��ͬ���½�25.15%��ʵ�־�����3954��Ԫ��ͬ������142%���۳��Ǿ�����������й������ľ�����Ϊ-1.75��Ԫ�����ʲ���������2012���-0.51%����0.22%����Ӫ��������ֽ���������Ϊ-25.93��Ԫ�����У��������ް��Ӫҵ����156.28��Ԫ�����̰��Ӫҵ����24.37��Ԫ���������Ӫҵ����33.99��Ԫ��������Ӫҵ����6.69��Ԫ�����깤��������50��647.92�����ض֣������������396�ң���ֵ15.87��Ԫ��

����ȥ�꣬�㴬����ʵ��Ӫҵ����41.66��Ԫ��ͬ���½�35.15%��ʵ�־�����1360��Ԫ��ͬ������31.68%���۳��Ǿ���������㴬���ʵľ�����Ϊ-2.26��Ԫ�����ʲ���������2012���0.25%����0.33%����Ӫ��������ֽ���������Ϊ-2.77��Ԫ��

����ȥ��,˴�촬��ʵ��Ӫҵ����32.68��Ԫ��ͬ������24.64%��ʵ�־�����1.24��Ԫ��ͬ������53.15%�����ʲ���������2012���4.01%����5.91%����Ӫ��������ֽ���������Ϊ-6.91��Ԫ��

����ȥ�꣬��ʢ�ع���01101.HK��ʵ��Ӫҵ����13.43��Ԫ��ͬ�ȴ���½�83.1%��������Ϊ-86.84��Ԫ��ͬ���½�1415.5%����Ӫ��������ֽ���������Ϊ-32.03��Ԫ��

����ȥ�꣬�й��ع�ʵ��Ӫҵ����512.69��Ԫ��ͬ���½�12.36%��������29.35��Ԫ��ͬ���½�17.94%�����ʲ���������2012���8.75%�½���6.33%����Ӫ��������ֽ���������Ϊ-13.28��Ԫ��

�������ܴ��걨���ݿ������ִ���ҵ�����������Ȼ������һ����������ʾ�����ִ���ҵ�����»��䡣���У��й���������һ����ʵ��Ӫҵ����59.50��Ԫ��ͬ������39.52%��ʵ�־�����0.28��Ԫ��ͬ�ȼ���59.51%���й��ع�ʵ��Ӫҵ����93.89��Ԫ��ͬ�ȼ���13.18%��ʵ�־�����7.33��Ԫ��ͬ�ȼ���17.17%���㴬����ʵ��Ӫҵ����17.32��Ԫ��ͬ������20.01%�����������1.14��Ԫ��ͬ�ȼ���311.11%��˴�촬��ʵ��Ӫҵ����7.75��Ԫ��ͬ������36.33%��ʵ�־�����0.11��Ԫ��ͬ������5.05%��

�����ֳֶ����������

�����ܾ��û�ů������֧�ִ�����ҵ�ĸ�������������ʵ�Լ�����Ϊ�Ż����ͼӴ����������ȵ�����Ӱ�죬�й�������ҵ�´��ɽ������ֳִ�������������������⣬����װ�������ܾ��������ʲ�֤ȯ���¼�������ϵ��Ͷ�ʻ������֡�

�����ݿ�����ɭ����ͳ�ƣ�ȥ��ȫ���´���������4866��CGT��ͬ������92.4%��Ϊ2007����������´��������¼�������й�������1991��CGT��ռȫ���´�����40.9%���г��ݶ����ռ��ȫ���һϯλ���Զ����ܶ�ƣ��й������´������ܶ�Ϊ327����Ԫ���½Ӵ���������һ����������ҵ���У�ȥ��ǰ20����ҵ�³нӶ����ϼ�5586�����ض֣�ռȫ������80%��ͬ������5.5���ٷֵ㡣

�����й�����ȥ�깲�н��´�����108�ҡ�1392.08�����ض֣���λ��ͬ������285.26%�����������15.87��Ԫ�����ͻ�����189̨��384.16��������������ͬ������103.74%������ʽ�꾮ƽ̨6 ���������豸��ͬ���15.57��Ԫ��

�����й��ع�ȥ�깲�нӶ�����ͬ���1409.42��Ԫ��ͬ������134.2%������ȥ����ף��ֳֺ�ͬ���1393.54��Ԫ�����У�������ó�뺣�ò�ҵ����Դ��ͨװ�����Ƽ���ҵ���½Ӷ������ֱ�Ϊ858.60��Ԫ��190.89��Ԫ��ռ��ҵ�нӶ����ܶ��74.46%���ֳֶ������ֱ�Ϊ819.67��Ԫ��121.92��Ԫ��ռ�ֳֶ����ܶ��67.57%��

�����㴬����ȥ�깲�н��´�������ͬ��150.92��Ԫ��ͬ������139.78%�����У�����41 �ҡ�374.41 �����ض֣���λͬ������254.55%����������н�2��FPSO��װ�ְ����̼�PANCAKEģ�鹤�̡�5��ְ�DZ����װ����֧�żܼ�DP2������ȥ����ף��㴬�����ֳִ�������67�ҡ�507.74�����ض֡�

������ʢ�ع�����Ͼ����г���������ȡ����Ƚ��Ľӵ����ԣ��������ּ۸���Ͷ�����ȥ�깲�н��´�����23�ҡ�230�����ض֣���ͬ���7.28����Ԫ���ֳֶ���94�ҡ�Լ1211.3�����ض֣���ͬ�ܶ�Լ45.9����Ԫ��

�������걨���ݿ��Կ����������г����л�ů�����ʹ������ҵ���½�̬�ơ�

���������������

���������г�����ȵ����Լ���������Ҫ������Ʒ�����Ʒ������ԭ���϶ѷ��ڴ���ʹ��������������

���������걨���ݣ�5�Ҵ���ȥ��Ĵ���ϼ�424.11��Ԫ�����У��й�����Ϊ99.30��Ԫ��2012��ͬ��Ϊ74.55��Ԫ����˴�촬��Ϊ20.39��Ԫ��2012��ͬ��Ϊ21.37��Ԫ�����㴬����Ϊ13.65��Ԫ��2012��ͬ��Ϊ9.48��Ԫ�����й��ع��ߴ�274.99��Ԫ��2012��ͬ��Ϊ320.92��Ԫ������ʢ�ع�Ϊ15.78��Ԫ��2012��ͬ��Ϊ22.89��Ԫ����

����ͳ�Ʒ��֣�ȥ���������Ĵ�����2012�������������½Ӷ���Խ��Ĵ����������Ӧ���ߣ�ȥ�궩�����ȵ���ʢ�ع��Ĵ��������½���δ�ܼ�ʱ���������Ǵ������������Ҫԭ�������2012�꣬������Ĵ���������������½�����������ϴ���й������㴬���ʴ���������ֱ�Ϊ13.42��Ԫ��2.22��Ԫ��Լռ����ܶ��13.5%��16.3%��ͬ�ȴ���½����й��ع���Ȼ����ܶ�߾Ӹ�������ף�����������������1171.62��Ԫ��ռ�����ܶ��0.04%��

�����Դ����Σ���ҵ��ר�ұ�ʾ�������������ʾ�촬��ҵǩ���´����˶����������������������촬�۸�Ļ���������ĵ�����Ҳ�ڼ��١���

����������ҵ���ͻ��

���������걨��4�Һ�����������ҵȥ�괴������ҵ����

�����к��ͷ���601808.SH��02883.HK��ȥ��Ӫҵ���봴��ʷ��ü�¼���ﵽ279.6��Ԫ��ͬ������23.6%���������67.3��Ԫ��ͬ������47.2%�����У��꾮���װ����ģ��������ʵ��Ӫҵ����149.2��Ԫ��ͬ�����30.1%�����\�����ʵ��Ӫҵ����66.4��Ԫ��ͬ������33.1%���������ʵ��Ӫҵ����33.2��Ԫ��ͬ������9.9%����̽���ʵ��Ӫҵ����30.7��Ԫ����ȥ�������ƽ��

���������̣�600583.SH��ȥ��ʵ��Ӫҵ����203.39��Ԫ���״�ͻ��200��Ԫ��ͬ������79.56��Ԫ��ͬ������64%����ʵ�־�����27.44��Ԫ������ʷ�¸ߣ��������÷�չ̬�ơ����⣬��ǩ�����ߴ�198��Ԫ������ʷ�¸ߡ�

�����м����ţ�000039.SZ��ȥ��ʵ��Ӫҵ����578.74��Ԫ��ͬ������6.52%��ʵ�־�����21.80��Ԫ��ͬ������12.44%������ҵ��ʵ�ֽϴ���ȼ�����

����ȥ�����ع���600320.SH�����Ӫҵ����232.02��Ԫ��ͬ������27.10%�����к���ҵ��ʵ�ַ�Ծ��������һ���̶��Ϲ����亣���и߶˺������г���

����Ȼ��������ҵ���кܸߵ����ż���ͬʱ������������������������Ҫ�Ӵ��ʽ�Ŀǰ�й������������Ŀ�����ڿ���Σ�ӯ����������ǿ����Ȼ�й�������ҵ��ȥ���ýϴ�չ���������纣������ǿ����ȣ������Ȼ���ԣ����پ���Ҳ���������ǡ�