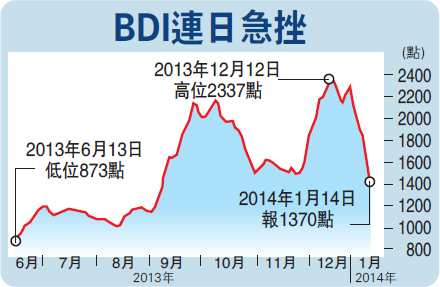

����ȫ����Ʒó���г�������������ĺ���ɢ���ۺ��˷�ָ����BDI��ȥ�꼱����2�������һ����������2277��������Ļ�����ǣ����������10�������գ���ָ��ȴ�Լ�к���ijɿ������������±�1370�㣬����1.8%��25�㡣�з���ָ��������������������ʯ��Ӧ��ֹͣ���ˣ������й���������ʯ�����ڵ������Ҵ���������ʣ������ڣ���ɴ˴�BDI�µ���

�����ݹ��������У��Ժ���ʹ��˷ѵ��������������ʹ��˼�ָ����BCI������������ɣ����ձ�1832�㣬����һ�������յ�1.34%���ֻ��վ����Ϊ12888��Ԫ������һ�������յ�723��Ԫ��ȴ��ȥ�����һ���������۵�65.7%�����ڰ������ʹ�ָ����BPI�����1.12%��1580�㣻�ֻ��վ����Ϊ12588��Ԫ������һ�������յ�146��Ԫ������ʹ��ֻ��վ����12429��Ԫ������һ�������յ�20��Ԫ��

�����г�����ָ�����������ʯ�����µ��������̳���������Ӱ�쵼������ʯ�������������ͣ���Σ��ڵؽ���ú�۶��U���ң��г���������ȱ����ʹ���й�ú̿�����жϣ�������ӡ�����������ƶ�����ʹ�����������ӡ��۴��¼�����������ӡ�����й�����������ҵ�ĵ��ǡ�Ԥ��BDIָ�����µ���������2�³���Ω�µ����Ƚ�����խ��

����Ȼ�������в��ٷ������ý��꺽��ҵ�ķ�չ����Ϊ�������羭�û�ů���й��ӿ�ĸﲽ��������ҵ�������d���˴�BDIָ���Ľ����µ������ı亽��ҵ�������������������������շ�������ƣ�ȫ���ɢ�������г��Ļ��������ڸı䡣���з���ʦNathan Gee��ʾ��Ԥ�ڽ����ɢ��������������7%������������Ϊ5%������ȫ��BDIָ��ƽ��ֵԼΪ1550�㣬����¼��30%�������������ɴ�2500�㣬Ω��ָ�����������ܵ�����������Ӱ�죬����ƣ�����ڶຽ�˹��У�������ѡ̫ƽ���ˣ�02343����