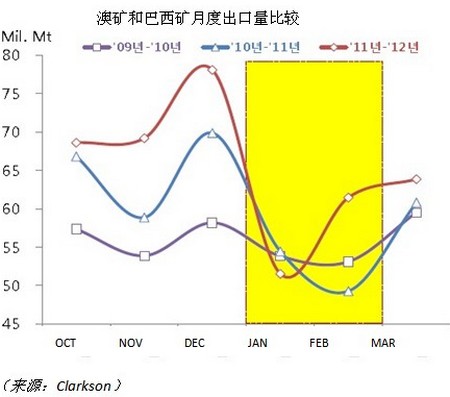

���������Ͱ���������ʯ������ͨ����ÿ���1-2�¶������һ���»�������ԭ��һ�������й��ĸֳ�ͨ��������һ��ȵ���������ν������ʯ�������Ա������һ���ȵĸ�������������ʹ�õ�һ���ȵģ��ر���1�º�2�µ�����ʯ����������Ե��ԡ�����һ������Ҫ��ԭ�����ÿ���1-2��ͨ�����ϰ�����꼾��쫷缾�ڡ�������Ӱ��������������ʯ�ۿڷ��˺Ͱ���������ʯ������ɸ���Ӱ�죬�������Ͽ����Ŀ�Ͱ�������¶ȷ���ͨ����12�µĽ��Ըߵ���»�����1�»���2�½����͵㣬��Ҳ�����ʱ��Capesize���ĺ���������ɸ���Ӱ�졣

����ú̿�Ľ�����1�º�2�³����»�����Ҳ�����Ƶ�ԭ���й��糧�������պ��ķ�����ҵ��1��ǰ�ͻ�������ɵ�ú̿�������Ӷ������������һ���ȶ�ú̿�ĺ��������ڴ�ͬʱ�������ϲ����꼾Ҳ����һ���̶���Ӱ������ʿ���ݵ�ú̿�����ͷ��ˣ��Ӷ���һ��Ӱ��ú̿�ĺ�������2012��11�º�12�£��й���ú̿���ڷֱ�ﵽ�����г�զ��2900���3510��ij�����������Ŀǰ���û�����̬���Ѿ�ȷ�ϣ�����Ŀǰ����ú̿�۸��ڱ��ֵ����Լ��ַ�����ҵ�Ѿ���2013���ص��ͬú̿��Ӧ��ú���ɳ���Э���ǰ���£���������������λ�Ľ�������2013��ĵ�һ���Ȼ��ܼ������֡�

������ʳ���������ڵ�һ����Ҳͬʱ���뼾���Եĵ�����������Ҫ��������ʳ������ó������ļ����Թ�����ɵġ����ϱ�������ʳ�ջڲ�ͬ����Ӱ�죬ͨ�����������ʳ���ڸ߷���Ҫ������ÿ���9-12�£��ϰ������ʳ�ڴ�ʱ��δ������ģ���ջڣ�ó����������Ҫ�ڴ����3-7�²��ܽ���߷��ڣ���ʹ��ÿ��ĵ�һ���ȶ���Ϊ����ʳ���˵ĵ�����2013�꣬�����г�����������������Ԥ�ڣ�Ҳʹ��ijЩ�й���ҷ����˽����һ���Ȳ���������ͬ��ִ�У��Ӷ�2013���һ���ȵ���ʳ����������Ϊ�����á�

�����������Լ��н���Ҳ�Dz��ɺ��Ե�����

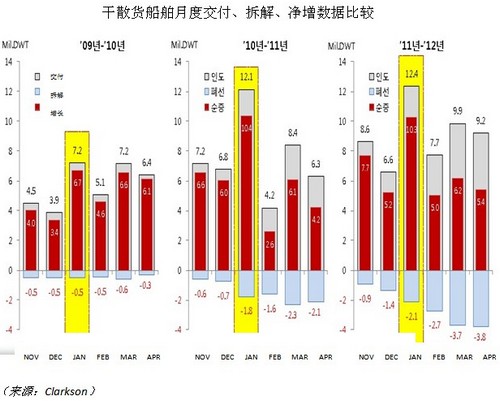

�����������������������1�µ��´����н�������ʹ��������ʣ���������һ���Եø����Ͼ����Ӷ���һ��ѹ���г��������˷�ˮƽ��BDI�ڴ������µ�λ����Ҳ�Ͳ���Ϊ���ˡ��ʼ�Ϊ����ÿ���1�¶���������������ĸ߷壬��Ҫ�������ڴ��������촬�ĽӴ����ԣ�����������DZ���Ļ��������������������11���Լ�12�½��յ��´����ӵ������1�£��Ӷ�ʹ���Լ��Ĵ����Եá�����1�ꡱ���Ա���δ����Ӫ�ˡ����ʡ���������������ܵ����ܵĴ������ơ��ر�����Ŀǰ�г�����ˮƽ���ԣ�������ٵ��г������ϣ�����Ĵ������Dz����Ե������˶��´��Ľ��ս��ȡ�

���������������������й������������ɢ�������г���ͬС�ɵ�Ӱ������BDI�ڴ����ڼ䶼���߳�һ��ǰ�������ġ�V�����ƣ������֡�����Style����δ�����൱����һ��ʱ�ڶ�����ڡ�2013�꣬BDI�ġ�����Style���Ѿ������˱���ǰ�벿���ں�����������Ƿ�����ڶ����Լ������ĸ߶���Σ���ܴ�̶��Ͻ�ȡ�����й����õĸ��յĽ��̣�ij�̶ֳ��϶��ԣ�����¥�еĻָ��̶ȡ������һ��˳���Ļ���������ΪBDI�����п��ܻ���2�µ�3�³�ӭ��һ����Capesize�����Ļ����������顣

��һҳ