�����Ϻ����ʺ����о����ķ�����ȫ��ۿڷ�չ���棨2011������Ӣ�İ汾��Ԥ��2012�����羭���Բ����ʣ�ȫ��ۿ��������Խ���С���������ƣ��������������Ż���ȫ��ۿڻ���������ƽ�����ٻ�����7%���ң�ȫ��ۿ���װ���������ཫά��5%���ҵ�ƽ������̬�ơ�

�������� ���

������ȫ�ó�������Ӱ�죬2011��ȫ���ۿ����������ٴ���Ż�����ʵ��7.3%���ҵ���������2010��14%����������������ƣ��̬�ƾ��ԣ�������������������U�������ơ�

������ͷͶ������δ����

������װ�����·��棬��������Ҫ���˾�����ó���������������ƶ���2011��ȫ��װ�亣�������Ƿ�����Ȼ�ϴ�ͬ�������ﵽ9.4%������ָ������Ȼ2011��ۿ����ٳ����»���ȫ�ñ����쳣ƣ�������ۿڽ��������δ��˶�������Զ������ŷ���Ϸ�����2011����ͷͶ�ʽ�����������ɼ���ͷͶ�ʽ����߶�δ���ۿڷ�չ�Գֽ��ֹ�̬�ȡ�

��������ɢ���������ͻ���չ����LNG��Դ����IJ������ӣ���Դ��ͷ������2011�����ʮ��ͻ�������ܻ�����������������Ͷ�������½������⣬ȫ����ͷ��Ӫ������ֳ������������ޡ������ǵ�����װ��ۿڷ�չ���ֹ�Ԥ�ڣ�Ͷ��������2011�겢δ��Ϊ������������������������������ͷ��Ӫ�̵�Ͷ�ʽ���δ�����ֵø�Ϊ������

����չ��δ����ŷ��������װ�������ٿ��ܽ�ά����3%��4%���ң���������Ҫ�������Ҳ���Ż���ά����7%��8%���ҡ����ڸ����ۿڳ��ڹ滮��2011��ֱ��̨�����2012����ͷ�������Ȳ������ž��õ�����������Ż��������ڲ��ֵ������ָۿڲ��ܽṹ�Թ�ʣ���⣬��Щ��������ͷ��չ�����������Ż���

������ͷ��Ӫ�̷��棬��2012��Ҳ����������ڵ������Թ�Ȩ�ṹ��������Ͷ����ͷ��ֵ��ע����ǣ�����2012��ȫ�ø��ճ������ԣ��ۿڽ��������÷������ֲ�������ѹ����ȫ��ۿڷ��ʻ�����߸����ơ�

����10��ۿ��й�����ϯ

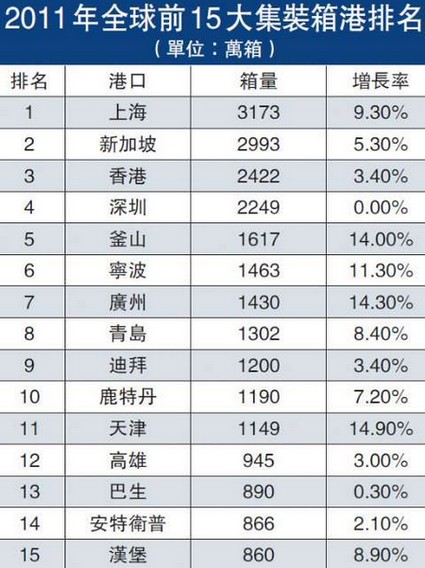

����2011��ȫ��ۿڻ������������ԷŻ������й��ۿڵ�������Ȼǿ��ͦ����ȫ��ʮ��ۿڸ�������������������һ�£����ָۿ����б䶯���й��ۿڱ���ǿ�ƣ���ǰ10��ۿ��Ё���ϯ�����У��Ϻ��ۼ����Ⱦӻ�����������λ����������ʵ��7.2�ڶ֣�ͬ�������ﵽ10.26%������ƾ�����Ͷ�ʽ���Ͷ������������������������������һλ����ɽ�����й���Դ��ԭ���ϵȴ��ڻ��������ۣ��Կ��١��Ƚ���չ̬������ǰ10����

�������ͬʱ���й��ۿڵļ�װ�����ౣ�����������ʵ�λ���Ժ�����2011��ȫ��ǰ25��ۿڼ�װ��������������Ȳ�����̬�ƣ����������Ż���ǰʮ��ۿڸ��δ�䣬��2010��������ȫÂ�ϣ��й��ۿ���Ȼ�����ɧ��ǰ10��ۿځ���ϯ��

���������У��Ϻ��ۼ�������ǿ��������ͷ����װ���괦����������2��λ�������һ��ʵ��3173.9���䣬ͬ������9.18%����۸ۼ�������ǰ����λ�������ﵽ2422.4���䣬ͬ��������С������3.4%�����Ƹۡ������ۡ����ݸۡ�Ӫ�ڸ۵��������ָ������ۣ����پ�����20%��ʹ���й��ۿڼ�װ����������������������ȫ��������ۿ������ݶ�Խ��Խ��