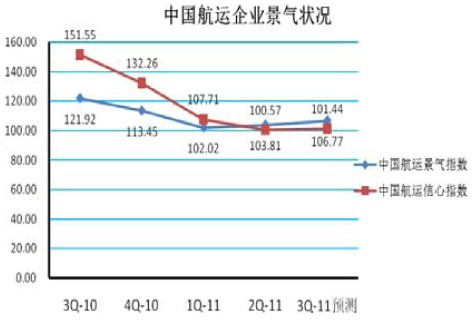

����2011 ��7 ��3 �գ��Ϻ����������о����ķ�����2011 ��ڶ������й����˾������棬������ʾ���ڶ������й����˾���ָ��Ϊ103.81 �㣬�Ѿ��������������ǻ��ھ����ֽ��߸������й���������ָ��Ϊ100.57 �㣬�״ε����й����˾���ָ������ҵ�Ҷ��г�����ҵ��չǰ�����IJ��㡣

����ͼһ �й����˾���ָ��������ָ��

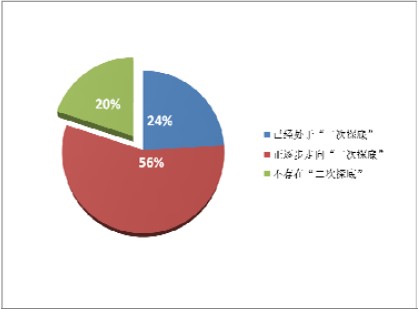

ͼ�� ������̽�ס���������

�����й����˾���������ʾ������20%�ĺ�����ҵ��Ϊ�й�����ҵ�����ڶ���̽�ף����������ĺ�����ҵ��Ӫ����Ϊ�й�����ҵ�����������̽�ף���ͼ������

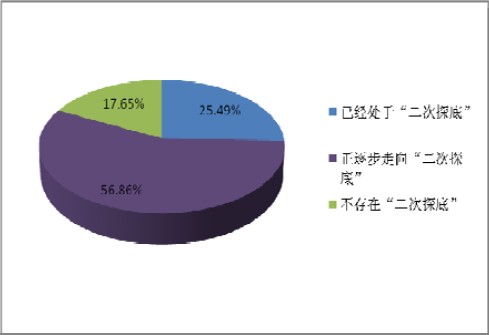

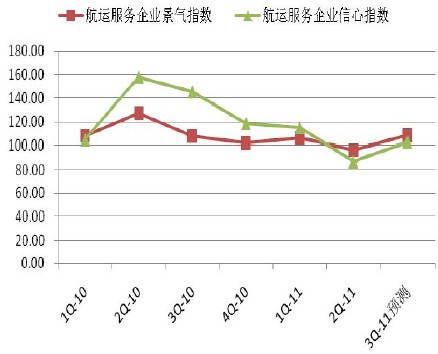

����һ ����������ҵ ������̽�ס����ɶ��֡�

�������ݵ�����ʾ��82.35%�Ĵ���������ҵ��Ӫ����ΪĿǰ��ҵ����������Ѿ����ڡ�����̽�ס�֮�У���ҵǰ�������ʣ���ͼ�������ڶ����ȴ���������ҵ����ָ��Ϊ96.83 �㣬�Ѿ������������ȴ��ھ����ֽ������£���ҵ����״�������������ȶ��ڶ����ȴ���������ҵ����ָ��Ϊ66.04 �㣬���ڽ�Ϊ���������䣬����������ҵ����״�������������ȴ�������ҵ������ȴ�����������ָ�������»����ﵽ64.03 �㣬�ﵽ2009 ����ļ�����������͵㣬����������ҵ�������г������dz����ֹۣ���ͼ�ģ���

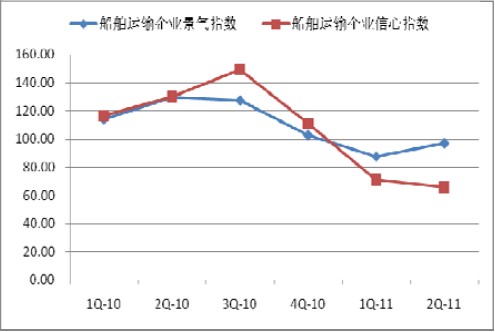

����ͼ�� ������̽�ס�����

ͼ�� ����������ҵ����ָ��������ָ��

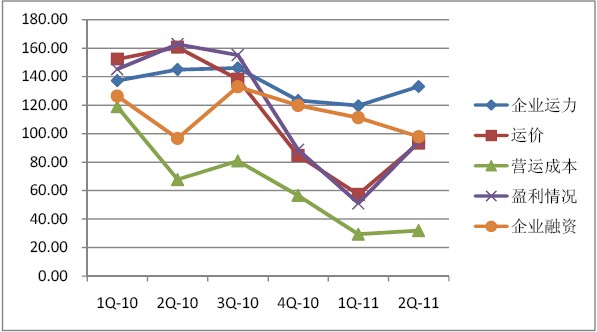

������������Ͷ�ţ��г���������ʧ�⣬�˼۳����µ�����Ӫ�˳ɱ�����������ȴ����������ҵӯ��������϶������ʽ������ţ���ҵ�����Ѷ����ӡ�

����

����ͼ�� ����Ӫָ�꾰��ָ��

ͼ�� �����ʽ�״��

������ �й��ۿ���ҵ��չ״�����ã������ٲ��ܹ�ʣ�ķ��ա�

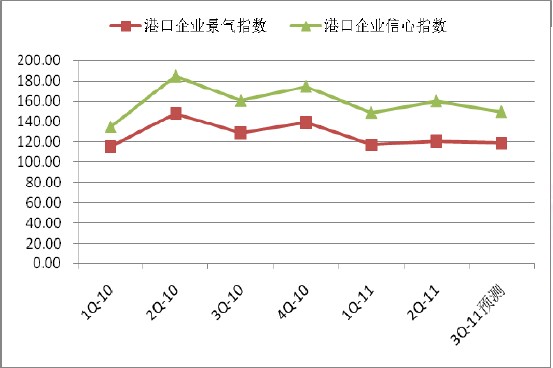

�����й��ۿ���ҵ���巢չ״�����á����й����˾���������ʾ���ڶ����ȸۿ���ҵ����ָ��Ϊ120.92 �㣬���ڽ�Ϊ�������䣬������������3.76 �㡣�ۿ�ҵ������ָ��Ϊ160.39 �㣬���ڽ�ǿ��������������������11.29 �㡣�����ҹ��ۿ��������Ƴ����Ȳ�������̬�ƣ��ۿ���ҵ��Ӫ״��������ã���ҵ�Ҷ�������ҵ��Ӫ����൱���ã��й��ۿ�ҵ�����Ͽ췢չ����ͼ�ߣ���

����ͼ�� �ۿ���ҵ����ָ��������ָ��

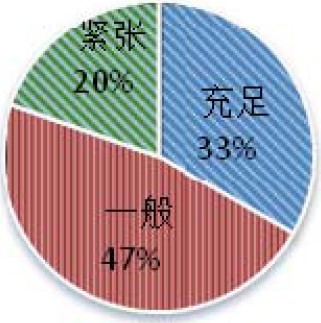

ͼ�� �ۿڲ��ܵ�����

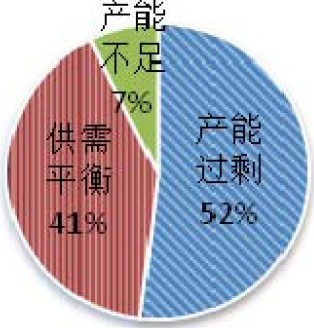

�����ۿ���ҵ���ٲ��ܹ�ʣ�ķ��ա����й����˾���ָ��������ʾ��52%�ĸۿ���ҵ��Ϊ�ۿڲ��ܹ�ʣ��41%�ĸۿ���ҵ��Ϊ����ƽ�⣬��7%�ĸۿ���ҵ��Ϊ���ܴ��ڲ��㣨��ͼ�ˣ����ۿ���ҵ���ڲ��ܹ�ʣ�ķ��ա�

������ ���˷�����ҵ��Ӫ״��ȫ���

����2011 ��ڶ����ȣ��й����˷�����ҵ�ľ���ָ��Ϊ96.02 �㣬�Ӿ���������������������䣬���ϼ����½���10.26 �㡣���˷���ҵ������ָ��Ϊ86.79�� ������Ծ�������ֱ������Բ��������䣬�������½���28.26 �㣨��ͼ�ţ���

����ͼ�� ���˷�����ҵ����ָ��������ָ��

ͼʮ���˷�����ҵ��Ӫָ�꾰��ָ��

�������˷�����ҵ���Ӫָ���һ�����в�ͬ�̶ȵĻ��䣬����ҵ���շѼ۸�С�����ǣ������۲�ָ��ľ���״���������½�̬�ƣ�ҵ��Ԥ����ҵ�������������۲�ָ��ֱ�ӴӾ���������벻�������䣬������ҵ����Ҳ�����ࣨ��ͼʮ����

������ �й�����ҵ��ʱ�ָ���

����2011 ���°����й�����ҵ�������µ��������й����˾���ָ��Ԥ�⣬2011��������ȣ�����������ҵ�ľ���ָ��Ԥ��Ϊ96.30 �㣬��Ȼ����Ϊ���������䣬�ȱ������½���0.53 �㡣����������ҵ������ָ��Ԥ��Ϊ64.03 �㣬���ڽ�Ϊ�����������ϱ����½���2.01 �㡣��������Ͷ����Ը����ָ��Ϊ84.86 �㣬����ȫ�����Σ����ʼ�ָ��������״ν��벻�������䣬��������Ͷ����Ը�״γ����µ������������г�����ҵ���廷������һ����

����ͼʮһ ����������ҵ����ָ��������ָ��������Ԥ��

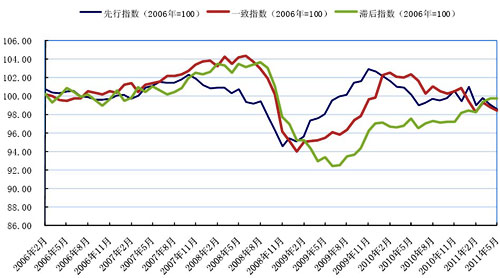

�������й����˾���������ʾ��2011 ��5 ���й����˾�������ָ��Ϊ98.63 �㣬�������½�0.29 �㡣����ָ����2009 ��11 �´ﵽ��ֵ֮������7 ���³����»���֮����������´����ơ�2011 ��5 ������ָ���ﵽ98.59 �㣬�ﵽ2009��7 �·���������͵㡣��������ָ����һ��ָ��֮���ʱ���ϵ�����ǿ����ƶ�2011 ���°����й�����ҵ����״���������»���

��������ָ����2006��=100�� һ��ָ����2006��=100�� �ͺ�ָ����2006��=100��

����ͼʮ�� �й����˾�������ָ��

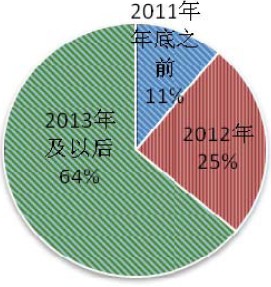

���������г�Ԥ�ƽ���2013 �꼰�Ժ�ָ���

�������й����˾���������ʾ��64%�ĺ�����ҵ��Ϊ�����г�����2013 �꼰�Ժ�ָ���25%�ĺ�����ҵ��Ӫ����Ϊ�����г�����2012 ��ָ�������11%�ĺ�����ҵ��Ӫ����Ϊ�����г������°���ָ�����ͼʮ������������ҵ��Ӫ���ձ鿴�պ��С�

����ͼʮ�� �����г��ָ�ʱ�����

������ϵ�ˣ��ܵ�ȫ

������ ����021-65853850 ת8039

������ ַ��www.sisi-smu.org/cspi