����VLCC�˼۽�2009�����ǣ���W�����ơ�ǰ11����VLCC���������Ժ���ȥ�ꡣ������ô����ж��г����ڻ��ബ�ٵ�״̬����֮�����������Ӱ�죬ԭ�Ϳ����٣��ж��г������պ������������ƶ���VLCC�˼۴�����ǡ��ж����ձ����������������WS126.41�����������80%���������й��˼�Ҳ����WS124.64�����������55%�����ŵ����������������˼۳��ֲ�ͬ�̶ȵ��»���4�·ݣ���ʯ�͡���ʯ���Ӵ�ԭ�ͽ������ȣ���֮�����������Ŵ��������й������˼�������WS99.71������5�µף�ȫ���н�50��VLCC���ڴ��ͣ������н���һ��VLCC�����ʹ��Һ��˹�˾���ã��ͼ۵��»��������˲���Ͷ��������VLCC���ͣ���֮����ԭ�ͽ��ڴ���õ��ͼۼӴ�ԭ�ͽ�����������ʯ��ս�Դ��������������ƶ��ô����˼�6�·��ʸߡ�������ڴ�����������Ͷ���г�����֮��������Լ��٣��������˼۾��»��������г�����������ʿ������������ʣ�����ۡ�10�µ��й�ʯ��ó���̺ܻ�Ծ��11�³����˺�ͬ�ɽ���12��VLCC���������̼���ӿ�룬�������г�ǰ��ʱ���ʣ���������ж��г��������������������ƶ��˸ô����˼����ǡ�ͬʱ��������ʿ�������˼۵ĸ��ǣ������г��Ƚ��ȶ���ά����WS70���¡�������ɭ������ʾ����12��3�գ�VLCCƽ��������Ϊ39028��Ԫ����2009��ȫ��ƽ������������21.93%������2007��������ݵ�ƽ��������Լ����16000��Ԫ����2006��ƽ��������Լ����20000��Ԫ��

����SUEZMAX�˼��ϰ����W�����ƣ��°������ֺ��2010����VLCC����������Suezmax�˼����Ժ���ȥ�꣬��������������ǰ11����ƽ���˼�ΪWS98������ȸô�������������������һЩ��ȷ������ʹ�ô����г��������ۣ��ϰ�������Ҫ����ƽ���˼۷ֱ�WS105��WS111������9�µװ���ʯ��˾���̵ļ���ӿ�룬10�·��˼����ǡ�11�·ݣ��ں������к��г�ǰ���β�룬һ�����������۹��˰չ��������۴�������Ͷ���г�����һ���棬���Ӻں�-���к��������䲩˹��³˹��Ͽ�ʹ�������Ͽ����������������´����ۣ���֮�����м�Ʊ���к��ۿ������������ij���������ɸú���������������Щ���ع�֧ͬ�źں������к������˼۴������11�·����WS132��7����12��3�պں������к�����ƽ���˼�ΪWS91�����ϰ����½���22%������12��3�գ�Suezmaxƽ��������Ϊ36375��Ԫ����2009��ȫ��ƽ������������28.94%������2007��������ݵ�ƽ��������Լ����7800��Ԫ����2006��ƽ��������Լ����16000��Ԫ��

����AFRAMAX�����˼۳ʲ���ʽ��չ��2010��Aframax�˼����Ը���ȥ�꣬����ʲ���ʽ����״̬�����п���к������˼۲�����Ϊ���ң��ϰ�����3�·ݡ�5�·ݳ��ֱ��ǣ��°�����12�·ݳ��ֱ��ǡ�3�·���Ҫ������ʯ��ó����̧�߲��ֹ���ԭ�͵ĵ��ۼ۸������������ۿڣ���Ч���������ɣ�5�·���Ҫ������ī������©���¼��������渲����������һ���ԭ�����������������ƺ������٣��������ĸ�����Ⱦ���ǣ���Ը���������ֵ����õ���������������������ŷ������ҿ�ʼ��ǰ���봬����ȷ��ԭ�����䣬��֮���ڴ������̵�ӿ�뵼���г���������ͻ�Խ��ţ�����к������ĺ���ŷ½�ͱ�����ŷ½���߳��ֳ������������棻12�·������亣Ͽ���ڶ�������ԭ�����н�����к������ӳ�������ԭ����7���ӳ���12�����ң���12��6�ոú����˼�����WS203.64������к�����ǰ11��ƽ���˼�ΪWS114������12��3�գ�Aframaxƽ��������Ϊ19399��Ԫ����2009��ȫ��ƽ������25.29%������2006��2007���ƽ��������ֱ����19000��Ԫ��14000��Ԫ��

����2011������ˮ���г�չ��

����ʯ�����������ټ���

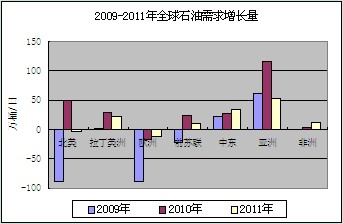

����ȫ�ÿ�ʼ���ȸ��գ�����ȱ���㹻�Ķ�����Ҫ����ȫ�渴�ջ����ɴ�����֧���ƶ�ת��Ϊ���г��ƶ��Ŀɳ����������ݵ�³������������Ԥ��2011��ȫ��ʯ������Ϊÿ��8814��Ͱ��ͬ������1.38%�����ٽ����������У�ʯ�������������Ҫ�����ڷ�չ�й��ң��ر����������ޡ��й���ӡ�ȵȹ�����ͼ3����

����ͼ3

����������Դ��IEAʯ���г�����2010��11��12��

����ʯ�ͺ�����С������

�����ڹ���ԭ�����������ټ�����Ӱ���£�2011������ԭ�ͺ���������Ҳ��������խ�������й��������ҽ���ԭ�͵���Դ�ط���ת�䣬�����˾�����������ԭ�ͺ�����ת��������2010��������½����ݵ�³��Ԥ�ƣ�2010��ȫ��ʯ�ͺ�����Ϊ31.5�ڶ֣�ͬ������3.1%�����У�ԭ�ͺ�����Ϊ22.76�ڶ֣�ͬ������3%��Ԥ��2011��ȫ��ʯ�ͺ�����Ϊ32.05�ڶ֣�ͬ������1.7%�����У�ԭ�ͺ�����Ϊ23.1�ڶ֣�ͬ������1.5%�������ֱ����1.4���ٷֵ��1.5���ٷֵ㡣2010��ʯ�ͺ�����ת����ȥ������4.7%��Ԥ��2011������������3.8%��4.2%��������ת���������ٶȽ�2010�����м�����

�������ֽ�������

�����ݿ�����ɭͳ�ƣ�����2010��12��1�գ��´������ܼ�1.255�����ض֣�12�·ݻ�������890�����ض֣�ռ��������1.97%������VLCC����310�����ض֣�2011��ȫ����5870�����ض��������������Ͻ�������������VLCC������2640�����ض֣���ʱVLCC�г��������������Ըô����˼���ɾ�ij��������2����

������2 ȫ�����ֹ�ģ���´������뽻����ͳ�� ����λ���������ض֣�

����������Դ��2010��12��3�տ�����ɭ�ܱ�

�����Ӵ��ǽṹ������ȫ��4.51�����ضֵ�ȫ���������ִ����У���������Ϊ500�ҡ�3010�����ض֣�ռȫ�������ı��ش�һ��ǰ��10.9%�½���Ŀǰ��6.67%���ݿ�����ɭ������ʾ������12��1�գ�����VLCC��45��������Ӫ��Լ1244�����ض֣�ռVLCC����������7.52%������Suezmax��16��������Ӫ��Լ238�����ض֣�ռ�ô�������������3.79%�����չ��ʺ�����֯�Ĺ涨���������ֵ�����ʹ������Ϊ2010�꣬���ֿɷſ���25�괬�䣬2011���Ա����½����̭�������֣�����2015��ǰ�ݻ�ִ�С���ŷ���ѽ�ֹ�������ֽ��룬������������������������Ӫ���¼��º��й��Ѿ�����2010���ֹ�������ֽ��룬����Ҳ������2011����ȫ���ֹ�������ֽ���ù�ˮ������2010���ڻ������͵������ֽ������������ֹ��ҿ����������������ڹ��ڽ����غ�����������ڴ��͡����ƣ���̭�����������ض�2011�������г�Ӱ�첻��

���������ӳٽ��������ԡ����ִ������ܵ����������г����ٴ��������صĹ���ѹ�����������ӳٽ����������������ʹ����ܹ�������������İ��Ž���ʱ�䣬������������Ͼ����г���һ���Ļ������á�

�����г��˼۲����ֹ�

������2011�����ּ��������ִ�������Լ��5.2�����ض�(�����Dz���)��������13%���ң�����VLCC��1.95�����ض֣�������15%���ҡ�Suezmax����Լ7367�����ض֣�������15%���ҡ���С�������⣬�������д��͵������Ͻ��궼�нϴ���ȵ����ӣ������������ȴ���������������Ƚ���Ӿ��г��ľ���������˼����е�ѹ���ϴ�

�����������ر���2011�������г��˼������������2010�ꡣ�����ڻ��г��ɽ��˼�Ҳ��ʾ��2011��ĺ�Լ�ɽ��۾�����2010���ֻ��г����˼ۣ���ӳ�˴���˫����2011���г��������á�