������Ҷ��Ī��Ƽ

����2010��ԭ�Ͳ��輰ó������

���������Ȳ�����

�����������羭�õ����ȷ�����ȫ��ʯ������������2009��ή����2010�껺�����������ޡ����ޡ����������Լ�����������ʯ������IJ������dz�Ϊ��Ҫ���ƶ������ر����й����õĿ��ٷ�չ����ʯ�����������ԶԶ�����������ҡ����ܱ�������������������ߣ��������������Ҿ��ø��ջ�����ʯ��������������Ϊ���ͣ�ŷ����ʯ�����������½�ʹ������������֯�����ʯ�͵����������㡣�ݵ�³��Ԥ�ƣ�2010��ȫ��ʯ����������Ϊÿ��8694��Ͱ��ͬ������2.54%�����У�������֯����ʯ������Ϊÿ��4576��Ͱ��ͬ������0.68%���Ǿ�����֯����ʯ������Ϊÿ��4118��Ͱ��ͬ������4.68%��

��������������������

����2010���ȫ��ʯ������Ҳ�����������ղ����ϰ���Ϊ8655��Ͱ��ͬ������2.5%��ȫ��Ԥ��Ϊ8697��Ͱ��ͬ������2.25%�������ٶ���С�����ĵ������ٶȣ������ͼ��������ȥ�ꡣŷ��˳�Ա����Ӧ������������ʯ���ղ�����2920��Ͱ��������������Ҫ����ɳ�ء������Լ��������ǡ�Ԥ���ļ���ŷ��˳�Ա����������Ի�������ӡ�2010��ŷ���12����Ա��ʯ���ղ���Ϊ3427��Ͱ��ͬ������2.76%�����У�ԭ���ղ���Ϊ2917��Ͱ��ͬ������1.67%��

�����й��������ӣ��˾�����

��������2010�꣬�й����ñ���ǿ���ķ�չ��ͷ�����õĿ��ٷ�չ�ƶ��й���Դ������ʢ̬�ơ����й�����ͳ�ƣ� 2009���й�����ԭ��2.0379�ڶ֣���2009��ͬ������13.9%�Ļ����ϣ�ǰ10����ԭ�ͽ����ۼƴﵽ1.976�ڶ֣��ִﵽ��19.5%�Ĵ����������ǰ10���³�Ʒ�ͽ����ۼƴ�2940��֣���ȥ��ͬ�ڼ���5.9%��

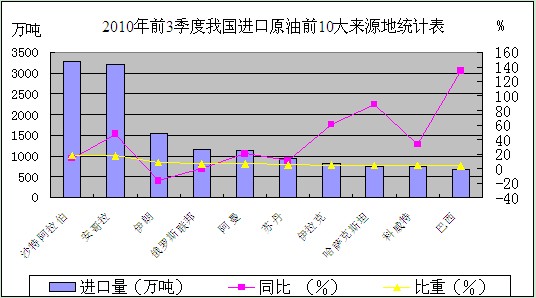

����ɳ�ء����������������й�ԭ�ͽ��ڵ�ǰ������Դ�ء�����Ӱ��������ڵı�������������ǰ�����Ƚ�����Ϊ3200��֣�ͬ������47.3%��ͬ�ڴӹ�����˹̹�Ͱ������ڵ�ԭ����Ҳ������ӣ��������ֱ�Ϊ753��ֺ�681��֣������ֱ�Ϊ88.3%��134.5%���й�ʵ�ж�Ԫ���Ľ��ڲ��ԣ�������ֵ������Ե�һ������ʯ�ͽ��ڡ������й��ӷ�����������ԭ�ͱ�����������������ƽ���˾�������������̼��й��Գ����������VLCC���������ࣨ��ͼ1����

����ͼ1

����2010�����������г�

���������������ٷ���

�����ݿ�����ɭ����11��1��ͳ�����ݣ�ȫ��������ּ���������5451�ң��ϼ�ԼΪ4.5�����ض֣����������3.68%�����У�VLCC��ģΪ1.645�����ض֣����������2.3%��ͬ������2.2%������ʿ�ͺͰ�ܽ��������ͬ�������ֱ�Ϊ5.03%��5.66%���ݹ۽������������������ٶȿ��Է��֣�2006����2008�����������ٶ���5.5%��6%��2009��ԼΪ7%��ǰ11����������ȥ��ȫ������3.68%�������ٶȷ���������1����

������1 2010��������ִ���ͳ��

|

����ͳ������ |

|

|

| |

|

�������ִ��� ��������ϣ� |

�� |

5269 |

5366 |

5451 |

|

�������ض� |

433.9 |

442 |

449.9 | |

|

��������� |

- |

1.86% |

3.68% | |

|

ͬ������ |

7.06% |

4.65% |

3.69% | |

|

���������� ��VLCC�� |

�� |

536 |

540 |

544 |

|

�������ض� |

160.8 |

162.3 |

164.5 | |

|

��������� |

- |

0.93% |

2.30% | |

|

ͬ������ |

5.23% |

2.55% |

2.20% | |

|

����ʿ�� ��Suezmax�� |

�� |

393 |

405 |

409 |

|

�������ض� |

60.1 |

62 |

62.8 | |

|

��������� |

- |

3.13% |

4.46% | |

|

ͬ������ |

9.07% |

9.44% |

5.03% | |

|

��ܽ���� ��Aframax�� |

�� |

836 |

854 |

881 |

|

�������ض� |

87.7 |

89.9 |

93.0 | |

|

��������� |

- |

2.51% |

5.6% | |

|

ͬ������ |

8.16% |

4.85% |

5.66% | |

����ԭ�������г���Ϊ��Ծ

����ȫ�õĸ��մ����˶�ԭ����������ǣ�ԭ�����ֳɽ����г���Ϊ��Ծ����ͳ�ƣ�����11��30�գ�ԭ���������������ֳɽ����ܼ�Ϊ5459�ҴΣ�ͬ������5.06%����Ȼ�������������Խ�2008���7.13%������VLCC������ʿ�ͺͰ�ܽ�������ֱַ�ɽ�1360�ҴΡ�1395�Ҵκ�2704�ҴΣ�����ʿ�����ֳɽ����Ե���ȥ�꣬���������ͳɽ�������ͬ�̶��������ˮƽ�����г�Ԥ�ڡ�

��������Σ��ʱ�ڣ��ڴ��������ʯ�ͽ���������ٵ�����£��й�2009���ԭ�ͽ����Դ��¼�¼��2010���й����õ�ǿ�����������̼���ԭ�ͽ�����ͬ�ȴ�����ӣ����Ǻ��ж��г�����2009���Ծ�����й�����ԭ�͵���������VLCCΪ��������11��30�գ����й�VLCC����371�ҴΣ���2009��ͬ������56�ҴΣ�Լռȫ��VLCC��������27.28%��ͬ������3%��

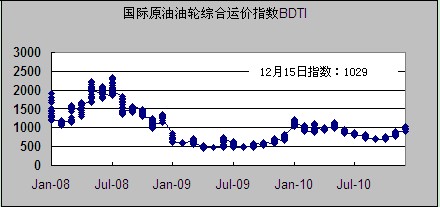

����BDTIǰ�ߺ�ͣ��������ȥ��

����2010�����������г�������������ת����ʼ�����߳��ȡ�����ԭ������������������ִ��ӹ�ģ�������������������ϰ���ԭ�������г���ů��ԭ���ۺ��˼�ָ����BDTI��������876���1216��֮�䣬ƽ��1007�㡣һ����BDTIƽ����1010�㣬��������ԭ�������г��Ĵ�ͳ����������5�·��ͼ��µ������ֹ��ҿ�ʼ�Ӵ������ȣ�ȫ�����ڴ����������࣬����������Ӧ���٣�BDTI��3��4�·ݵ��»���ʼ������1122�㣬����ƽ��969�㡣���������Ⱥ��ܵ����������������������٣������������������ֻ��г���BDTI�ڵײ��ǻ���9�·ݽ����������678�㣬����ƽ��761�㡣֮��������ʿ�Ͱ�ܽ�������ִ����ƶ��¸�ָ��һ·�����12��15�ձ�1029��BDTI�����U�ͷ�չ����ͼ2����2010�꼴���г�ԭ�ͺ���ƽ��������ձ����ȥ��������ϡ�

����ͼ2