�����ھ��ó������ԡ������г����ռ��ѵı����£�ɢ����ҵΪ�����棬����سɱ����й�Զ���к���չ�������˺��˸�ɢ�����估���ҵ��Ӫҵ�ɱ�����ͬ�ȷֱ�ﵽ16.0%��8.9%��12.1%����֮�෴�����������˳ɱ���������

�����ϰ��꣬ȫ�����ٷŻ��������г���������ƣ����������ʣ��������������ʧ����ʵ�ʸ��ƣ��˼��ձ���������ơ��й�ɢ���г�����������ԣ��ϰ��꣬�Ϻ����˽������������غ�ú̿�˼�ָ��ƽ��Ϊ525.44�㣬��ȥ��ͬ�ڵ�679.14���½�22.63 %���غ�ɢ���ۺ��˼�ָ���Ŵ�ˢ����ʷ��ͼ�¼������865.23�㣬ͬ���µ�6.2%����ȥ������µ�3.9%��

�����г��������ԣ�ɢ����ҵ��ͬ�ġ�Ĭ������ͨ���سɱ��ķ�ʽ�����档

�����Ͽسɱ� �������

�����ϰ��꣬���ĺ���ɢ���˼�ָ��ƽ��Ϊ623�㣬ͬ���µ�47%������ȫ�����Σ���������ˮƽ����Ȼ����ȼ�ͼ۸��½��Ը��ƾ�Ӫ״���������������ܺ����г��˼۵���Ӱ�죬������ҵ��Ȼ���ܾ�Ӫѹ����

�����ɱ����Ƴɡ�Ĭ����

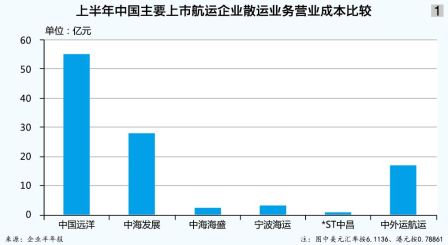

����ɢ����ҵ�ڳ������Ե��г������£�ͨ���سɱ���һ��������ʳ���ķ�ʽ�����棨��ͼ1�����й�Զ��601919.SH��01919.HK���ϰ����ɢ�����估���ҵ��Ӫҵ�ɱ��ϼ�54.83��Ԫ��ͬ���½�16.0%���ɱ��ļ�����Ҫ�������������ٺ����ɱ��½���ʹ�ô���������ͬ�ȼ���5.69��Ԫ��13.65��Ԫ������Ϊ29.4%��

�����к���չ��600026.SH��01138.HK���ϰ���ɢ��ҵ��ɱ�Ϊ27.76��Ԫ��ͬ�ȼ���8.9%��ȼ�ͷ�֧���Ǻ�����ҵ�ɱ����Ƶ�����֮�ء��ϰ��꣬�к���չ����ȼ�ͳɱ�14.7��Ԫ��ͬ���½�36.1%��ռ��Ӫҵ��ɱ���30.9%��ȼ��������Ϊ53.8��֣�ͬ���½�12.1%��ƽ��ȼ�͵���Ϊ2.20����/ǧ�ֺ��ͬ���½�18.2%������Ч����������Ҫ����Ϊ���ȡ���ú��١����вɹ��������Լ�������ܴ�ʩ��

���������˺���(00368.HK)�ڰ��걨�б�ʾ�������˼��½����������ɱ����٣���ɢ�������Ӫ�˳ɱ��½���16.99��Ԫ��ȥ��ͬ��Ϊ19.33��Ԫ����ͬ���½�12.1%�����У���������ɱ�����Ҫ�����˷ѿ�֧������1.09��Ԫ��3.83��Ԫ��������Ӫ����������2.16��Ԫ��3.39��Ԫ��

�����������ˣ�1145.HK����Ӫҵ�ɱ���ȥ���ϰ����6602��Ԫ����������ͬ�ڵ�3668.16��Ԫ�����ٷ���Ϊ44%����Ҫ����Ϊ����ʹ�����½������Ŀɱ�ɱ��������¡��°��꣬�������˽�����������ͬѡ���Խ��ͳɱ���

������������ҵ���سɱ�������������Э�������ǣ��������ˣ�600798. SH���ijɱ�ȴ�������ϰ��꣬��������ˮ·��������ҵ��ɱ�3.31��Ԫ��ͬ������12.70%����Ҫ����Ϊ��������ͬ�����244.63%�������������о����ӹ�˾ƽ̨��ͨ�����������ķ�ʽ��Ŭ�����ؽ���ú̿����ҵ��ʹ����Э�����Ѵ����������ͬʱ��ȼ�ϳɱ�ͬ���½�13.74%����Ҫ����Ϊ�����ͼ��½���

����A�ɣ����Ϻ�ת�ͳɻ���

�������ڵ���̬�Ƴɺ���ҵ���³�̬���Ҷ��������Կ�����⣬�е���ҵѡ�������ϣ��е�ѡ����ת�ͺ͡��볡����Ҳ�е���ҵ��������ȥ������ͼ2����

�������ʸĸ��µ�����

����������Զ���к����Ҽ��ŵ�������ȫ�����г���

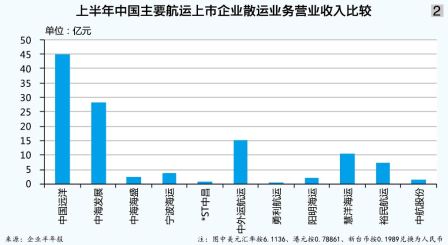

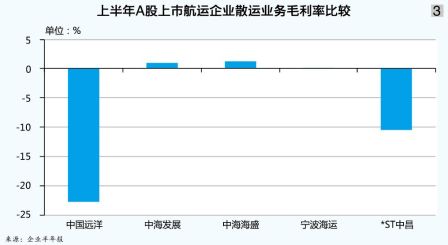

������Զ�������µ�ɢ��������ҵΪ�й�Զ���й�Զ���ϰ����ɢ�����估���ҵ��ʵ��Ӫҵ����44.64��Ԫ��ͬ���½�30.5%��Ӫҵë��Ϊ-10.19��Ԫ��ë����Ϊ-22.8%��ͬ���½�21.2%����ɸ�ɢ��������7889��֣�ͬ���½�12.4%��������ת��Ϊ3576�ڶֺ��ͬ���½�14.5%�����У�ú̿������Ϊ2741��֣�ͬ���½�21.9%��������ʯ������Ϊ3648��֣�ͬ������3.2%���������������Ϊ1500��֣�ͬ���½�23.4%��ɢ�����ӹ�ģ���棬����6��30�գ��й�Զ��ӵ�и�ɢ����220�ҡ�2214.5��DWT���ֳָ�ɢ��������40�ҡ�347.42��DWT��

�����к��������´���ɢ��ҵ���������ҵΪ�к���չ���ϰ��꣬�к���չ��ɢ������ʵ��Ӫҵ����28.01��Ԫ��ͬ���½�19.3%��ʵ��ë����0.9%��ͬ������12.1%��

������Ȼ����������ҵɢ��ҵ��ĿǰӪҵ������½������Ǽ��Ų�����������˶���δ���������롣

������8��5�տ�ʼͣ�Ƶ���������ĿǰҲ���ڳﻮ��Ȩת�����ˡ���Ϊ�㽭ʡ��Դ�������µ�������ҵƽ̨�������������ɽ��漰���ʸĸ�������˰��걨��ʾ���ϰ���ˮ��ҵ��ʵ��Ӫҵ���� 3.86��Ԫ��ͬ������10.34%��ͨ����Э��ҵ����ɵ���������ͬ������3599.28��Ԫ��������ռ�����������9.33%��

�������ͬʱ�����������ϰ��������������ҵ�ɶ�������ͬ������953.78��Ԫ��ʵ����Ӫҵ��ë����ͬ�����0.57%������ˮ·��������ҵ��ë����ͬ���½�1.8%����Ҫԭ��֮һ�DZ���������ҵͨ��������Э�����еĽ���ú����ҵ��ë���ʽϵͣ��Ӷ�̯������ҵ��������ҵ��ë���ʡ�

���������ʲ���ɢ�˻������棬����6�µף���������ӵ��ɢ����17�ҡ�80.80��DWT���ϰ�����ɻ�����970.90��֣�ͬ������25.50%����ɻ�����ת��240.00�ڶֹ��ͬ������101.95%���������ͻ�����ת���ֱ�Ϊ��ȼƻ���54.69%��73.02%����ͼ3����

������Ӫҵ�����ת��

�����к���ʢ��600896.SH���ϰ���ɢ��ҵ��ʵ��Ӫҵ����2.567��Ԫ��ͬ���½�17.77%��Ӫҵ�ɱ�2.54��Ԫ��ͬ�ȼ���11.42%��ë����Ϊ1.18%��ͬ���½�7.08%��

�������ں���ҵ�������������������к����ŵ��к���ʢѡ����ת�ͣ������Һá��¼ҡ���6��4�գ��к��������Ϻ���������ҽ�Ʋ�ҵ����˾���������٣�ǩ�𡶹���ת���к������ϣ���ʢ����ɷ�����˾֮�ɷ�ת��Э�顷���к����Ž�����е��к���ʢ8200���A�ɹɷ�ת�ø��������٣�����7��3�����֤ȯ�����Ǽ�������Ȩ��䶯���������ٳ����к���ʢ8200��ɹɷݣ�ռ�к���ʢ�ܹɱ���14.11%����Ϊ�к���ʢ��һ��ɶ����к����ų����к���ʢ7780.25��ɹɷݣ�ռ�к���ʢ�ܹɱ���13.38%��

�������˵�к���ʢ���н���ҽ����ҵ��ѡ���볡������ô*ST�в���600242. SH����ת�ͷ�ʽ��ѡ��ı侭Ӫ��ʽ����ԭ���������д���Ϊ���ı�Ϊ��������Ϊ���ľ�Ӫ��ʽ��

����*ST�в��ϰ���ɢ��ҵ��ʵ��Ӫҵ����7572.49��Ԫ��ͬ�ȴ���µ�37.72%��ë����Ϊ10.45%��ͬ���½�7.25%��Ӫҵ�ɱ�Ϊ8363.69��Ԫ��ͬ�ȼ���33.34%��

��������2013�ꡢ2014���������꾻����Ϊ��ֵ����2014�꾭��Ƶ���ĩ���ʲ�Ϊ��ֵ��*ST�в��Ĺ�Ʊ��ʵʩ���з��վ�ʾ��*ST�в���8��21�շ�����Ʊ������ͣ���м����з��յ���ʾ�Թ��棬������ʾ����ҵ������Ϊҵ�������»�����Ҫԭ��֮һ��*ST�в�����ȡ�����ʩ��Ӧ�Ա�ʵʩ���з��վ�ʾ�����з��գ����а������۲��ִ����ʲ��Խ�����Ӫ�ɱ���

����Ϊ��Ӧ�Ժ���ҵ�������Ը���ҵ�����ľ�Ӫ���գ�*ST�в��������ӹ�˾�в����ˣ��Ϻ�������˾100%�Ĺ�Ȩ���﹫˾��ɽ�������в���������˾100%�Ĺ�Ȩ���۸��Ϻ��������ز�����˾��������ɺ�*ST�в��ľ�Ӫҵ��δ�����������Ӫ��ʽ�����д���������������������Ϊ������Ӫ������Ϊ����Ӫ��ɢ��������Ϊ�Ծ�Ӫ������Ϊ�������д���������������������Ϊ����Ӫ��ɢ������ҵ��Ŀǰ���������г��۸�ϵͣ��Ծ�Ӫ����ʽ��Ӫ��ɢ�������ܹ���Ч���̶��ʲ����۾ɳɱ���һ���̶��Ͽɸ�����ҵ�ľ�Ӫҵ����

����ֵ��һ����dz�����ˣ�000520. SZ����8�·ݵ���ժñ*ST�����»ָ�ԭ��������ˡ�������ˣ��䲢δ��A�ɰ�ʱ���ƣ���Ϊͣ��״̬�����乫�棬ԭ����7��30�ճ������ԭ��ɶ��й��������ˣ����ţ��ܹ�˾�����˳����������˾��˳�����ˣ�ǩ�����й��������ˣ����ţ��ܹ�˾�����˳����������˾���ڳ�����˹ɷ�����˾֮�ɷ�ת��Э�顷��δ����Ӫҵ�Ӹ�ɢ������תΪ�迣���̡�

����H�ɣ�˫˫����

������ϡ���̬���족���ڵ�����ɢ����ҵ����������е�ɢ����ҵ���Եá�����һ�¡�����˫˫����

���������˺����ϰ���ɢ��ҵ��ʵ��Ӫҵ����15.15��Ԫ��ͬ���½�21.6%������쳣���Ե��г����ƣ������˺��˲�ȡ��������Ӫ���ϵľ�Ӫģʽ��ɢ��������Ҫ�����˷����뼰������롣���У��˷�����11.88��Ԫ��ȥ��ͬ��Ϊ12.68��Ԫ�����������3.27��Ԫ��ȥ��ͬ��Ϊ6.64��Ԫ����ɢ���������ʹ��ӷ�չ���棬ʵ��ҵ����2097��֡�����6��30�գ�ӵ��47�����д�����342��DWT��ƽ������ԼΪ7.9�꣬��ȥ������½������ꣻ�ܿ���������103�Ҵ�������������ԼΪ706��DWT��������ڽ��´�9 �ҡ� 59��DWT��Ԥ���°�����½��������

������������˺���ɢ��ҵ��21.6%���»����ȣ��������������й�֮���������ϰ��꣬��������ɢ��ҵ��ʵ��Ӫҵ����1834.08��Ԫ��ͬ��ֱ���½�70%��ë��Ϊ1895.22��Ԫ��ȥ��ͬ��Ϊ550.22��Ԫ�����������˸�ɢ�����ӵ����¶�λΪԼ18.6�� DWT��

����̨�ɣ��п���ӯ

�����ݱ�����18�ڡ�ɢ���г������С���ڡ�̫Զ��������ȥ��ȫ�̨꣬��4������ɢ����ҵ��������ǣ�ë���;���ͬ����������ҵ�������������ǣ������ϰ����ҵ����ʾ����������ҵû��ά��ȥ�꽾�˵�ҵ��������ԣ���ˣ�2606.TW�����Ը�ͷ����������

���������ˣ�2637.TW���ϰ���ɢ��ҵ��ʵ��Ӫҵ����10.5��Ԫ��ͬ������21.65%��ʵ��ë��2.55��Ԫ��ͬ������45.69%����νΪͬ��̨������ɢ����ҵ�е�ٮٮ�ߡ�

����ͬ��Ӫҵ�����������Ļ����к��ɷݣ�2612.TW������ɢ��ҵ��ʵ��Ӫҵ����1.5��Ԫ��ͬ������2.4%��ʵ��ë��0.37��Ԫ��ͬ���½�7.85%��

����������������ҵ��ȣ��������ˣ�2609.TW����ԣ���˾�û��ô���Ҹ����ˡ�

�������������ϰ���ɢ��ҵ��ʵ��Ӫҵ����Ϊ2.11��Ԫ��ͬ���µ�28.2%��ʵ��ë��Ϊ��2.17��Ԫ��ͬ���½�3.55%��

����ԣ�����ϰ���ɢ��ҵ��ʵ��Ӫҵ����Ϊ7.36��Ԫ��ͬ���½�15%��ʵ��ë��0.31��Ԫ��ͬ���µ�125.5%��

�������سɱ� ı������

�����°��꣬������ó�����ٵķŻ����������⺽��ҵ�������������һ��ѹ�������ղ������Լ��ѡ��ݿ�����ɭԤ�⣬�°�����ʸ�ɢ������ó���������ϰ�������3.2%��ͬ������1.7%���������棬�����½��������������ֵ�λ�����Ͼɴ����ά��һ��ˮƽ���°���ȫ���ɢ�������Ĺ���ͬ�Ƚ�����2%���ң������ϰ���2.7%���������°������ɢ���г��������ϰ��꣬�������г������������ڸ�λ��ȫ�渴������ʱ�ա�

�����к���չ��ʾ���°��꣬���Ƚ��ӿ촬�ӽṹ�������ƶ������г��ڷ�չ�滮�������Ͼɴ������úʹ��ʹ����Ľ��졢���չ�������ν���ֳɱ�����ս�ԣ����������ӪЧ����ɱ�����ˮƽ����һ�������ɱ��ܿ��еĹؼ���������ƣ�ǿ��ȼ�ͳɱ����Ƶ������������;����ƣ�������õ�ǰ�ͼ��µ�������ʱ������ѧ����������ȼ�������Ͳɹ�������ͬʱ����������ǿ�빩Ӧ�̵Ĺ�ͨЭ������ȡ�ڴ�Ա���á����������ѡ��ۿڷ��õȳɱ���Ŀ�Ĺܿط���ȡ���µ�ͻ�ơ�

���������˺��˱�ʾ���°��꽫��ִ�������Ӫ���ϵ�ҵ��Ӫģʽ��ǿ���ɱ����ƣ������Ż����ӽṹ��ƾ��ϵ͵Ĵ����ɱ����ִ����Ĵ����Լ���������粼�֣������г���������

���������г��ĺ�ת�����ڶ������ع�ͬ�ƶ�����Ȼ��������Ȼ�����ֹۣ�������ɢ�����г������ס�Ͷ���ȳ����ˡ���������ٶȼӿ켰�й�������۵��ص�֧�š���һ��һ·�����������ô�ս�Թ���ʵʩ�����������������ŵ��������ص�Ӱ�죬�����°���ɢ���г�����һ�����������á�