����ʩ���

����ȥ���ɢ�������г��������ȥ�ꡣ��ӳ�����������漰��ɢ��������������ҵҵ������������������̨����ҵ����

����ȥ�걻��Ϊ��ɢ�������г���1985�꣨�������ĺ���ɢ������ָ����BDI������ݣ�����������������һ�꣬������2008�ꡣȫ���˼۳�ǰ�ͺ�����ƣ��ϰ���������1986����������͵㣬�°�������������������ȫ��BDI��ֵ1217�㣬ͬ������32%����Ҫ���ں�������ɢ����������ǿ�����ǣ���

������������Ӧ������ȥ�꣬��ɢ���½������������٣�Ϊ6200�����ض֣�������Ҳ�½���Ϊ2200��֣�ռ���д���3%������ͬ������6%��Զ���ڹ�ȥ�����10%~16%���������ɢ�������������֧�����á�����������ģ���������ٺ��м������ɢ������ʵ���������͡�

���������������������й����������Ż��������й����������Ӱ���£�R.S.Platou����ȥ���ɢ����������ͬ���Ȳ�����9%���й�ú̿������ʯ������ͬ�ȷֱ�����11%��10%���ٶȴ����¸ߡ��ڴ˵ȴ�����Ʒó�״����£�����ɢ��ó����ͬ������6%��ȥ���й�������ҪС��ɢ��������ͬ������24%����Ʋ��ӡ�᳷�����ڽ��������������79%��������ʯ����ͬ������13%����Ϊȫ���С����ͼ��������ɢ�����������ṩǿ��֧�֡������Ĺ������Ϊ�����������ɢ������������������Ҫ���ء�̫ƽ�����������Ӧ��ʣ����ʶȸ��ƣ�����ӡ����1�·�ʵʩ������ڽ���ǰ�й�����������Ʒ�����йء��˵ȴ�������������������ȥ���°�����г�������֧�����á�

����ҵ������ת

����ȥ�꣬�й���½����۵������к�����ҵ��ɢ������ҵ���ձ�����ü���

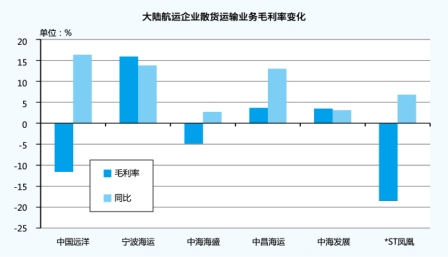

�����й�Զ��601919.SH��01919.HK�����ڡ�����ժñ������*STԶ��ع顰�й�Զ��ȥ���ɢ�����估���ҵ������Ϊ140.72��Ԫ��ͬ�ȼ���20.26��Ԫ�½�12.59%������ɱ��ϼ�157.02��Ԫ��ͬ�ȼ���48.92��Ԫ�½�23.76%����ӳ��ɢ��ӯ��������ë����Ϊ-11.58%��ͬ������16.35���ٷֵ㣬��ͬ������ҵ�����ҵ����Ӧ����������ߡ����⣬��ȥ��Ԥ����ɸ�ɢ����ת��8696�ڶֺ��ʵ�����9986�ڶֺ��������ɾ�Ӫ�ƻ���

�����������ˣ�600798.SH��ȥ��ʵ��Ӫҵ����10.62��Ԫ��ͬ������3.85%��ʵ�־�����595.27��Ԫ��Ť��Ϊӯ���۳��Ǿ���������ľ�����Ϊ-1087.75��Ԫ����Ӫ��������ֽ���������Ϊ4.86��Ԫ��ͬ������57.85%�����������й�˾�ɶ��ľ��ʲ�19.29��Ԫ��ͬ������0.23%��ˮ��ҵ��Ӫҵ����7.76��Ԫ��ͬ������1.98%��Ӫҵ�ɱ�ͬ���½�7.45%������ˮ��ҵ��ɱ��½�12.37%��Ϊ5.97��Ԫ������Ӫ���������أ���ͬ�ھ��Ƚϣ�ͬ���½�5.85%����Ҫ������ȼ�Ͳɹ��۸�ͬ���½�Լ7%�������۾���������ֵ��ƹ��Ʊ�������ٴ����۾�3530.53��Ԫ��ˮ·����ë����15.88%��ͬ������13.77���ٷֵ㡣

�����к���ʢ��600896.SH��ȥ��ʵ��Ӫҵ����10.43��Ԫ��ͬ������2.51%��Ӫҵ�ɱ�10.70��Ԫ��ͬ������0.89%��������Ϊ1823.45��Ԫ���۳��Ǿ���������ľ�����Ϊ-2.31��Ԫ����Ӫ��������ֽ���������Ϊ8003.73��Ԫ�����������й�˾�ɶ��ľ��ʲ�Ϊ15.9��Ԫ��������������6.14��Ԫ��ͬ������13.60%������ë����Ϊ-4.87%��ͬ������2.72���ٷֵ㡣

�����в����ˣ�600242.SH��ȥ��ʵ��Ӫҵ����4.30��Ԫ��ͬ���½�18.80%��������Ϊ-8124.96��Ԫ��ͬ���½�3095.23%���۳��Ǿ���������ľ�����Ϊ-1.07��Ԫ��ͬ���½�182.85%����Ӫ��������ֽ���������Ϊ-4865.46��Ԫ��ͬ���½�-113.73%�����������й�˾�ɶ��ľ��ʲ�Ϊ2.68��Ԫ��ͬ���½�23.27%�����У�����ҵ��ʵ��Ӫҵ����2.78��Ԫ��ͬ���½�0.55%��ë����Ϊ3.67%��ͬ������13���ٷֵ㡣

����������ҵ��01145.HK��ȥ��ʵ��Ӫҵ����2496.3����Ԫ��ͬ������33%��ë��Ϊ265����Ԫ����2012���25.9����Ԫ����Լ10����Ӫҵ��ʹ��������ʵ����ӣ�ʹ�侻����Ϊ-177.2����Ԫ����2012���-1067.7����Ԫ��Ϊ���١�

����̫ƽ���ˣ�02343.HK��ȥ��ʵ��Ӫҵ����17.08����Ԫ��ͬ������18.41%��������150����Ԫ��2012��Ϊ-1.59����Ԫ��ʵ�־�Ť��Ϊӯ����Ӫ��������ֽ���������Ϊ9810����Ԫ��ͬ���½�34.03%�����У���ɢ������Ӫҵ����ͬ������24%��16����Ԫ��ռ������Ӫҵ�����94%��������Ϊ2610����Ԫ��2012��Ϊ3900����Ԫ����̫ƽ������Ϊ���ɢ�����˾������½�Ե��ȥ���ϰ����г�ƣ��������ǰ���ǿ���г�ʱǩ���Ľϸ������˺�ͬ�ѽ�����������ˣ�̫ƽ���˵�С����ͼ��������ɢ������ȡ���վ�����Խ�BHSI��BSI�ֻ��г�ָ���ֱ�߳�22%��11%��

���������˺��ˣ�00368.HK��ȥ��ʵ��Ӫҵ����1.96����Ԫ��ͬ���½�12.3%��������431.7����Ԫ��ͬ���½�78.5%��ҵ���½���ҪԵ������������½���Ϊ1.30����Ԫ��2012��Ϊ1.52����Ԫ���������˷��������������ӣ�Ϊ4983����Ԫ��2012��Ϊ4905����Ԫ����

�����к���չ��600026.SH��ȥ��ʵ����Ӫҵ������113.49��Ԫ��ͬ������2.1%����Ӫҵ��ɱ�112.39��Ԫ��ͬ�ȼ���0.1%��������-22.98��Ԫ��ͬ���½�3216.85%��������������½���������ҵ���أ�ȥ����ʵ������ë����1.1��Ԫ��ͬ������152.8%������3��Ԫ��������-22.82��Ԫ��δ�۳������ɶ����棩�������ڼ���á��Ǿ�����ĿӰ��ȡ���ɢ������ҵ����ԣ�ȥ��ʵ��Ӫҵ����59.58��Ԫ��ͬ������7.9%��ë����Ϊ3.5%��ͬ������3.1���ٷֵ㡣Զ���ɢ���������к���չ��һ��Ӫ���㣬ʵ����������3.2��Ԫ��������8��23��֡�6��30���VLOC��ɵĴ��Ϳ�ɰ������ɺ���ʵ��Ӫҵ����17.2��Ԫ��ʵ����������5.4��Ԫ��Ϊ�ȶ�Ч�淢����Ҫ���á�

������Լ��ţ�00137.HK����ȥ��ʵ��Ӫҵ����19.52�ڸ�Ԫ��ͬ���½�7.23%��������Ϊ1.21�ڸ�Ԫ��ͬ���µ�21.97%��

����ֱ��4��30�ղŽ����걨��*ST��ˣ�000520.SZ��ȥ��ʵ��Ӫҵ����13.54��Ԫ��ͬ���½�35.92%��������-45.16��Ԫ��ͬ���½�140.35%���۳��Ǿ���������ľ�����Ϊ-12.20��Ԫ��ͬ���½�20.32%����Ӫ��������ֽ���������2.00��Ԫ��ͬ������520.96%�����У���ɢ������ʵ��Ӫҵ����12.49��Ԫ��ͬ���½�39.99%��ë����-18.51%��ͬ������6.8���ٷֵ㡣���У������ں������ë����������죬Ϊ-7.63%��ͬ������15.42���ٷֵ㣻Զ������ë����Ϊ-140.32%��ͬ���½�86.87���ٷֵ㣬��ν�Ҳ��̶á�

����̨���������

�������й���½����۵�����ɢ��ҵ���ձ�ת�ò�ͬ��ȥ��̨�庽����ҵ��ҵ��ȴ�ƺ���������·��

�����������ˣ�2609.TW��ȥ��ʵ��Ӫҵ����1188.74����̨�ң�ͬ�ȼ���125.51����̨�ң�������Ϊ-29.46����̨�ң���������13.23����̨�ҡ����У�ɢ������ʵ��Ӫҵ����25.04����̨�ң�ͬ������0.22����̨�ң�������-10.86����̨�ң���������5.22����̨�ҡ�

����ԣ���ˣ�2606.TW��ȥ��ʵ��Ӫҵ����74.08����̨�ң�ͬ�ȼ���5.56����̨�ҡ����У��˷�����Ϊ71.45����̨�ң�ͬ�ȼ���5.02����̨�ң�������15.67����̨�ң�ͬ�ȼ���2.56����̨�ҡ�

���������ˣ�2637.TW��ȥ��ʵ��Ӫҵ����83.28����̨�ң�ͬ�ȼ���0.69����̨�ң�������14.39����̨�ң�ͬ�ȼ���6.61����̨�ҡ�

�������˺��ˣ�2605.TW��ȥ��ʵ��Ӫҵ����47.64����̨�ң�ͬ�ȼ���7.46����̨�ң�������10.99����̨�ң�ͬ�ȼ���5.28����̨�ҡ�

�����й����ˣ�2612.TW��ȥ��ʵ��Ӫҵ����13.48����̨�ң�ͬ�ȼ���0.72����̨�ң�������3.97����̨�ң�ͬ�ȼ���1.73����̨�ҡ����У��˷�����12.95����̨�ң�ͬ�ȼ���0.62����̨�ң���������4369����̨�ң�ͬ�ȼ���896����̨�ҡ�

�������߸�����������

�����ʹ�½ɢ����ҵ���ԣ�ȥ��ҵ����ã�����Ӧ�鹦�ڡ����������߷��֡�

�����й�Զ����뵱������������������빫˾������Ӫҵ��������أ����Ϲ������߹涨������һ������������������ܵ������������⣬��ͬ��Ϊ3.32��Ԫ�����侻�����ܶ�2.35��Ԫ���ߡ�

�����������˼��뵱���������������Ϊ77.98��Ԫ����ҪΪ�ط��������������ء�̨�罻ͨ���ֲ�����

�����к���ʢ���뵱���������������1220.69��Ԫ����ҪΪ�����з��ֺ�����ҵ�Ľ�����ռ�侻�����ܶ�1823.45��Ԫ��66.93%��

�����в����˼��뵱���������������Ϊ199.78��Ԫ��

�����к���չ��ԽȨ������������ʽ���ļ�����ż���Ե�˰�շ�����������˰��233.51��Ԫ�����뵱���������������986.40��Ԫ���������������ù���1219.91��Ԫ��

����*ST��˼��뵱���������������Ϊ4842.12��Ԫ��

���������ֹ�

��������δ���г����ձ�Ԥ�ڽ�Ϊ�ֹۡ�

�����й�Զ�������걨��Ԥ�⣬�ӹ��������������SSYԤ�⣬����ȫ���ɢ������ͬ������5.8%����ɢ�����ӹ�ģͬ������4.7%���������ٳ������������Ź���ƽ����ơ��г�����������������ʸ�ɢ���г��ʻ�������̬�ƣ�������������ȥ�ꡣ

�����к���ʢ��Ϊ����ǰ��ȫ�������������ȷ�������أ����Խ��������ա��й����������Ż����������γ��ȶ��Ļ���̬�ơ��йػ���ͳ�ƣ�2014��2015���´�������Ԥ��Ϊ���д��ӹ�ģ��5%���£��ھ�����������������ɢ���������������Ż�����Ȼ������Ź����й���̭�Ͼɴ��������´��IJ������ߵij�̨���й�������ҵ���ӿ����Ͼ������������ຽ����ҵ�����촬���п��ܽ�һ���Ƴ�������ҵ�ĸ��գ�������ʣ��ѹ���Խ��ᴩ��δ������ĸ�ɢ�������г���

�����к���չ��Ϊ�����꣬ȫ�����ƻ������գ�����ó���������ѵ���̬�ƣ�Ԥ��δ���������������Ϊ��̬���й��������屣��ƽ�ȣ�Ԥ��ȫ��GDP����ԼΪ7.5%���ͺ����г����ԣ�������ʣ����δ�õ������Ի��⣬���ʺ����г�Ԥ�����������ɴ��ڵ���״̬��������������ʱ�ա����ʸ�ɢ���г�����������ã�BDI��������ȥ��ƽ��ˮƽ��

����̫ƽ������Ϊ��ǰ��չ��Ϊ���գ���ɢ���������ӽ�����10������ͣ�����ì�������ﵽһ���̶ȵĻ��⣬����������������ʣ��ѹ����Ȼ���ڣ�Ԥ�ƽ����ɢ�������г�������ȥ�ꡣ

�����ڴ��͡���ӪԶ���ߵĺ�����ҵ�ձ鿴���г�ǰ����ͬʱ�������غ�����ó����ҵ����в�������Ϊ�������й��������ٵķŻ���ú̿�������������н������½����ơ�������������Ȼʧ�⣬�˼۳��ڵ��ԵĴ��£�����Ͼɴ������ӿ죬��ǩ�������������½��������˳���ģ���������غ���ɢ������ʧ�⽫�õ����⣬��ҵ�IJ��������ʽ���������������������ƽ���ȥ��������ת��

������������

����Ҳ������Ϊ���ú��У������ҵ�����ø��ַ����Դ��ͽ��и��»������ܶ���ҵ������������������

����̫ƽ����ȥ���Ծ���1480����Ԫ����26�Ҷ��ִ����Ծ���2440����Ԫ���ձ��촬��ҵ����17�����촬�����⣬����3�Ҷ��ֻ�����15�����촬��������������ϣ�����Э�鸽������ѡ��Ȩ��

�����к���չԤ�ƽ�����������20��192�����ض֣�����ɢ����18�ҡ�149�����ض֡�

���������˺������ץס������������8�Ҵ������ɢ�����Լ�2�Ұ������ʹ���Ԥ�ڽ���2015�꽻���������������ʹ��ͻ����ִ�������̼���ķ���������

��������3��31�գ��й�Զ����и�ɢ���´����� 17 �ҡ�168.5 �����ض֣����ȥ�����12�����¼�5�ҡ�

����������ҵȥ�����ɱ�130����Ԫ���������н���йأ���Ҫ�����չ��´�������

�����в��������걨�б�ʾ��Ҫ����һ��ǿ���ڵ���ʱ���γ�һ֧����Ч��ߵĸ��о������ĺ��˴��ӡ�����ȥ����ף��в�����ӵ�и�ɢ���´�����1�ң�Ԥ��2015�꽻����

���������������걨

��������4�µף��й�A�����к�����ҵ������һ������*ST�������ȡ����ֵ�������к���չҲ��һѩ�걨֮�ܡ���

����*ST���һ����ʵ��Ӫҵ����2.83��Ԫ��ͬ���½�39.08%��������1603.36��Ԫ��ͬ������108.44%���۳��Ǿ���������ľ�����313.21��Ԫ��ͬ������101.65%��

�����к���չһ����ʵ��Ӫҵ����31.94��Ԫ��ͬ������21.29%��������5193.16��Ԫ��ͬ������110.73%���۳��Ǿ���������ľ�����4814.45��Ԫ��ͬ������110.91%��

������������ҵһ����ҵ�����е㡰������

�����й�Զ��һ����ʵ��Ӫҵ����142.09��Ԫ��ͬ���½�6.76%��������-18.80��Ԫ��ͬ������5.43%���۳��Ǿ���������ľ�����Ϊ-14.63��Ԫ��ͬ������45.34%��

������������һ����ʵ��Ӫҵ����2.28��Ԫ��ͬ���½�4.6%��������-1314.43��Ԫ���۳��Ǿ���������ľ�����-1335.01��Ԫ��

�����в�����һ����ʵ��Ӫҵ����2.29��Ԫ��ͬ���½�14.44%��������-4819.88��Ԫ���۳��Ǿ���������ľ�����-5228.36��Ԫ��

�����۹ɷ�������¶һ������ֻ��̫ƽ���ˣ���ָ�������ܸ�ָ��ͬ������������һ���ȼ���������Ӱ�죬���ˮƽ��ȥ���������䡣