�������¡������͡� ��ԼӢ���������ձ������� ��ݼ ���¼��� �⾲

����Ϊ10�Һ���������ش������֣�VLCC������һ��21��Ԫ��Ԥ�Ƹ�ծ������������������ij������ˣ���*ST���ͣ�600087.SH��ȫ��Ϊ���й��������˼����Ͼ����˹ɷ�����˾ �����������С�

����������������ȫ����

������������ʺ���רҵý��Ӣ���������ձ�����Lloyd��s List���ĺ������鷢�֣���Щǩ����2005����2008�����Լ�ܹ�����20���������֣���������Ϊ���������19��������ɵ����Ŵ���12.8����Ԫ��Լ��80��Ԫ����ң����ⲿ�ָ�ծ��δ���빫˾�ʲ���ծ����ʵ�ʱ�Ϣ�ϼƳ�������Ԫ����ҡ�

�������ڴ�ǰ����������������ij������ˣ���ͣ���е�2013��ȷdz��ؼ��� �����ɶ��ܹ�ͨ��ע�ʸ������ʲ�״�������������ָ����彻�ס����ۻ��ľ�ծ������Ͷ���ߵ����ģ�Ҳ������֤ȯ��ܹ���ĵ��ޡ��������⣬���������ʲ���ծ�ij������ˣ�����Ϊ�й�A���г����������е�һ�ɡ�

��������Ԥ��������Լ�Գ������˵�ծ��Ӱ����ж�����ʦ�����жϡ�

������5��19�������˳������ŵ��ܲð칫���ϣ����ʦ�����������к�һ�ٽ��ͣ���ʲô��û����������������������

����������ʦ��������������������������˵��걨�����˱����������������������ԭ���ǣ�����������ȡ��֡��ʵ������֤��⋯⋯��ȷ���������10��VLCC���Գ������˲�����Ӱ���Ƿ�ǡ������

����ͬ������ָ����ɶ�ʩ��Ԯ�֡�����ĸ��˾�й��������˼��ţ��³Ƴ������ţ���������ծ��Σ��������130������ʷ�ij������ţ������й��ں����ĺ�����ҵ��2008�꣬�����й�����ó�����䣨���ţ��ܹ�˾���³������ˣ��ϲ����ų��ǹ���ί�ƶ�����ǿǿ���ϡ����ϵ�����ģ�塣���ǣ���������ҹ�˾ò�����룬�������ۿ���������ծ�������������ң��������������

���������˳������ŵ�һλ��������ʿ̹�У����Ų�����������˵�ծ���ж����أ�����ֻ�ܵ������ⲻ�ϱ�¶���������ŵ�һ��26��Ԫ������Ʊ�ݼ������ڣ������ֱ��ծȨ�����ţ����ŲŻ�֪�Ͼ����ˣ���������ֱ�Ӵ�ɶ������������˵�����30��Ԫ�������Щ��ʱû���������������ˣ��ܶൣ����û��¶���������������˺ܶ����飻�������˶�������������Ҳ��֪������

������Щ�����г���λ���µ���Լδ��¶���յIJ��֣������˳������˾�Ӫ�ɱ����ߵ�����ԭ����ʵ��ծ��ˮƽ��

�������ߵĵ��鷢�֣�������Լ�б����й����ͺ��˹�˾�Ĺ߳��������������˼��Ͼ������ھ����������SPV��Special Purpose Vehicle������Ŀ�Ĺ�˾�����Բ��ɳ������Լ���Ծ�Ӫ��������ʽ������������֮ʵ��

������˾�ںܳ�һ��ʱ����û����ȷ��¶��Щ��ͬ�����飬��δ�����ʾӰ������գ����ܺ�ͬ���ԶԶ�������Ͻ��������ش��ͬ��¶����ع涨���ҹ�˾�߹��ڲ���SPV�г��ζ��£�����������ס�ֱ�����ڣ�����Щ��ͬ�Ľ������ʼ�����գ� Ͷ���ߺ����ʦ���������ϼ��ܹ�˾�����˳��������Լ����С�������ծȨ�ˣ����ѿ�������

�����˴μ���������ͬԤ����ʧ����ֻ���������������ծ��ı�ɽһ�ǡ�һλ������ʷ������ʦ�ƣ��������˵Ĺ������������İ�Ȼ���ţ����ò�㸴�ӵ�SPV�ṹ�����ʲ���ģ����ȴ�����亦��

������Ȼ���������˵Ĺ��»����е��͵ġ��й���ɫ����

����ʱ�������ʮ��ǰ��2004�꣬����ί�����������ϣ��ƻ�������ͨ���������������100�����ڣ�Ҫ��������������Ҫ������ҵǰ�������������ί�����żҡ���

�����ڵ�ʱ�ĺ���������Ӫ�У���Զ����ңң���ȣ��к����ŵڶ����������š������˺������ִ��ǵ����ݶӡ������ִ�������ɶ����ּ̾��ţ�ʣ�µij������š�������һ��ʢ�����ֱ���Զ���к��̲���

������Ը�ӹ���ίֱ������Ϊ�����������ӹ�˾�ij����������ˣ��������ߵ�һ��ij嶯��

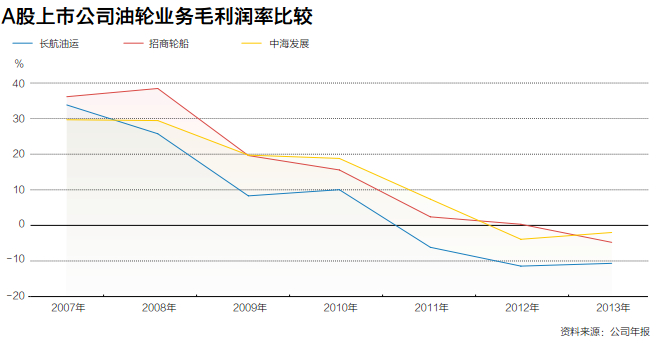

�����ⳡ��������Ӵ���2005����2006��䡣��ʱ�����ʲ���ģ�Ͽ���������500����Ԫ������400����Ԫ�������棬������40����Ԫ��������10����Ԫ��������������ʵ����ǿ��Ϊ�ڹ���ίһ�ִٳɵ�������ռ�����ƣ��������ڴ��ںӺ����г�ת���������ˣ�����2006�꿪ʼ���еġ������ˡ�ս��Ҳ���������˹�˾�������ԭ�ʹɳ��ռ䡣�����������գ�������������������ȫ�������д���֧�ֵı���������ʽ���û���������֣���ʱ����Ѹ��ӵ�����й�����VLCC���ӡ�

�����������ں��棬���������Dz��ĺ���ɢ��ָ����BDI����2008��6�µ�10���ڼ�����ѩ�����촬�������Լ�������ҵ����ج�Ρ��߸ܸ����ŵij�������2013��ȵĿ���ﵽ59.19��Ԫ�����ʲ�Ϊ-20��Ԫ��������ծ���������ʲ���58��Ԫ���ܸ�ծ��158��Ԫ������һ����ֻ��������������ծ��ı�ɽһ�ǡ�

����������ˣ�����Ͷ�����ڶij��������ܹ����ǻ����������С�����2014��һ����ĩ�����������н�15����Ͷ���ߣ��˾��ֹ�Լ2��ɣ�ǰʮ��ɶ���������Ͷ�ʻ�����ȴ��6������Ͷ���ߡ���2014�����ʼ�����ָ��ˡ�����ͷ�Ĵ�άȨ����Щɢ���л���ȡ����Ͷ���������������ж����գ�������ô�����������У�

�����������˳��������Ѿ������г���������������⣬����ίҲͨ�����µ�������̬�ȡ�

����2009����ʽ�ϲ�ʱ�������˳�������ȷ�������ⲿ��������鵣�ζ��³���ԭ�������ܾ����Ի������ܲá�ԭ���������ܾ����������ε�ί��ǵ�����������֡�

������һ�����������������ì�����ء�2013��6�������������룬�����˳�������Ŀǰ��ԭ�������ܾ����Ի���ȫ�����ֹ���������ίҲ��֯�������������Σ��Ӧ���쵼С�顱��פ�����������˳��������ڲ����г�����ˡ��������˼�������������ר���С�顣

�����ⲻ��ζ�Ź���ί�ͼ��Ź�˾�ϧ���۾Ȼ����

���������˳����������ŷ������콨��̹�У�����ЩС��ֻ�Ǿʹ��ڵġ��ѱ�¶�����⾡����������Dz�����������������ǾȲ����ô�������ƣ���Ͷ����ҩ�Ѷ���ˡ���һ��ֻ�����г���ԭ��������

��������������A�ɵ����һ����������6��4�գ���������������һ�����й�˾������ˣ���ST��ˣ�000520.SZ����Ҳ����5��16�������ڽ�������ͣ���У�������������

����������ϵ�������������й�˾�������Լ��ı������г������������������������������սᡣһλ�ӽ�����ί����ʿ�Բ��¼��߳ƣ�����ί���µ�����������ʮ����֮�࣬�������Ų�������������һ�ҡ�

������������¶ͷ

������Щ��Լ��������һֱ���������⣬��ʵ�ʲ������������

����2014��2��22�գ�������������ͣ�����ڽ����ij������ˣ���Ȼ������һ�ݡ����ڶ�10�ҳ������� VLCC����Ԥ�Ƹ�ծ�Ĺ��桷������ԴӾ������˾�����10�ҳ������� VLCC��������Ԥ�Ƹ�ծԼ21.03��Ԫ������3��5�գ����������ַ����˲��乫�棬�״���¶����10�� VLCC��������𡣶��ڴ�ǰÿ����걨�У�����ڡ��ش��ͬ����������������µġ������ͬ���У���¶���������ض֡����ⷽ�����ⷽ�������Լ�����������Ϣ��

���������������������Լ�Ĺ��������˼��ߵĹ�ע����Щ���ɳ�������ȫ���ӹ�˾�������ˣ��¼��£�����˾���³Ƴ����¼��£����⡣�����߲�ѯ�����ձ��������ݿ⣨Lloyd�� s List Intelligence�����֣��������˻���ĸ��˾���Ǽ���������ˣ���ͬʱ����10�Ҵ������������ˣ�beneficial owner����Ҳ����˵����Щ��Լ����һֱ���������⣬��ʵ�ʲ�����������⡣

�����ں��˽磬�������ʽ���·�Ϊ����ޣ�bareboat charter����ƹ��⣩���������time charter��������⣩�Ͷ������voyage charter�����֡�������ַ�ʽ��ͬ���ǣ��������ڽϳ���ͨ���ڼ�������ʮ�����ϣ������˶Գ���Ĵ������ʲ�����Ȩ�Ϳ���Ȩ���������̣����ٳ������ꣻ�����ķ��պ������Թ����ڴ�������ⷽ�����ֻⷽ�����뺽���йص�����Ϳ�֧��

���������֮�������Ϊ��������о��С�������ͨ����Լ����һ��ʱ������������������촬�ͺ��˼۸���������ʱ�ڡ�������������Ŀ�ģ����ⷽ�е��˸��ߵķ��գ�һ�������˼۵�����������ۣ�����ҵ������ԣ����ⷽ�����ܾ���ʽ�ɱ��Ͳ���ѹ���������dz�������Ŀǰ���ٵľ�����

���������������������乫���б�ʾ������˾�뾳�����˾ǩ���˲��ɳ����ij��������ͬ�����з��������ڳ������ڣ������г��˼�ָ����α䶯����˾����Ҫ�е�������������֧�����Ρ�������Ȼ�dz�Լ���Ƕ�Լ���Ӳ���ϸ�ڿ�������������Ŀ�����ԡ�

����2007��ף���������ͨ���ʲ����飬��14�ұ����������ֺ�Լע������ƽ̨�����а���10��4.6���-5�����ضֵ����ͣ�medium-range����Ʒ���ֺ�4��29.7�����ضֵij�����VLCC���֡�һ��30���VLCC�ļװ����������������൱��13�ڻ��ᣬ����ʱ������200��Ͱԭ�͡�

������2007��12�µ�2008��9�£���ֵ�����г�����ʱ�ڣ����������ִӾ���ǩ��6�ҳ��������ֵĴ����ͬ�������ͬ�����ˣ��������ӹ�ģ�ﵽ20����

��������ͨ����ȡ��ۺ��´�����ע���¼����۹�˾ע�ᴦ��¼�Լ������ձ����ݿⷢ�֣���20�����Թ�����죬�ֱ���18��ע����Ӣ��ά����Ⱥ����BVI���Ͱ�������SPV��Ϊ�ǼǴ�����registered owner������Щ��Ϊ����������¶�Ľ����ַ����������˾��������������������һ��SPV���У�������Ϊ������˾��

����������ʾ������20������ȫ����Ѻ���˹���8�����ź�4�Ҵ����У�facility agent�������Ų��뷽�漰11�����ҵ�19�����У�����4��Ϊ�������У��ܼƴ����12.8����Ԫ�������ڻ��ʼ�Լ��80��Ԫ����ң���

������10���г̳�Ʒ�����У�������ʿ��������չ�������Ͼ�������ˮ���ͳ��������ĵ�ѺȨ�ˣ�mortgagee��Ϊ���������������У�Credit Agricole CIB��2004����2010����ΪCalyon����������ƽ���������ꡢ�����������������顢����ɺ���ĵ�ѺȨ��Ϊ������ҵ���С�����ǩ��ʱ����2005��12����2007��12�¡�

������10�������������У�����֮��ͳ���֮����Ѻ���˷��������������У�����֮�Ϻͳ���֮Դ��Ѻ�����ո����ʼ����У�����֮�Ǻͳ���֮�ڵ�Ѻ���˷����������У�����֮��������֮�¡�����֮��ͳ���֮���Ѻ���˷�����ҵ���У���ͬǩ����2007��5����2008��9���ڼ䡣

��������20�����������ڷֱ�Ϊ10���12�꣬��Щ������ʵ��Ҳ�Ǵ����ͬ�����ޡ���20�������˸����εĴ���������ͬ����Ȼ����ǩ������Щ�����죬���ܵĽ��ṹ�Ͳ����ַ�����һ�£�

���������¼����ӹ�˾���ڴ����¶������Ǵ��������ͬ��ԭʼ��original buyer����������Э�鰲�źú�ԭ�ȵĴ��������ͬ��ԭʼ��SPV֮������һ�θ��棨novation����SPV��Ϊ�����������¼����ӹ�˾��ijЩ��ͬ�»����ϳ������������������Ϊ����������̵ļ�����supervisor������Ϊ�ǼǴ����ʹ�����SPV�Ǵ����ͬ�Ľ������������˷���ļ��ҹ�˾����SPVǩ���������ͬ�ʹ���������ͬ���������˼����¼����ӹ�˾���µ�һ���������˾���������ﺣ�ˡ�ƽ�ﺣ�ˡ����ﺣ�ˡ���ﺣ�˵ȣ��������������뷽��co-time charterer�����������˼����ɶ��Ͼ����ˡ����������¼���һ���ӹ�˾���Ϊ���Ϲ�������co-manager����

�������⣬��ͬ��ָ�ɳ��������¼��¹�˾�ͳ������˷ֱ���Ϊ���۴����ˣ�sales agent���ͱ������۴����ˣ�standby sales agent���������������ڽ�������Ǽǵ�SPV����������������

�������ݴ���������ȣ�����֧����Ϊ����ǰ�ͽ��������ʣ�tranche��������ǰ���Դ�����������ǩ���Ļ��֤��Ϊ���������淽Ϊ�������˵Ĵ������У�����������100%��Ѻ�����ʲ���Ϊ����������ͬʱ����Ϊ�ǼǴ�����SPV����Ϊ�������뷽�봬���������ġ�����ϵ����˾����Ϊ���������˻��ﹺ���գ��������պ�Լ����ת�ø��������С�

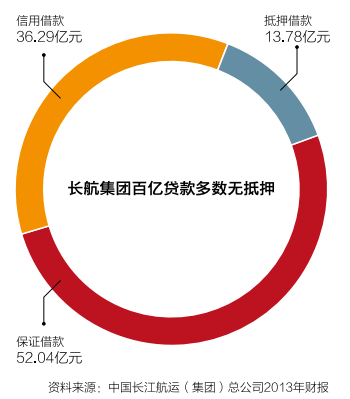

���������������ʵı���Լ80��Ԫ����ң�������Ϣ�ܶԽ��100��Ԫ�����ծȨ���н����ʲ���Ѻ�����������⳥Ȩ��

��������2013��ף��������˵ı����ܸ�ծ��ģ�Ѹߴ�158��Ԫ����ҡ���ҹ���ծȨ������ʿ�Լ��߱�ʾ����Ϊ�����������ִ���ԭ�ͽ�������������ս������ҵ���ڲ����������ϸߣ�֮ǰ�Ĵ�ǰ��ְ����ִ�еò����ϸ�������������˱���ծ����������Ŀǰ����ծ��ij���������Ȼ���˵��ǡ�

����˭�������Ĵ�����

�����������˵�ʱ��ģ��С����ȡ�������ķ�ʽ�ܼ�����ʲ���ծ����ѹ��

�����������˳���������Լ�����˲��ɳ��������ν���ɳ����������������һ�����hell and high water ��������Ϊ�������ͺ��ϴ���ˡ����⼴�������衢���ɳ����;������Σ��������뷽/�������������ѣ������������л�������

�����ݹ۳���������Լ�ĺ�ͬ����������������Щ��ȥ���ڷ��ڱ���ĺ�ͬ����ҵ����͵������Լ�������ӽ�����ģʽ��

����һλר�´������ʵ��������������ʿ��Ϊ���������˲��á�����+������ͬ������ʽ��Ӧ��Ϊ�˹���й���½���ͽ���ҵ��ļ�ܡ������밶���������ڰ���˾�����촬����ҵ��ʱ����������ô��ֽṹ����ҪĿ����Ϊ�˹���ڰ���ܺ���������

�����������ƣ��Ӿ����������ڣ����й����ڵļ�ܻ�����һ����ɫ�������۲�ȡ��Ӫ�����������������ķ�ʽ�����ⶼ����Ϊ�ǽ��ڻ��������Ϊ��������Ķ�������ڰ���˾�����⽫һ��������ؾ��ڣ���������Ҫ�������ҵ�����գ�������������������ij�����֧����𡣼�����������ڰ���˾�ھ����������ӹ�˾�����ڽ���ʱ��Ҫ�ڰ���ĸ��˾���ߵ�����ҲҪ�漰���ʹ�ö��������

����������������ڰ���˾��ȡ���ⷽʽ���������뾳�ڣ�����������������Ŀ�ģ������м�ܿ���£���Ȼ����Ϊ���ṩ�������ҵ��ͬ�������漰����������λ������ʿ�ơ�

����һλ��Ϥ�˽��ĺ���������ʿ��ָ��������������2006������ʯ��ǩ����˺�ͬ������ϣ������������������չԶ������ҵ����������ʱ����һ�ҹ�ģ��Խ�С�Ĺ�˾����ȡ�������ķ�ʽ�ܼ�����ʲ���ծ����ѹ������

������۹�˾ע�ᴦ�ĵ�Ѻ�ļ�����Ҫ�����������ͬ���ܼ۸���20������ֻ��7����¶����һ���ݡ����У�29.7�����ضֵij���֮���ͳ���֮�£�����۸�Ϊ1.16����Ԫ��31.2�����ضֵij���֮��ͳ���֮��Ϊ1.22����Ԫ������ʵ�ʴ�������������ʱ��ʴ�80%��3��4.6�����ضֵij�Ʒ���ֳ�����������������ͳ���ɺ��������۸�Ϊ4000����Ԫ���������ʱ��ʴ�90%��

�������µĽ���ɱ����ɳ��������Լ����ʣ�ͨ��һ�����������ͬ��subordinated loan agreement����������Ϊ����SPV�����ڳ������˵IJ����ϣ���һ֧����ʾΪ��Ԥ����𡱡�

������20�����ĵ�Ѻ�ļ��У���һ������¶��ΥԼ���ΥԼ������21���������ijһ��Ϳ��ж����뷽������ΥԼ������Ԥ��������ڣ�ֵ��ע��Ĺ涨���У����뷽����״���������ض������뷽������ծȨ��ΥԼ�������ж�Ϊ�ǶԴ����ͬ��ΥԼ��

��������������2010��ʼ�����������Ŀǰ�ܸ�ծ�ѳ������ʲ�������4��29�գ���˾����¶����12.35��Ԫ���Ϣ����������������ڡ����������������㳤�����˰�ʱ����Щ����������н������ʵ���ѿ��϶�Ϊ����ծ��ΥԼ��

������SPV�ṹ��ܷ��գ��ǹ��ʺ��˽�Ĺ����ַ���SPV�������ж���һ����Ϊ�ǼǴ���������д����ʲ���������Ϊ�ʽ���ͨ��������������ר�ҽ��ܣ������漰���촬���ʵ���Ŀ�У�����������˾����������˵Ҳ�з����ʲ�����Ȩ�����á�����ֻ�ṩ���ʣ�������Ҳ��Ը��Ϊ���ʱ���ʲ��������ˡ���

������ˣ��ļ�ŷ���������Ǵ����ĵ�ѺȨ�ˣ�ȴ�Ǵ���������λ��Ϥ�˽�����Ϣ��ʿ¶����Щ����������һ��ע����Ӣ��ά����Ⱥ�����밶���У�offshore trust�����С����������������ڡ��¶����С���orphan trust����ָ��������Ϊ���ƻ�����������ΪӢ��ά����Ⱥ������ִҵ��ʦ������ͨ��һ���عɹ�˾������ЩSPV�����عɹ�˾�Ķ��»�����SPVע�����ʦ����һ�������������ŵĸ߹���ɡ�

����֮���Գ�Ϊ���¶����С�������Ϊ�����в�û�����������ˣ���ͬ���¶������ں��˽磬�Դ������������˵IJö����Ǻ��̷�����һ�������Ľ��㣬��Ϊһ�����ö�Ϊ���������ˣ������ܴ������棬���Դ����п��ơ����õ�Ȩ�����Ϳ��Ա��ƶ�Ϊʵ�ʴ�����������ծȨ��������ײ�¹ʴ�����ʧ�⳥������£�����������������Ϊ�����Ķ���

����һλծȨ������ʿ�ƣ����������Ľṹ�£�SPV���밶����֮�伸��û���ֽ����� �Ӷ���֤�������������뷽�͵�ѺȨ����֮����䡣�ӷ�����������˵����Щ����Ҳû�����������ˡ���

������һλծȨ������ʿ���ʾ���������밶�������������İ��ţ��������������������Ϊ�跽���������뷽�ʹ�������ʹ�÷�����������������Ҫ�������������ڱ��⣬Ҳ���������������봬����Ӫ�йص����з��պ��������������������������б�������������ˡ���

�������¶����С����ӵĽṹ����Ϊ��ʹ��ʵ�Ĵ������ݱ���������壬�����������ҵ����������¹ʳ����־��⸶���������бȽ�ƫ�ú��������ֽṹ�������й��Ĺ��к�����ҵ�У��Ѵ��������밶������ģ��������˼�����Ωһ��һ�ҡ�

����20�������ر���

�������ı��ʾ��ǡ������+��Ϣ��

�����������������ڽ���3�³��IJ��乫���У���¶��10��VLCC�Ĵ��������4��3.8����Ԫ/�죬6��4.95����Ԫ/�졣���ڲ��ĺ���������¶��5��21�յĵ�Ч�������TCE��Ϊ-7960��Ԫ/�죬����ʾ��VLCC���г�ƽ���˷������뺽�гɱ����ң���Ӫһ�����7960��Ԫ ��

��������Щ�����Ǵ����+��Ϣ����һλծȨ������ʿ̹�С���Щ��ν�������𣬶�Ӧ�ľ��ǵ�Ѻ�����ÿ�ձ�Ϣ���Դ����㣬�������˶���10��VLCC�Ĵ����2008��10�µ�һ������������10���12���ڻ�����Ϣ����֧��16.7����Ԫ������ʱ���ʼ�Լ��103��Ԫ����ң�����������10���г̳�Ʒ���֣����ڳ������˲�δ����������ʳɱ����ö�֪��

������Щ��Ϊ���ʵΪ����֧�����ڳ������˵IJƱ��б����롰�����ʲ������¡�Ԥ�����һ�����ں��˽磬��߳��ĸ��ʽ��Ԥ�����ڳ�������ת��Զ������ĵ�һ�ꡪ��2007�꣬Ԥ������Ϊ9.2��Ԫ��ռ�����ʲ���28%�����ʲ���9%��2008������һ��Ŀ����һԾ�ﵽ19.4��Ԫ��ռ�����ʲ���51%�����ʲ���16%��2009����2012�꣬�����ʲ�ռ����57%-58%���ǻ������ʲ�ռ����14%-17%֮�䣬Ԥ������Զ���2012��ﵽ30��Ԫ�ĸ߷壻2013�꣬��˾���������21��ԪԤ�������ʧ��Լռ25.1��Ԫ��Ԥ������80%�����������Ԥ������ռ�ȡ�

��������������������������ƴ�����ʽ�����ʦ�����к�����������ɡ������к���2012���걨�б�ʾ�������ⲿ��֤�������ޣ����Գ��������¼����ӹ�˾29.56��Ԫ��Ԥ�������ȡ��֡��ʵ������֤�ݣ������˱��������2013���걨�ٴζ�10��VLCC���������Ԥ��������һ�³��߱��������