�ؿ��� ��

��������4��ҵ������*ST�����������е����ˡ��ⲻ��ʹ���Ϊ2012�������ƶȸĸ������Ͻ�����һ�������ָ�겻�������е����й�˾��Ҳʹ���Ϊ���������е�һ�ɡ���Ȼ�������������ܽ���������⣬һ����Ҫ������СͶ�������棬���б��ջ���ؽ�����ƣ���һ����Ҳ��Ͷ�������쾯�ӣ��뾯��ST�ɺ�����ɵķ���

�������й���ʵ�������������һֱ��δ������֮�أ����*ST���ͼ��п��ܳ�Ϊ�¹����µ����е�һ�ɣ��ⱻ��翴�����й��ʱ��г��������źš�Ȼ����*ST �����������й����е������Ϊ��ȴ������С�ɶ������ɡ��걨��¶�ؼ�ʱ��Ϊ��Ҫ�����2010��ҵ��������ӯת���Ƿ��������飿��ҵ����ȴ�������𡭡���һ����δ��֮����Ͷ�������������䡣

����4��15�գ�*ST���͵�С�ɶ������������ʾ������200��λɢ������ί����ʦ��*ST���ͺ��Ͻ�����ȥ��ʦ����Ҫ������*ST���͵��걨������������ʣ������������롣

������������ȹ�˾С�ɶ���˵�����Ǿ�Ȼ�벻��ӵ������¢����Դ����ҵ���յȹ��*ST���ͣ��п��ܳ�Ϊ���е�һ�ɡ�*ST�������б����ж��ٹ��£����������ֻ�����Ͷ���ߺͼ�ܻ��������ķ�˼��

����Ͷ������˵��

����4��15������9�㣬�������Ϻ�ΰ����ʦ������¥�¼�����*ST���͵�С�ɶ����������������һ���еȴ�С�IJ�������������ƣ���������������*ST���͵�Ͷ�ʺ�άȨ����ʱ�������ߵ����¶����ƣ����̬�µļ���������

���������Dz���������Ҫ��˾�������У����п��ԣ������Dz��ܽ�����ô�������ס������Ϳ�����С��������˵��

������2010�ꡢ2011���2012������3�����*ST������ȥ��4��22�������ѱ��Ϻ�֤ȯ��������ͣ���н�һ��ʱ�䡣

���������Ͻ��������й�����ͣ���к�˾���һ�������ȵľ�����Ϊ��ֵ���������С�

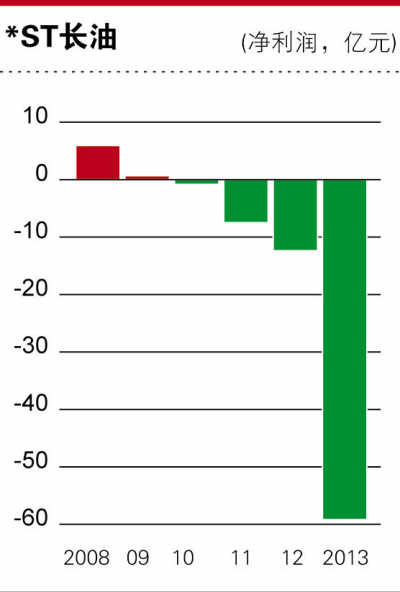

����3��22�գ�*ST���ͷ�����2013���걨��ʾ���������ڣ���˾ʵ��Ӫҵ����73.07��Ԫ����2012������10.22%�����������й�˾�ɶ��ľ�����Ϊ-59.22��Ԫ����2012��ͬ�ڵ�-12.39��Ԫ�����������

����3��30�գ�*ST���ͷ�������ƣ�Ԥ��4��23��ǰ����˾��Ʊ���������������ڣ�Ϊ��30�������գ����˾��Ʊ�����Ͻ���ժ�ơ�

����4��11�գ��Ͻ�����ʽ��������ƣ�������ֹ*ST����Ʊ���н��ס���������֮�պ��5�������ս�������һ�������գ���4��21�գ��𣬸ù�˾��Ʊ�������������ڽ��ף�����������Ϊ30�������գ��粻����ȫ��ͣ�����أ�Ԥ���������Ϊ6��4�գ����������ڹ�˾��Ʊ�����Ͻ������վ�ʾ�彻�ף�ÿ�յ��ǵ�������Ϊ10%����˾��Ʊ�����������ڽ�����Ĵ�����ֹ���У���Ʊ����ժ�ơ�

��������������ʾ������2013��ĩ��*ST���͵Ĺɶ�����Ϊ14.9385����2013���걨��¶��ǰ����������ĩ���ɶ�����Ϊ14.9442��

������һ�������������忪�̣�*ST���͵Ĺ�Ʊ�϶�������ۣ�һ��������ͣ����˾�Ĺ�Ʊ�ܿ��ܻ�һ�IJ�ֵ����*ST���͵�Ͷ��������Ƽ��������˵����λ˵��һ���ձ�����Ůʿ����������Լ�����λ���������������������ǵ�����������һ������������Ͷ���ߡ��ڴ�֮ǰ���Ѿ��н�20��Ͷ����½������������

����������Ͷ������������*ST����������Ϣ��ͬ������Ƽ�������������ڲ���֮ǰ�յ�֤ȯ��˾�绰֪֮ͨ�Ż�֪�Լ����еĹ�Ʊ��Ҫ���е���Ϣ��

���������ͽ�15��ɶ����ܶ�ɶ�����������͵����ˣ����ǿ��ܵ����ڶ���֪���Լ����еĹ�Ʊ��Ҫ���С�Ѫ��Ǯ��������������û���ˣ����й�˾��Ҫ������һ����ȷ��˵����������Ƽ˵��

������ʵ�ϣ�*ST����ȷʵҲ��������ޡ�*ST����ȫ���й��������˼����Ͼ����˹ɷ�����˾����ơ��������ˡ�����ǰ��Ϊ�Ͼ�ˮ��ʵҵ�ɷ�����˾�� 2007�곤������ͨ������������ʽ����A���г������ɶ��ǡ������ˡ��Ĵ���д���֮һ�������š�����������ʾ��*ST���͵���Ӫҵ��Ϊ����Ӫȫ���ߵ�ԭ�͡���Ʒ�͵����䡣2008�꣬��������ͷʵ�־�����5.96��Ԫ��������������ɡ�

��������2006����2007��ĩһ��ţ�еĶ��磬��������һ��Ҳ������ţ�����С�

��������ʱ���͵Ĺ�Ʊ����Ҫ�ǿ��������������ݺ߳ɳ��ԡ�������Ӫҵ�������ͣ��Ⲣ����һ���������������ҵ������������ʰ������˳���100����ɡ�

����ͬ�������������Ҳͬ��������������Ը�ͷ�Ļ��С���ţɢ���������ҡ���������2012�����볤�ͣ�ÿ�ɳɱ���Լ��3Ԫ���ҡ����Ͷ�������ɳ��������볤����Ϊ�˲����飬���������ڽ��ܡ����ʽ��ڱ����ߡ��ɷ�ʱ��ʾ�������ʻ�ƽ̨�����缶��ģ����ҵ���գ���Щ������ʾ���;���Ͷ�ʼ�ֵ��

���������������ڣ��Ҷ���Ϊ�����ǼҺù�˾����������ˡ���������˵��

����������������

�����ɶ��ǵ�����ָ��2��22�չ�˾���������ݼ����ʲ���ֵ���ͼ���Ԥ�Ƹ�ծ�Ĺ��档

����������ʾ������Ҫ��9��VLCC�����������֣�����Ӧ�����ʲ���ֵ��Լ�����25.17��Ԫ�����ͬʱ�����ͻ���10�ҳ�������VLCC����Ԥ�Ƹ�ծ�����ԼΪ21.03��Ԫ�����ʺϼ�46.2��Ԫ�ļ��ᣬֱ�ӽ���������������ͨ����

����3��22�գ�*ST������ƣ����ھ�Ӫ���𡢲��ִ��������ʲ���ֵ�ͳ�������VLCC����Ԥ�Ƹ�ծ��ԭ��˾2013�꾻�����ٶȿ���59��Ԫ��

������9��VLCC����Ӧ�����ʲ���ֵ�������͵Ľ����ǣ�2009���������������г�������ԭ�������г��������ԣ��˼۳�������������ҵƽ����ӯ��ƽ��㡣����ԭ�����ʲ��۸�Ҳ�����˴���µ���2012�������Ѿ��ϳ�ʱ�䴦�ڵ�λ��ĿǰͶ��ʹ�õ����ͽ��ܻ�����VLCC��������һ�����ָ����г�����������˾��Ϊ������2013��ף���˾VLCC�����ʲ����������Եļ�ֵ�������ڿ�Ԥ���Ľ������ִ�������ļ��ʽ�С��

������10�ҳ�������VLCC����Ԥ�Ƹ�ծ���������ʾ����˾�����ӹ�˾�������ˣ��¼��£�����˾�����¼�ơ��¼����ӹ�˾�����뾳�����˾ǩ���˲��ɳ����ij��������ͬ�����з��������ڳ������ڣ������г��˼�ָ����α䶯����˾����Ҫ�е�������������֧�����Ρ���˾��VLCC�����������������ܽϺõ���������ͬ��֧����𣩣����в���ָ�겻�����㳤������Э����������Լ�������봬����˾�Ѻ�Э�̣�δ����ʵ����ΥԼ����������������Ŀǰ�ѷ��ϼ���Ԥ�Ƹ�ծ����������ˣ���˾������2013��ף����ݿ��ܲ��������ʧ����ѹ�����ȷ��Ԥ�Ƹ�ծ��

�������������ʲ���100����Ԫ��2013���Ӫҵ������70����Ԫ�������˾�Ծ߱��ȶ��ľ�Ӫ����������ҵ�����յ�����£���˾Ӧ����취������ӪЧ�ʣ�����ҵ����ΪʲôҪѡ�������еĽ�Ҫ��ͷ��������ȫ���ŵ�2013�ꡣʵ���ϣ����Է�һЩ�ŵ�2014�ꡣ��������˵�������⣬�۾���ô����ǷǮ�أ���������������ϼ������ʲ����ѣ�����Ҫ��˾��Ǯ��ȥ����

�����ջ��������ʦ������ԭע����ʦʢϼ�ڽ���ý��ɷ�ʱ��ʾ������������˵����������һ�ֻ�Ʋ����ֶΣ���ҵһ��Ϊ��ȷ�������ȶ����ٽ�����˰������£���ȡ������İ취���������ڻ��ʦ��������˵��������Ҳ�������ȵģ�һ�㶼��һ����ȣ���������ƵĿ����̷�Χ�ڡ���

�������*ST����10�ҳ�������VLCC����Ԥ�Ƹ�ծ����Ϊ��˾��ƻ����������кͻ��ʦ��������ʾ������������ȡ��֡�ǡ�������֤�ݣ���ȷ��������Գ������˹�˾������Ӱ���Ƿ�ǡ��������ˣ������кͶԸ�����ֱ��������

�����걨ҵ�������

������һ������Ͷ���������ɵ������ǣ�2010���걨ͻȻ��ӯ��������Ϊ�����������г��ͳ��ڳ�������������ʹ��

�������������2010��ҵ��������Ϊ���𣬹�˾���Բ��������С��� *ST������һλ�ɶ��ﻪ�����������ɳƣ���Ϊʲôҵ������֮��ҵ��������֮��˾һֱû��˵�������

����2011��3�£����ͷ�����2010���걨����˾������Ϊ883.46��Ԫ������2012��4�£����ͷ����ġ�ǰ�ڻ�Ʋ���������桷�ƣ������������ͳ�����������ԭ�������˶�2010��IJ������ݽ������ݵ�����������2010�꾻������ԭ����883.46��Ԫ��Ϊ-1859��Ԫ��

����ֵ��ע����ǣ���2011�꣬��������˶�������ļ��15.2��Ԫ��

��������2010�곤��ҵ������������ɶ�������������������ҵ��ӯ���������ڴﲻ�����е��������������˵�����������û��˵���������£����Ͳ�Ӧ�ִ����С�

������û�����Ĺ涨�������ܶ�����������������һ���г�����������Ϊ�����ʶ����������ض�Ͷ���ߣ��빫˾���������������ɹ��Ĺؼ����Ƿ���Ͷ����Ը���Ϲ�����ˣ����𡢶���������֮�䲢û�б�Ȼ������ϵ�����Ϻ�һ�Ҵ���ȯ��Ͷ�в���ʿ�ԡ����ʽ��ڱ������߱�ʾ��

�����»������������ʦ�������ϻ��˵������ʾ���������й�˾ҵ�������ܳ����������ֳ���������ı仯˵����˾�ڿ������⣬���߹�������ڹ�����������������Ӧ�������ܲ��ע�⣬����Ӧ����֤����������顣

������Գ���ҵ��ͻȻ�����������Ͻ�����û�в�ȡ�κεļ�ܴ�ʩ��Ҳδ�й�����Ϣ��ʾ��ؼ�ܲ������Դ��½��е��顣

������ʵ�ϣ�����2011�궨�������ķֺ죬Ͷ����Ҳ���ںܶ�����顣

������2011��ֺ췽�������ɶ����������ʾ���������ɶ��ֺ죬�����˾�����ٿ���һ����ʱ�ɶ����ı��˷ֺ�Ԥ�������������ֺ���ɢ�������档���ﻪ˵��

������2011��3��6�գ���˾����˶�����������ɶ��Ͼ��������˹�˾����̩֤ȯ�ɷ�����˾��̫ƽ���ʲ���������˾�ֱ���5.63Ԫ/�ɵļ۸��Ϲ���22.5�ڹɡ�2500��ɺ�2500��ɡ�

����2011��3��26�գ����ɶ����ͨ���˵���ķֺ췽��������2010��12��31�յĹɱ��ܶԼΪ16.11�ڹɣ�Ϊ��������ȫ��ɶ�ÿ10���ɷ��ֽ����0.1Ԫ����˰����ÿ10����0.9�ɡ�ÿ10��ת��7.1�ɡ�

����������2011��6��1�գ������ٿ���һ����ʱ�ɶ���������������������ܹɱ���ԼΪ18.86�ڹɣ�Ϊ���������зֺ졣

��������������֮��Ĺɱ����ֺ죬����̯����С�ɶ������档�����ɶ����֮������ۡ����ﻪ˵��ֺ�����⣬̬����Ϊ���������ϵ������еIJ����Ĵ������ġ�

������������ճ��͵��걨����˾��������4�꣬�����й�˾�߹ܵ�н��ȴ�������ǣ�������𣿡�����Ƽ������ɡ�

�����Ա�2011���2013����걨����˾�ܾ����������н����45��Ԫ����52.02��Ԫ��������Ҳ�Ӷ��±�ɸ����³�����2007����2011��3���ι�˾���ܾ����Ķ��Ľ�����2011���걨�е�н��Ϊ45��Ԫ��2011��1��ж�θ��ܾ���һְ�����ι�˾��ί���ֱ��2013�꣬2012��5������ζ��£�н��������52.02��Ԫ��

��������������2011�굽2013�꣬���͵Ĺ�����н��������15%-20%��

������������������ɣ������µ糤�Ͷ��غͶ��»�칫�ң���ǰ�ߵ绰�Ѿ��ػ������ߵ绰��һֱ�������˽���״̬��

��������Ҳ�������ϵ��˾���ذ죬���绰��û���˽��������⣬�������ʷ�����˾Ͷ���߹�ϵ���䣬����û�лظ����������˵�����ڹɶ�����ϣ�����������ѯ�ʴ�ɶ��Ĵ����������Ƕ�û������ش������

���������ƶȴ�����

��������С�ɶ������������Ҫ���ʣ�4��11�գ��Ͻ����������ʱ��ʾ�����Ͷ�������������й�˾��Ϣ��¶��ټ��ء����Գ����ش���©��֤�ݣ������Ͻ�������֤ȯ��ܻ���Ͷ�ߡ����֤���漰���й�˾�����������Υ������ģ�Ͷ��������˾�����ؾٱ���Ͷ��������Ϊ���й�˾����Ϊ���������Ĺɶ�Ȩ����Ҳ����ͨ��˾��;��Ѱ�����¾ȼû���

�����������Ϻ������Ŵ���ʦ��������ʦ��һ���ڽ��ܡ����ʽ��ڱ������߲ɷ�ʱ��ʾ����ȻͶ������������ɣ���ܻ���Ӧ�ý��룬���������еķ����ƶȣ�Ͷ������Ҫ�������ϣ�����Ҫ��ܻ����Ĵ���������Ϊ���ݡ�

�����˴��������ί�У����ͺ��Ͻ���������ʦ�����Ϻ�ΰ����ʦ��������ʦ���±�ʾ����ʦ���������൱��һ��������������ϣ�����Եõ��Է��Ļ�Ӧ����δ�����������ߣ�����Ҫ�����Լ���������

������3��31�գ������ڶ�Ͷ���ߵ��Ͻ���ѯ����������˳�������4��14�գ����������滹��û���κη��������������Ϊ����С�ɶ��Ĵ�����Ҳ��ȡ�˺ܶʽ����άȨ��4��10�գ���������ȥ֤���ݽ��˾ٱ��š����չ涨��֤������10���������ڸ���ظ���

�����ڳ��͵�һ��С�ɶ���������δ�ܽ���������Ķ������֮ǰ�������ݻ����͵����н��̡����ǣ��˴ν������ƽ��������е�̬�ȷdz������

�������ͻ�û�������������壬��תϵͳ�Ѿ�������ӭ�ӳ��͵�����4��15�գ�ý��Ԯ����תϵͳ��ظ����˵Ļ��ƣ�*ST���ͻ���6��4�����ҿ�ʼ���������ڵĽ��ף�������8��8������ת����תϵͳ���ס�

������һ����ʾ�������ƶ����ʱ��г��г���������һ��������ƶȣ�����һ�����У���Ҫ��������Ͷ���߱������ƣ�ά����СͶ���ߵĺϷ�Ȩ�档

����2013��12�£�����Ժ�칫�������ġ���һ����ǿ�ʱ��г���СͶ���ߺϷ�Ȩ�汣������������������¼�ơ��������Ҫ��ȫ��СͶ����������Ȩ�⳥�ȼ�άȨ���ƣ��������б��պͱ����ʱ����ƶȡ�

�������г���ʿ��ʾ���Ƿ����������б��ջ���ǰ���ݻ�����*ST������ֹ���У�

�����Դˣ��Ͻ�����̬�ȷdz�ǿӲ����������ʾ���������Ҫ�����й�˾�������뱣�ջ��Ʋ����������뱣�ջ���ǰ���Ͻ���������ִͣ�������ƶȡ������������еġ���Ʊ���й涨���������ƶȵ�ִ�й涨����ȷ�ij��������Ҫ��Ϊȷ���г���ƽ�����Ͻ���Ӧ���ϸ�ִ���йع涨��

�����Գ�����������������ģ�����˵���������������б�������ʿ�����й��ʱ��г��������Ļ����źš������ԣ���ܻ����ƺ�Ҳϣ��ͨ������һ������ϴ����Ͷ������ʶ�������ɺ�����ɵķ��ա�

�����������������ڽ���Ͷ���߽������ı�Ͷ���ͳ������ɵ�ϰ�ߣ������Dz�����ΪͶ���������ST�ɡ����ﻪ������Ϊ���������в���Ѫ˿�������Ǵ������ 2008����2010��֮������ij��ͣ���ʱ����������������Ҳ����Ӧ���٣�һ����֧������չ��һ������м�ֵͶ�ʡ����е����ڣ�һ�������п�������⣬��һ�����ǿ������������գ�����������ҵҵ����������ʼ��ת��ͬ��Ƚϣ�����Ҳ�����������¢�����������߳��ȣ�����û�뵽��������������Ժ�˭������������˭����Ͷ�������

����������һ����˵������͵�����ֻ�ܼ�����ܽ��롣�������������з粨֮��Ͷ������Ҫ�����ʶ��ST��ɵľ���ա���ͳ�ƣ�Ŀǰ����*ST���ͣ�����*ST��ˡ�*ST���ա�*ST���ء�*ST�����4�ҹ�˾�п�����Ϊ����3�������������С�