����2000�꣬��Զ�������ƶ�����������500ǿ��Ŀ�ꡣ���й����ôַ����������ƶ��£���ɢ���ͼ�װ�亽�˵Ŀ��١��Ϲ�ģ������Զ���ŵó���Ը��

����2007�꣬��Զ�������������ʱ�ƽ̨���й�Զ����Ȼ��ɢ���ͼ�װ�亽������Զ���ŵľ�Ӫ���ϲ�¥�����ɴ��γɵĴַ�������ģʽҲΪ����IJҰ������˷��ʡ�Ϊ��ʵ���ڸ������ģ�ϵļ�����������Զ����ѡ��һζ���Ÿ�ɢ������װ���������˴��ӣ����������5�����ʹ�ǧ�ڵ��й�Զ��Ƶ������������ҵ���Ҳ��̶ã����ȳ�ΪA�ɡ�����������

�������й�Զ��Ұ��γ������Աȵ��ǣ�ͬ��ĸ��˾��Զ���ų�����2009���ܵ����س���⣬�Ա�������Խ�Ϊ�ȶ��ķ�չ����û�б��й�Զ�����¡���̶����

�����й�Զ����������й����ôַŷ�չʱ������Ӱ�����й������������ڽ�������ڵ�ת���У���θı�äĿͶ�ʡ��ַž�Ӫ��������ϵ������Ϊ�����й�Զ�����ڵ��ڶ���ҵ��Ҫ��Ե��������ص���Ҫ���⡣

�����й�Զ�����䣨���ţ��ܹ�˾�������Զ���ţ�������1961��4�£�����52��ķ�չ��Ŀǰ��ҵ���Ǻ��ˡ�������ͷ�����촬��������վ�������ϣ���Զ����ӵ�к;�Ӫ700�����̴���5100�������ض֣����������4�ڶ֣�Զ���߸���ȫ��160������Һ͵�����1500����ۿڣ����ӹ�ģ�й���һ������ڶ���

�����ڡ�������κ�Ҹ��Ĵ����£���Զ����һ�ȳ˷����ˡ���2008��ͻ�������Ľ���Σ�����Ӵ����Զ���Ŵ��ӿ�ʼһ����һ�εء���������

����2009�꣬��Զ���ŵġ��ʱ��콢����˾���й�Զ������75��Ԫ���𡢲��������A�����й�˾��2011��2012�꣬�й�Զ���ֱַ���104��Ԫ��95��Ԫ�Ŀ��������һ��¼���������й�Զ��ع�A��5�����������ʶ�A�ɡ����������������������������2013��3��29�����й�Զ����ʽ����ST������ΪA����ʷ������ģ����ST�ɡ�

��������A������ƶȣ��Ѵ��ϡ�ST��ñ�ӵ��й�Զ������ٿ���һ�꣬2014������У�����һ�ߵ��й�Զ�������2013��������Ҿ��ꡣ2013��һ���ȣ��й�Զ���ֿ���20��Ԫ����Ŀǰ���Եĺ���������ƣ���2013��ܿ����ֽ�����һ�ξ�����ʱ����Զ���ŵľ������������Ȼ����չ����������й�Զ��������Զ�������36��Ԫ������Զ���ź�5��21�գ��й�Զ���������������м�����21%�Ĺ�Ȩ���29��Ԫ������Զ���š�����������ҵ����ʿָ�����Ⲣ��һ���ܹ�100%��֤�й�Զ��Ť����

�����й�Զ��ġ��Ұܡ�����Ե�ɺ���Ҫ��ȷ�����й�Զ�����˽���Զ���ŵ�ս�Բ��֡��й�Զ���ڼ����������ݵĽ�ɫ��

�����ַ�ģʽ���캽�˰���

����1998�꣬��Զ���ŵ�ҵ���漰���º�����½�����족������Ӫ���ˡ����ز������ջ�������������Ӫҵ�����ǣ����꼯��Ӫҵ����Ϊ325��Ԫ����ͬ�������Ϊ4��Ԫ��

������ʱ�ոս�����Զ����˧ӡ��κ�Ҹ��漴����һ����ר��Ϊ��Զ�����ƶ���ʮ�귢չ�滮������滮��������Ũ�������仰����ȫ���˳��������Ժ���Ϊ���е�ȫ��������Ӫ��ת�䣬�ӿ����Ӫ������˾ת�䡣

����2000�꣬κ�Ҹ��ڡ��Ƹ�������500ǿ�߷�����״��������Զ����Ҫ��������500ǿ������ʱ��Զ���ŵ����룬��500ǿ�ż��������Զ��������������Զ���ŵķ��ز���ҵ���ӿ�����ɢ�������뼯װ�䴬�ӡ�

������ɢ��������ָ�����ʯ��ú����ʳ�����ʵȴ��ڻ������20�����������й���Ϊȫ����Դ����Դ���Ĵ�����й�����ʯ��ú̿ռȫ����ó�����ı�������Ѹ�٣�������Զ�������Ƚ�ָ��ɢ�����˰�����λ�����������й�������ó�����õĿ�����������Զ����Ҳͬʱ���켯װ�亽�˴��ӡ�

����2001�꣬��Զ��������450��Ԫ���ѽ�1998������˽�40%������Զ���ŵ�������ȻԶ��ֹ�ڴˣ���ʱȫ��װ�亽��ִţ����Ϊ��ʿ�����ˣ�����ɢ������������Ϊ�ձ��ʴ������Ƕ��ǰ�����ҵ��κ�Ҹ�������ܲɷ�ʱ��˵����Ҫ�ȼ���ʿ�����ձ��ʴ���

��������νʱ����Ӣ�ۡ�2004�꣬�й�����ʯ����ռȫ�������2001���20%������40%������ú���ˡ�Ҳ�ƶ���ʱ����ú̿������16%���긴������������������������յ��й���ʳҲԽ��Խ�����ڽ��ڡ���Щ������̼����й�����ȫ��ĸ�ɢ�������г����й����س�Ϊ����ȫ���ɢ�����������Ҫ���ء�

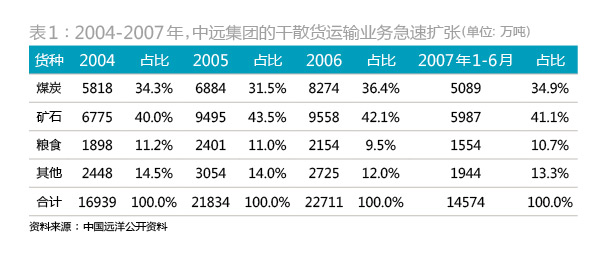

������Զ����ƾ���뱦�֡����֡���Ϊ�����ĸ�����ҵ��ս�Խ��ˣ��Լ������ú�ӹ���ҵ�����ù�ϵ����ɢ������ҵ�������ţ���1����2004����Զ���žͿ�����375�Ҹ�ɢ�����ӣ���ģһ�ٳ�Խ������120����ʷ��������ͷ�ϴ��ձ��ʴ������伯װ�亽�˹�ģ��ʱҲλ��ȫ����ߡ�

���������ڸ�ɢ�����˶��ԣ���ģԽ��Ӫ����Խ�ߣ�����������ص���ҵ�ص�����ġ�������ǿ�����ԡ����������ʾ��1873-2000�꣬��ɢ�������г����¾�����16�����˷�չ���ڣ�����һ���ֵ��ԡ����ա����ٺͻ�������ڣ����СС����ҵ���ջ沢�������ҵ��˾�ռ��ߡ���Σ������ż��ϵͣ�������ȫ�����г������ж�������ɢ�������ǹ�ģ������ͷ��ҵ�����г��ݶ��ȫ����Բ����Ǹ���ͷ�����������ʾ��ȫ��ǰ20���ɢ�����˹�˾�ϼ�ռ�е��г��ݶ��ȫ���30%������������ҵ�����£�һζ�����ģ�ķ��տ����֪��

�������ң���Զ������������ĸ�ɢ���������ձ��ʴ��ڲ�����Ҳ�������IJ�ͬ����Զ���Ÿ�ɢ���������ù��أ���2004�꣬��Զ���Ű������֡����ֵ��ܼ�639�Ҵ����У�375�Ҹ�ɢ������ռ��60%������ʱ�ձ��ʴ���һ������Ϊ33%����Σ���Զ���ŵĸ�ɢ������ƫ�������д����������������ɢ��������ռһ�룬���ձ��ʴ���ʱ216�Ҹ�ɢ�������У�����Ĵ�153�ң�ռ��70%����Զ������˲��֣������нϸߵľ�Ӫ���պͲ�����ա�

��������װ�亽�˽����ż��ϸߣ����ɢ�����˵�Ӫ�˴��ڽϴ�����ԡ���װ�亽���г����У����֡��Ŷ��š������������������ڶ࣬����ʵ��������ȴ���ࡣ����������ʾ��ȫ��ǰʮ��װ�亽�˹�˾��ռ�г��ݶ�ߴ�60%����ˣ���������ƾ������Ʒ�ơ����������γɽϴ���г��ݶ����ʿ�����˽������һֱ����15%��ȫ���г��ݶ

��������װ�亽�˲��ǼĹ�ģ������һζ�ӹ�ģ������һ��������������;������Ƶ�������

����2007��7�£���Զ����������154����Ԫ�����롢����488λ�״ο��롶�Ƹ�������500ǿ������ʱ�����ݣ���ɢ���ͼ�װ�䴬������Ϊ�乱����625��Ԫ�����룬����˵�����ǹ�ģ�Ӵ�ĺ��˴���������Զ����ʻ������һ�����á���

������ʱ��Ϊ��ʹ������ģ�������ֽϿ���������Զ�����Ƴ��������ѾõĴ��ʱ����֡�

���������ʱ����ϲ�¥

���������Ӵ�ĸ�ɢ���ͼ�װ�䴬����Ҫ�Ӵ���ʽ�֧�֣�����Զ������˵��ͨ���ʱ��г����������Dz���֮ѡ�����⣬���߷����Ҵ���������ҵ����Ц���ߡ��ײ��Ļ��������������У�����Զ�ܹ�˾����Զ�ܹ�˾��ָ������Զ���Ŷ���Ŀعɹ�˾�����������ش�ͨ���ɹ����ʱ�������ʹ����Զ��ȫ��ҵ���г�ֵ��ʽ��ϡ�����ͨ���˶��ʱ��г�����Զ������ǿ�����ʱ��г��õ����쾡�¡����ʱ��г�����������ȥ��չ����ҵ�����Ժ���ҵ�����ӯ���ر��ɶ����Դ��γ���ҵ������ѭ������κ�Ҹ�̸���ʱ�����ʱ���˵����

����κ�Ҹ�����1993��͵�����Զ�ܹ�˾���������й�˾����ԶͶ�ʣ�COSCO CORP���ĵ�һ���ܲã�֮�����ּ�֤����Զ�ܹ�˾������Զ̫ƽ��01199.HK����4����ҵ�����й��̣������ʱ�������Ϊ��Զ���ſ��ٷ�չ���������档

�������ǣ��й�Զ������б������ճ̣��䱻��λΪ��Զ���ŵġ��ʱ�ƽ̨������Զ����ϣ����ͨ���й�Զ������콢���й�˾������Զ�ܹ�˾��������4�����й�˾�����������γ��ʱ��г�����һ����Զ���ţ�ʹ�ü��ŷ�չ���ʱ���Դ�ṹΪ5:4:1����50%�����ʱ��г���40%�������С�10%�����������ۡ�

����2005�꣬��Զ���žͽ���װ�亽�����鲢ע�뵽�й�Զ����H�����У����й�Զ����Ϊ���ŵġ��ʱ�ƽ̨�����������ش������Ǵ�2007��6�¿�ʼ����ʱ�й�Զ��ع�A�����У���Զ�����ֽ��Ӵ�ĸ�ɢ�������ʲ�ע�����У�ֵ��ע����ǣ���������һ��7�£���Զ�����״ο��롰����500ǿ����

�����й�Զ���A�����У�������Զ���ŵ��ʱ���Ϸ�����ģ������и�ɢ�������ʲ���ע����Ϊֵ�ù�ע����Զ�ܹ�˾��Ȼѡ���˲��ĺ���ɢ��ָ����BDIָ������ʷ�����ļ�����ߵ㣬�˾ٿ�νһ������

������һ����Զ�ܹ�˾ͨ�����ø�ɢ�������ʲ���������Ȩ�������5����������Ȩ���ʲ���207��Ԫ�ֽ�ͬʱ����ʵ���ˡ��ʱ���ֵ��ֵ����������й�Զ���պ����Զ�ܹ�˾���丽����˾�ľ�������ף�����֧������Զ�ܹ�˾������ҵ��չ��ͼ1������������ǿ������������ȥ����Զ�ܹ�˾����Ҳ������Ӫҵ�Ͳ�����ա�

�����й�Զ��A�����к��ʲ���ģһֱռ������Զ���ŵİ�ڽ�ɽ��κ�Ҹ�����������ζ��³���������Զ�ܹ�˾�������й�˾��Ҳ�Ͷ���һ�����й�Զ�����Զ�ܹ�˾�������ͬС�ɡ�

�����й�Զ��A�����кõ�2007�꣬��Զ��������ͬ������430��Ԫ�ﵽ1585��Ԫ������ɢ���ͼ�װ�亽�˾ӹ���ΰ���ڷֱ�����220��Ԫ��61��Ԫ�������������Ҳ�ֱ�ﵽ496��Ԫ��410��Ԫ���¸߶ȡ�

��������Զ���Ŷ��ԣ�Ҳ������һ������ս������ڸ������ģ�ϼ�����������ʱ����Զ�����ٶȾ۽����й�Զ����������˴����ϡ�

�����������ţ��ʱ�ƽ̨�µ�ҵ������

����������ʱ����Զ���ŶԸ�ɢ���´�ע�������鿪ʼ��תʱ���������������š�

����H�ɺ�A�����к��й�Զ���Ȩ���ʹ���350��Ԫ������ԶԶ�������㡰�ʱ�ƽ̨����ʹ�����й�Զ���ڻع�A��֮ʱ�����н�ծȯ���Ϊ190��Ԫ���������ģ�IJ������������һ����������ǧ��Ԫ������ζ����5�����ʹ�ǧ�ڡ����ͬʱ���й�Զ���ʲ���ծ�ʴ�51%���������77%������ĸ��˾�ľ��ʲ�ȴ��2007���450��Ԫ��ˮ������230��Ԫ��Ҳ����˵��1000��Ԫ�����ʻ���220�ڵľ��ʲ���ʧ��

�������й�Զ��Ұ��γ������Աȵ��ǣ�ͬ����Զ���ų�����2009���ܵ����س���⣬�����˽�Ϊ�ȶ��ķ�չ����û�б��й�Զ�����¡���̶������2����

����

����

���ܸ�ɢ������

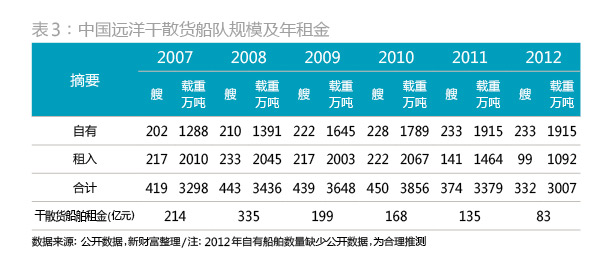

����2008�꣬�й�Զ���Ӫҵ����һ�ȴﵽ716��Ԫ��������2012�꣬��һ���ݽ�Ϊ161��Ԫ�����������ʱ�䣬��ɢ�����˾Ϳ���150�ڣ���Ϊ�й�Զ��ġ�����������

����2007����ްԵĸ�ɢ����������ʱ���й�Զ�����л����иߴ�52��������650�����ضֵ��´�����������ʱ�����д�������������Ϊ1400�����ض֡����н�����Զ�ܹ�˾���µ���Զ�������ͨ��Զ�����촬��˾����ǩ���ǩ29�Ҹ�ɢ���뼯װ���촬��ͬ�����ߴ�23����Ԫ��

����2008�꣬BDIָ����5 ��20 �մ���11793 ����ʷ��ߵ�����������3���±�����1000�����£�Զ���ڹ��ϵ�ӯ���ٽ���2500-3000�㣬��ɢ�����˱����꼴�����١����й�Զ��ĸ߲��ƺ���δ��ȫ���졣��һ�꣬�й�Զ���´���������58�ң�����ζ���ڸ������8���깤�Ķ������й�Զ��������14���¶�����

������������õ�ʱ�����ɵĴ����´������������Ľ��������������������ڵĵ�ʱ����Щ���µ��Ĵ������ڲ��ϼ����Ӵ�ĸ�ɢ�����ӡ�һ�Ҵ������µ���������Ҫ����ʱ�䣬��Щ���ܿ����������»�ʱ��ʼ���������⣬58�ҵĶ�����Ҫռ�ô������ʽ�2008���걨��ʾ��ռ���ʽ�ߴ�120��Ԫ��

�����ھ��ʴ����ɢ������֮ʱ���й�Զ��ͬʱ���ڶ����������������������Գ���������봬����2008�꣬�й�Զ��������16�Ҵ�������3��������������������2007���1.7%������£��й�Զ��Ϊ��֧����335��Ԫ��𣬱�2007���214��Ԫ�������߳�57%��2007�꣬�й�Զ���չ���Զ�ܹ�˾����ȫ������ģ�ĸ�ɢ������ʱ�������д�������̶��ʲ������137��Ԫ����335�ڵ���������������2.4�������Ĵ��ӣ����㳣�˿������й�Զ�������ľ���Ҳ�����в���֮�ӡ�

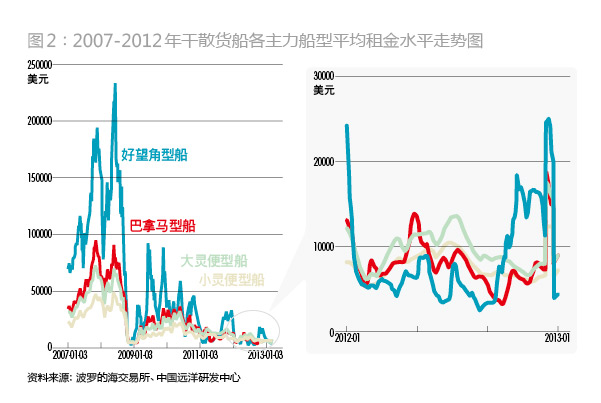

�������ĺ��������Ȼ�������������ʾ��2007��������ʹ�ƽ�����ߴ�11.6����Ԫ/�죬����2008��������ʹ�����������ʱ����20����Ԫ/�죨ͼ2����֮�����д������һ·���µ���2012���������ɢ����ƽ���˼��ѱ�����7680��Ԫ/�죬����2007��ƽ��ˮƽ��7%��

�����������ǣ��й�Զ���Ը۲������Գ��ں�ͬ����ʽ�����˴��������������ǣ������鷢����ת����������ȥʮ֮�˾�ʱ���й�Զ����Ϊ���������

����������Զ�ܹ�˾����ɢ�������ʲ�ע���й�Զ��ʱ��BDIָ���Ѵ��ڱ����������ڵĵ�4�꣨ͼ3�������ڷ��ٵı����Ȼ����ʱ�Ļ��䣬��һ���й�Զ��Ĺ�����Ӧ��������ʶ�ġ����й�Զ�����к�ͷ������걨��¶���Կ�����������Թ�˾��ɢ�����˻�����ת���������ܺ���������أ���Ԥ�ƾͷdz����أ���ʵ�ʷ�����������Ԥ�������40%-60%��

��������ɢ�����������й�Զ�����̫��ġ����������2007����һҵ��ë���ʸߴ�37%���й�Զ���������һ��������ȫ������֮�С���һ���棬�й�Զ�������Ը�ɢ�����˵���֪����Ҳ�в��㡣

����2008�걨�й������ʾ�����г�����ͨ���У�����������ͨ����������ͷ�磨�������ͬ���������봬��ͬ�����������档����������Ϊ����ʵ��֤�����ڵ�ǰ�г�������»�ʱ�ڣ���˾ë�������ˮƽ�ܵ�Ӱ��Ƚ�С����

�������˶�����ǣ���ҵ���Ƹ����й�Զ�����ν�����ʧ�Ļ��ᣬ��ȴһ�δα��䡰���ӡ���

����ʵ���ϣ�2008��Ľ���Σ���Ѿ�����Ӱ�����й�Զ��ҵ�����걨��ʾ��2008����й�Զ�������2009��18.4%��Ӫ����������2007 ����һ����Ϊ54%���˺�������۸����봬��������δ�����ij���ͷ�籩¶���й�Զ����2008�������52.5��Ԫ��Ӫҵ��֧�������⣬�й�Զ����ִ���봬����ǩ����COA��ͬ�����ڻ�����������봬��ǩ���ij������ʽ������Ϊ��֧��ΥԼ��1.2��Ԫ��

�������ܷ����Ѿ����٣����й�Զ��Ĺ��������ɷ����ˡ����յͳɱ����Ż��������β�������ʱ�������������ͳֲֳɱ����ľ�Ӫ���ԡ�����ͬ��ƱͶ���߱����κ�ͨ���ͼ۲��֣�����ϣ�����ڴ�֮���ֲ����𣬵�Ҫ�ǹɼ۳���ή���µ���ֻ��Խ��Խ�����ܲ��ң��й�Զ�������˺����������������ǰִ������ս�ԣ��������Ա���������ʧ��

�����й�Զ��Ĺ�����Į�Ӹ�ɢ�����˵ľ���գ�����Զ���˷�Э�飨FFA���IJ���Ҳ�ɿ�һ����

����FFA��һ�ֻ���BDIָ����Զ�ں�Լ����Լ˫����Լ���ý���ʱ�估�۸�ʱ��BDIָ���۸���Աȣ���ȡ��֧�������ʸ�ɢ�������г��۸������գ���˾ͨ��FFA�������ɢ��������������Ч�Գ����봬���۸���գ�����ƽ�ֺ����ڱ�ֵ�����á�

�����й�Զ����2008����Ȼ�Ǹ������ɢ�����ӣ��ֻ��г�ǿ�����࣬���չ߳�����FFAӦ����գ���������2008��ĩBDIָ���ı������й�Զ���FFA���ʼ�ֵ��Ȼ��ʧ�ߴ�52��Ԫ����רҵ������ʿָ�����й�Զ��ܿ�������FFA������Ͷ����������������ɥʧ�����ĶԳ���ᣬ���ҼӾ����й�Զ��Ŀ���

����2009�꣬BDIָ���ı������й�Զ��������2008���716��Ԫ����274��Ԫ�����վ�63��Ԫ�����ң������2008������ƽ�������������£�������ø��ҡ�

��һҳ