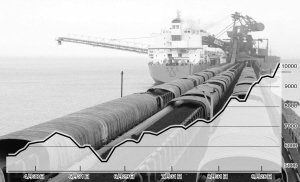

作为干散货市场景气度指标的波罗的海指数(BDI)突破一万点大关 ( 张大伟制图)

随着国际铁矿石长期协议价格谈判的日益临近,进口铁矿石及海运费在国庆长假后迎来新一轮涨价浪潮。波罗的海海运指数(BDI)10日达到10218点,创下新高。同时由于国内钢厂的集中采购,进口印度铁矿石价格再创新高,市场气氛极其浓郁。

涨价预期恐将继续

据悉,10月9日BALTIC指数-巴西图巴朗至北仑/宝山运费上涨2.6美元/吨,10日再次上涨3.39美元/吨,连续2天创下单日涨幅历史纪录。10月10日,巴西图巴朗至北仑/宝山运费85.646美元/吨,比上月同期上涨19.6%,比去年同期上涨174%;西澳至北仑运费为36.327美元/吨,比上月同期上涨31.7%。

联合金属分析师胡凯认为,如果考虑到压港因素,再折算成干吨,巴西至中国实际运费应该在95美元/吨左右,西澳至中国运费应在42美元/吨左右。按照2007年度铁矿石公开价格,65%的巴西矿石实际到岸价约为143-145美元/吨,63%的澳大利亚矿石到岸价在95美元/吨左右,均为历史最高,分别比去年同期上涨79%和44%,但2007年度铁矿石公开价格涨幅仅为9.5%。

目前,部分国内钢厂开始抢运矿石,造成港口拥挤,推动运费上升,进而拉高矿石到岸价格,又推动现货市场上印度矿价格不断攀升。目前63.5%印度粉矿价格在CIF (到岸价)170-172美元/吨,为历史最高,比上月同期上涨10.4%,比今年初上涨115%。

胡凯认为,关键问题在于现货市场频创新高,又不断抬高各机构及澳洲巴西矿山公司对2008年度矿价谈判的预期,继续激发钢厂在2008年一季度前抢运矿石,继续加剧海运费上涨,转而又推动现货市场上扬,如同滚雪球一般进入新一轮恶性循环。所以涨价预期可能还会上调。

澳洲矿山或要求涨价50%

目前国际一些机构对2008年矿价涨幅预测在20%至30%之间,但三大矿业巨头之一澳大利亚必和必拓市场总监TomSchutte 近日表示,如果2008年谈判不能解决巴西和澳洲运费均衡问题,将寻求将铁矿石新增产能中的一部分出售至现货市场。由于亚洲钢铁企业购买巴西铁矿石因运费低廉而相对便宜,必和必拓将继续关注这一问题。

Schutte称,公司将遵守现有的所有合同,但如果上述问题没有得到解决,不能找到一个真实反映供需关系的机制,公司将可能将一部分铁矿石出售至现货市场。Schutte还表示,其不知道力拓(三大矿业巨头之一)是否会在即将到来的年度合同谈判中和必和必拓一起解决运费均衡问题。这意味着2008年度澳洲矿山可能不会满足各方预期的20%至30%涨价幅度,其涨价要求可能达到50%。

中国矿山增产有助抑价

瑞典原料集团的负责人Magnus Ericsson近日在柏林欧洲铁矿石论坛上称2008年铁矿石价格预计将仅上涨10%至15%。其他多数分析家已经将他们的预测提高至25%,某些甚至高达40%涨幅。

Ericsson表示,其作出如此低预测的原因是中国小铁矿迅速提高了产能。2005年至2006年之间,中国主要矿山的产量下跌1.4%,但小型和中型矿山的产量却上升了56%。他预测这一趋势将延续到今年和明年。同时,Ericsson称中国钢厂在价格谈判中更有组织性,全球铁矿石的计划增产量能够满足中国需求。

与此同时,巴西淡水河谷铁矿石销售总监Fidel Blanco透露,铁矿石供应短缺会持续到2008年。2006年市场供应紧张,2007年市场供不应求。

79% 和44%

按照2007年度铁矿石公开价格,65%的巴西矿石实际到岸价约为143-145美元/吨,63%的澳大利亚矿石到岸价在95美元/吨左右,均为历史最高,分别比去年同期上涨79%和44%,