●分析思路:

●从需求方面,通过挖掘我国港口吞吐量高速增长的原因,来预测未来港口吞吐量的增长趋势,结合具体情景,预测未来吞吐量的潜在增长速度;从供给方面,分析各港口吞吐能力现状及未来新增吞吐能力,对我国大陆港口的竞争状况进行深入分析。

分析要点:

●我国港口货物和集装箱吞吐量保持多年高速增长,成为带动世界港口发展的重要力量。

●世界制造业的梯度转移使得中国成为世界制造业中心,对外贸易高速增长,带动港口吞吐量高速增长,这一趋势在未来较长时间内仍将延续。

●世界经济增长速度放缓、高油价、贸易摩擦、人民币继续升值的可能性等负面因素,使得我国的外贸形势和经济增长前景面临一定的不确定性,对港口未来的吞吐量构成负面影响。

●05年、06年港口货物吞吐量维持16%和10%左右的增长率,集装箱吞吐量增长率在23%和20%左右,我国三大经济区的港口集装箱吞吐量增长速度差距将进一步缩小,随着集装箱化率提升空间的缩小以及产业结构的调整,我国集装箱吞吐量增长率进入一个稳定快速发展的阶段。

●我国主要港口均推出了规模宏大的集装箱港口扩建计划,产能翻番,超过吞吐需求的增长幅度,尽管不会产生吞吐能力的严重过剩,但港口之间竞争不可避免,且有加剧倾向,此外,和其他国家和地区的竞争将加剧这种竞争。

●综合考虑未来港口可利用的竞争手段,港口费率的竞争是各集装箱港口未来竞争的重点,考虑到吞吐能力的增长状况,以及我国港口综合费率不低的现实,我们认为未来集装箱港口的费率提升空间有限,具体到港口内部,内资码头费率较低,未来可能向合资码头费率看齐。

●在未来的集装箱港口竞争中,我国大陆地区的港口将进一步确立竞争优势,但是,由于种种原因,地区之间的港口为争夺中心港口的竞争将长期存在。

●和集装箱港口相比,散伙港口的竞争程度要缓和的多,随着大型专业化深水码头的建设,我国散货港口的紧张程度将明显缓解。

●考虑到港口的含权价值,港口行业的估值和国际接轨。加上良好的发展前景,我们认为港口行业具有较明显的投资价值。

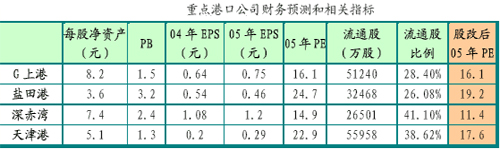

●给上港集箱、深赤湾“推荐”投资评级,给盐田港“观望”投资评级.