�������й����������³�̬���ʸ�ɢ�������г��ķ������ȡ�����ʱ����ܵ����ơ����徭������������������������ƣ��̬�ƣ�������ͬ�ȵ�����������������������̬�ƣ���������δ����Ч�ƶ���������ơ���Ȼ���ز������������Ĺۣ�����Ͷ�ʴ��������ò������ԣ��̶��ʲ�Ͷ��������Ȼά�����ƣ���������ѹ����Ȼ��������ʹ����Ͷ�����Ի����������ε����������ܲ��ܹ�ʣ���߿��Ӱ�죬�Ժ��˵�֧���������ޡ�������Ϊȥ��滯�����Խ������������г��ĺ�ת�����ڶ������ع�ͬ�ƶ��������Ͷ�����ż����ز�Ͷ�������ƴ��������������š��������һ����������������ٶȼӿ�����أ����Ǹ��ڴ�ӡ�ȵ������������ֲ��й����������Ԥ���г��°����������ֶ��������������ơ�����ȹ�ȥ����ǧ�������ˮƽ����һ�������ص�Զ��

����һ���й���Ͷ����ƣ�����������Դ���������������

����2015��1-5�¹̶��ʲ�Ͷ��һֱ��ƣ����״��������ҵ�����ز���������ʩͶ�ʾ������������������β��ܹ�ʣ���أ����ˮƽ�ϸߣ���Ȼȥ���ȡ��һ����չ����ƣ��̬�������Դ��������������

��������ӡ������ʯ��ú̿����ȫ��������������ʢDZ����

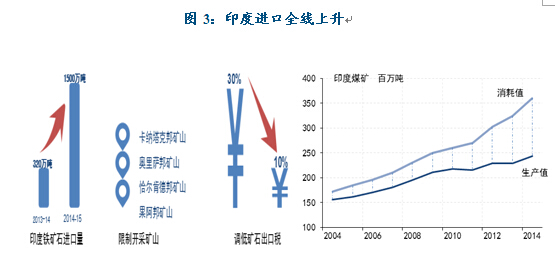

������Ϊ���������壬ӡ�ȳ��л������������ƽ���Ī�������ġ���������ҵ�ƻ��������Ҫ�ص㷢չ����ҵ����������·���ɿ�������������ص���ҵ��2014-2015�����������ʯ���������368%����Ϊ�˱���������Դ��ӡ����Ҫ��ʯ�����������ƿ��ɣ����ӵ�������ʯ��������������ӣ���ȥ����Ϊ�˴ٽ����ڸ���ҵ��չ��ӡ�Ȳ����������ʯ����˰�����¾��������£�2015��6��ӡ�ȿ�ʼ�ָ��µ���Ʒλ��ʯ����˰����Ʒλ����58%������ʯ����˰��Ŀǰ��30%�µ���10%���Դ��ƶ����ڣ����Ӿ�������

������ȫ���Ͽ���Ŀǰӡ�ȵ�ú̿����ռȫ��������6.8%��ú̿���桢���Ѻ�������������ǰ�壻δ��3-4���ڣ�ӡ��ú̿��������������2.5�ڶ֡���ʹ��ӡ�����������й���Ϊ�������ú̿���ڹ�����ʱ�Ĵ����ǽ���Ϊ�����ú̿��Դ����

�����������촬�г��������ԣ����������ƻ��������

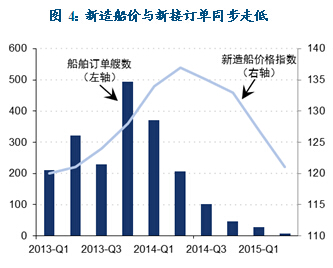

������Ȼ���촬�۸�ָ���ѵ���2013��ĵ�λˮƽ�������촬����ȴ����ֻ��8�ң��ﵽ�˴ﵽ1996������������͵㣬��ɢ�����г��ġ����ס�Ͷ���ȳ����ڿ�ʼ���ˡ���һ�����г���������������߸ߣ������¶��ܹ�ģ���ָ����������к���ʹ��������ˢ�¼������¼�������״�ʵ������4�¸��������������¶�ͬ��������Ҳ�����˴��¡�

�����ġ�������г������������ˣ��а�ȫ��λ������������

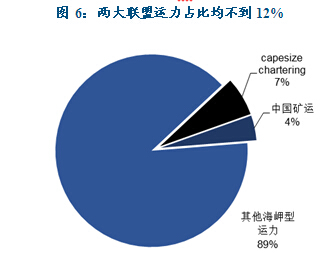

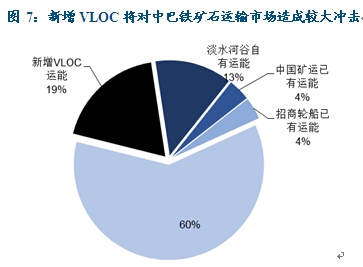

�����ں�����г����ձ鿴�յ�����£���������Զ�������µ��й�Զ�����к��������µ��к���չ��ʼ����ɢ�������������齨�й���������˾�����ϼ��ȵ�Capesize Chartering JV���ƣ��й����˵�����ռ��Ҳ���ﵽ��4%������Capesize Chartering JVΪ�˽��Ϳ��غ��ε�Ŀ�IJ�ͬ���й����˵ij����ǵ�ˮ�ӹ�Ϊ�����й����г��ݶ����ȡ��ҵ���������ս�Բ�Ŀ��ǣ����Ǽ������档�ִ�VLOC����ռ�����аͺ���21%�������г��ݶ�����Э����Ԥ��������20��VLOC������3200������������ܣ�����һ���Լ�ѹ�������й�������19%�ĺ���ʹ��ݶ

������ǰ��̸������������̫�����壬�����Ѿ����٣���������ʱ�̹�ע�����г�δ����չ�¶�̬���Ա������ھ��»��ᡣӡ���Ѿ���ʼչ���������ԡ������ӡ��ͳ�ƾֵ�����ͳ�Ʒ�����ʹ��ӡ�Ⱦ���������2014�������Ⱦ��ѳ����й�����Ϊȫ���������Ĵ��;����塣��Ȼ���������ϵı仯����δ��ӡ�Ⱦ������ٳ�Խ�й�Ҳ���ɼȶ���ʵ�����˾�GDP��������ʩ����ȷ������й��Ƚϣ�ӡ�Ƚ��൱���й�90���ĩ��ˮƽ��δ����չDZ�������£�ӡ�ȵ�ú̿�������Ѿ��ֲ����й����������75%��δ��5����������ȫ�ֲ���������������Ī�����Σ�ʵ���������ĸ�����ʱ�䣬�ƶ�����ʱ�䣬ӡ�ȵ�Ͷ�ʻ�����Ӫ�̻�������Ҫʱ�䣬δ��5���г��������Ľ���ת�ƣ��������ڴ�ӡ�ȸĸﲽ�뷢չ�������ʱ�������ģ������ɣ��г�����������ӡ���г�����Ӱ���£������г�������Ӯ���졣

�������ߣ����� ��� ��ٻ�� ����Ϊ

�����Ϻ����ʺ����о����� ���ʺ����о���