2009――危机之中获得生机

过去的2009年,洗去金融危机的浮尘,全球经济获得了重生,世界性的复苏在人们的期盼着中蹒跚而来。世界航空运输也经历了一场生死浩劫,衰退的重压终于从人们的心中挪开,复苏的希望开遍了全球的每一个角落。实际运营结果也不负众望,根据国际机场协会(ACI)公布的数据,全球航空运输在2009年的10月份就开始出现了正增长,尤其是亚太地区,增幅更为明显。得益于国家经济的平稳增长与中国民用航空局(Civil Aviation Administration of China,简称“民航局”)出台的10项旨在保持经济增长目标、帮助全行业度过危机的措施,使得中国民航在世界范围内率先实现复苏并快速增长,2009年11月,中国民航实现累计完成总周转量3865399万吨公里,较2008年同期增长了11.4%;旅客运输量21147.9万人,首次突破2亿人次大关,较2008年同期增长了19.6%;货邮运输3983210吨,较2008年同期增长5.7%,增幅是亚太地区的2倍以上。

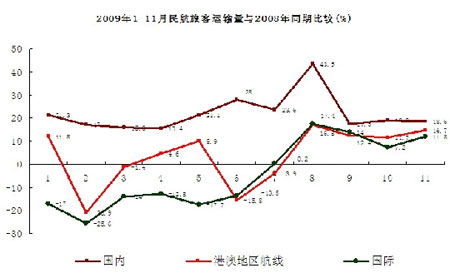

具体从分月、分市场数据来看,在旅客运输方面,虽然饱受2008年金融危机余波的影响,2009年,国内航线的旅客运输量仍然保持着正增长态势,并在8月份达到增长的顶点;而地区航线相对波动较大,在4、5月份出现正增长之后,又在6、7月份出现了负增长,最后再在8份与国际航线一起重新实现了正增长。

2009年1-11月旅客运输量增长情况 (图片来源:民航资源网)

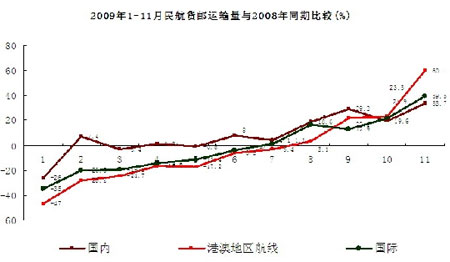

相对于旅客运输来说,货物运输受金融危机的影响程度明显要深。2009年,国内航线在整个1-7月份都处在零增长的边缘,到8月份才开始出现10%以上的增长幅度;国际航线与地区航线,几乎保持着同步增长的步伐,在经历1-7月份的负增长之后,在8月份双双实现正增长,并在11月份出现爆发性增长,增幅分别达到60.5%(地区航线)和39.5%(国际航线)。

2009年1-11月货物运输量增长情况 (图片来源:民航资源网)

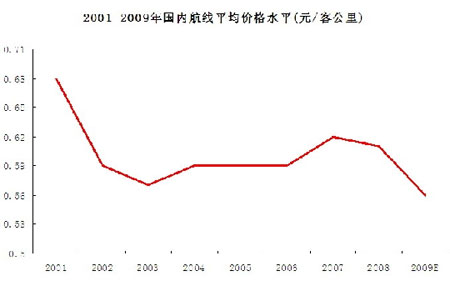

2001年-2009年国内航线平均价格水平 (图片来源:民航资源网)

纵观2009年中国民航发展历程,其全球一枝独秀的市场增长幅度,无疑让人感受到了危机中的生机。但是,我们也应该对此有一个清醒的认识,这种增幅是多重因素作用的结果:

一是2008年的基数效应。2008年,我国在饱受年初的南方大范围雪灾天气之后,又先后遭遇了“3.14”事件、“7.5”事件,以及“5.12”汶川大地震等重大事件,再加上奥运会严格的安保政策与措施,致使我国民航发展在2008年10月份以前都处于非正常状态。

二是金融危机的应对政策效应。应对金融危机,民航局出台了十条针对性的措施,有效缓解了航空公司经营的压力。同时,各航空公司为拉动需求,在价格政策上作了较大调整,2008年、2009年1-11月国内航线平均票价水平明显低于2007年。

三是两岸直航效应。2008年11月4日,大陆海峡两岸关系协会会长陈云林与台湾海峡交流基金会董事长江丙坤在台北签署了《海峡两岸空运协议》。根据协议,在客运方面双方每周七天共飞不超过一百零八个往返班次,每方各飞不超过五十四个往返班次;在货运方面各自指定二或三家航空公司经营货运包机业务,每方三十个往返班次。仅2009年7月4日,双方就合计运送了近159.7万名旅客,平均客座率达到80.2%,这对于我国民航应对危机来说无疑是个利好。

四是国内航线燃油附加与航空煤油价格联动效应。2009年11月12日,国家发改委和民航局发布通知,公布了民航国内航线旅客运输燃油附加与航空煤油价格联动机制:从2009年11月14日起,燃油附加与国内航空煤油综合采购成本实行联动。这一机制的产生,有效促进了航空运输市场竞争,形成了合理的票价和燃油附加水平,从而给予消费者更多选择的主动权。

2010――复苏之中孕育变革

然而,展望2010年的航空运输,复苏已无容置疑。但是,延续2009年的发展环境,除“猪流感”的阴影外,2010年的航空运输发展,仍然存在着变革的可能性。归结起来,可能会有以下几个方面: