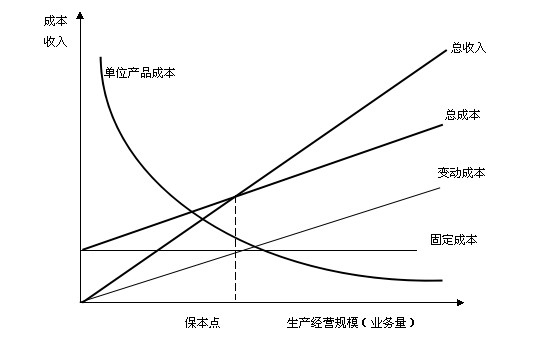

ЎЎЎЎұҫБҝАы·ЦОц»щұҫДЈРН

ЎЎЎЎұҫБҝАы·ЦОцЈЁCVP·ЦОцЈ©КЗіЙұҫ-ТөОсБҝ-АыИу№ШПө·ЦОцөДјтіЖЈ¬КЗЦёФЪұд¶ҜіЙұҫјЖЛгДЈКҪөД»щҙЎЙПЈ¬ТФКэС§»ҜДЈРНУлНјРОАҙҪТКҫ№М¶ЁіЙұҫЎўұд¶ҜіЙұҫЎўТөОсБҝЎўөҘјЫЎўУӘТө¶оЎўАыИуөИұдБҝЦ®јдөДДЪФЪ№жВЙРФБӘПөЈ¬ОӘФӨІвЎўҫцІЯәН№ж»®МṩұШТӘІЖОсРЕПўөДТ»ЦЦ¶ЁБҝ·ЦОц·Ҫ·ЁЎЈФЪҪйЙЬЖдФЪОпБчЦРөДУҰУГЗ°Ј¬ұШРлБЛҪвТ»Р©ұҫБҝАыөД»щұҫ№«КҪУлНјРОЈ¬јҙұҫБҝАы·ЦОцөДФӯАнЎЈ

ЎЎЎЎұҫБҝАы·ЦОцөД»щұҫДЈРНОӘЈә

ЎЎЎЎАыИу = УӘТөКХИл-ұд¶ҜіЙұҫЧЬ¶о-№М¶ЁіЙұҫЧЬ¶о

ЎЎЎЎ= өҘјЫЎБТөОсБҝ-өҘО»ұд¶ҜіЙұҫЎБТөОсБҝ-№М¶ЁіЙұҫЧЬ¶о

ЎЎЎЎ= ЈЁөҘјЫ-өҘО»ұд¶ҜіЙұҫЈ©ЎБТөОсБҝ-№М¶ЁіЙұҫЧЬ¶о

ЎЎЎЎФЪұҫБҝАы·ЦОцЦРЈ¬ұЯјК№ұПЧКЗТ»ёцК®·ЦЦШТӘөДёЕДоЎЈЛщОҪұЯјК№ұПЧКЗЦёУӘТөКХИлУлПаУҰұд¶ҜіЙұҫЧЬ¶оЦ®јдөДІо¶оЈ¬УЦіЖ№ұПЧұЯјКЎў№ұПЧГ«АыЎўұЯјКАыИу»тҙҙАы¶оЈ¬ЛьіэБЛЦчТӘТФЧЬ¶оұнКҫНвЈ¬»№УРөҘО»№ұПЧұЯјКәН№ұПЧұЯјКВКБҪЦЦРОКҪЎЈөҘО»№ұПЧұЯјККЗДіІъЖ·»т·юОсөДУӘТөөҘјЫјхИҘөҘО»ұд¶ҜіЙұҫәуөДІо¶оЈ¬ТаҝЙУГұЯјК№ұПЧЧЬ¶оіэТФПа№ШТөОсБҝЗуөГЈ»№ұПЧұЯјКВККЗЦёұЯјК№ұПЧЧЬ¶оХјУӘТөКХИлЧЬ¶оөД°Щ·ЦұИЈ¬УЦөИУЪөҘО»ұЯјК№ұПЧХјөҘјЫөД°Щ·ЦұИЎЈ

ЎЎЎЎФЪЙПГжөД№«КҪЦРЈ¬ЈЁөҘјЫ-өҘО»ұд¶ҜіЙұҫЈ©ҫНКЗІъЖ·»т·юОсөДөҘО»ұЯјК№ұПЧЈ¬¶шЈЁөҘјЫ-өҘО»ұд¶ҜіЙұҫЈ©ЎБТөОсБҝІҝ·ЦҫНКЗұЯјК№ұПЧЧЬ¶оЈ¬ҙУ¶шҝЙТФҝҙіцЈ¬ёчЦЦІъЖ·»тОпБч·юОсЛщМṩөД№ұПЧұЯјКЈ¬ЛдИ»І»КЗОпБчөДУӘТөҫ»АыИуЈ¬ө«ЛьУлОпБчөДУӘТөҫ»АыИуөДРОіЙУРЧЕГЬЗРөД№ШПөЎЈТтОӘұЯјК№ұПЧКЧПИУГУЪІ№іҘОпБчПөНіөД№М¶ЁіЙұҫЈ¬ұЯјК№ұПЧГЦІ№№М¶ЁіЙұҫәуөДУа¶ојҙКЗЖуТө»тОпБчПөНіөДАыИуЎЈұҫБҝАы·ЦОцҝЙТФУГПВНјЛщКҫ