ó�������Ǿ���ȫ�ĺ��ġ���2004������������ÿ������5.9%��2008����ڶ�ﵽ��15������Ԫ�������2009������½�(�μ���1)������ҵ������ó����ռ��Ҫ�ı��أ���1990������һֱ�����������ܶ���ռ��80%���ϵķݶ

������Ȼ��������ڴ�ͳ��������������ҵó�ף�����չ�й��ҵı���Ҳ�Ȳ���������Ҳʹ������ܵ�ó�׳��(Montalbano 2011)�����ܷ�չ�й�����������2008��2009��Ľ���Σ����ֱ��Ӱ�죬��ó�����ܵ���Ӱ�죬�ڽ���Σ��������Ӱ���£���չ�й��ҶԷ�����ҵij��ڼ��١���������չ�й�������������Ҳ�ܵ���Σ��Ӱ�죬�����㸶������ֱ��Ͷ�ʼ���չԮ���ȡ�

�������·�����1990��������������ҵ���ڵ����ƣ���չ�й��ҵĽ�ɫת�估����ľ��ý���Σ����������ҵ���ڵ�Ӱ�졣

������������ҵ��������

����2008�꣬��������ҵ���ڶ�ﵽ12.095������Ԫ�ķ�ֵ(�μ���1)�������ٳ�����2005��2009�������ҵ����ֵ��GDP�����١�ó�����ɻ�����ͨ�ɱ����½�����������ȫ�ٽ�����һ����(���Ϲ�ó����֯2008)��ͬ�ڣ�������Ʒ�ij����������죬��ܿ������ܵ���չ�й��Ҹ��ٷ�չʱ�ڵ�ǿ��������������

����2005��2008��䣬�����������ҵ����������11.0%���ﵽ7.542������Ԫ��2009�꣬��Σ��Ӱ�죬�����������ҵ�����½���5.792������Ԫ(�μ���2�Լ������еı�4)���ڷ�չ�й��ң�����ҵ����ͬ��������17.3%����2008��ﵽ4.554������Ԫ�ķ�ֵ������2009���½���3.699������Ԫ��

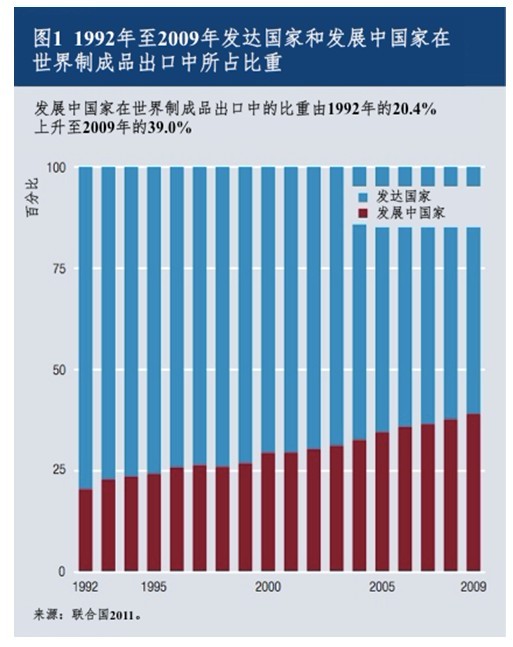

������չ�й�������������ҵ�����еķݶ�Ҳ��1992���20.4%����2000���29.4%����2009����һ���ش�39%�����ٸ��ڷ������(�μ�ͼ1)�����ڷ�չ�й������������ҵ���ܣ��������Ÿ��������ҵѡ������Щ�������������������ɱ���֮�½�����һ���������Կ��ܳ�����ȥ��

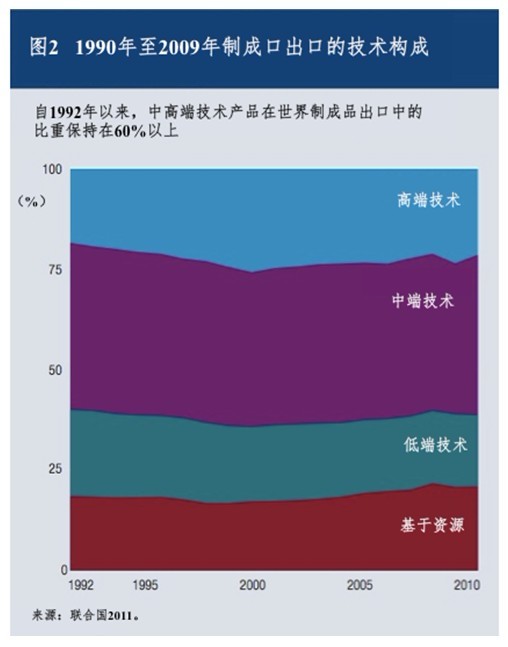

������������ҵ�������и�����Ʒ����������ͨ���豸�����˳������칫�豸��ҽҩ�ȡ�1992���������и�����Ʒ����������ҵ��������ռ�ı��ر�����60%���ϣ�2000��ﵽ64.3%�ķ�ֵ(ͼ2)��2000���Ժ���һ���������½�����Ҫԭ����2001��2008��������Ʒ����ÿ���½�2.4%���ڴ��ڼ䣬��Դ���Ʒ�ı���ÿ������2.9%�����ͼ�����Ʒ�ı��ر�������ȶ���

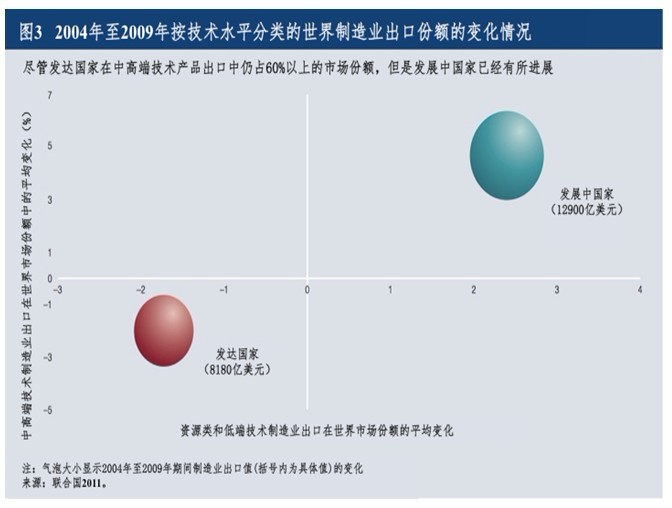

����2009�꣬��չ�й����������и��������еı���ռ35%�����ܷ���������и�����Ʒ��������ռ60%���ϣ����Ƿ�չ�й���Ҳ������չ������˳��ڼ��������ԣ���ȡ�˸��ߵ��г��ݶ�(ͼ3)��2009�꣬��չ�й�����54.8%�ij������и�����Ʒ���ڣ���1995��������48.6%��

������2005��2009��䣬���Ծ��20���Ƴ�Ʒ(������������ߵIJ�Ʒ)����12������Դ���Ʒ���ǵͼ�����Ʒ(��3)������ǰ��λ�ij��ڲ�Ʒ(�����������ʯ�Ͱ칫�豸)����������ʴ�25%���ϡ��������ͭ�����������Լ��ǽ��������Դ���Ʒ��Ծ��ԭ����Խ���Ϊ�����й���ӡ�ȵȹ���Ϊ��������ܼ��ͽ����������ҵ��Ҫ�������ĸ�������һ����Ϊ�����뼰�е��������Դ�ḻ���ҿ�����һ�ȴ��ţ���Щ���ҿ��ܻ�������Щ��Ʒ�۸����Ǵ�����ѹ����2005��2009��䣬��չ�й����ڻ�Ծ��Ʒ�����еı���ƽ��Ϊ47.3%����2000��2004���������41.7%�����ܳ��ڶ�������һ����Դ���Ʒ(ʯ����Ʒ��9860����Ԫ)��2009��������һλ��������м�����Ʒ(�촬��2830����Ԫ)��һ�������Ʒ(ҽҩ��2460����Ԫ)��(δ�����)